Analys Surgical Science

Surgical Science: Turbulens väntar i läkarnas flygsimulator

| Surgical Science | |

| Börskurs: 245,00 kr | Antal aktier: 6,9 m |

| Börsvärde: 1 691 Mkr | Nettokassa: 69 Mkr |

| VD: Gisli Hennermark | Styrelseordförande: Roland Bengtsson |

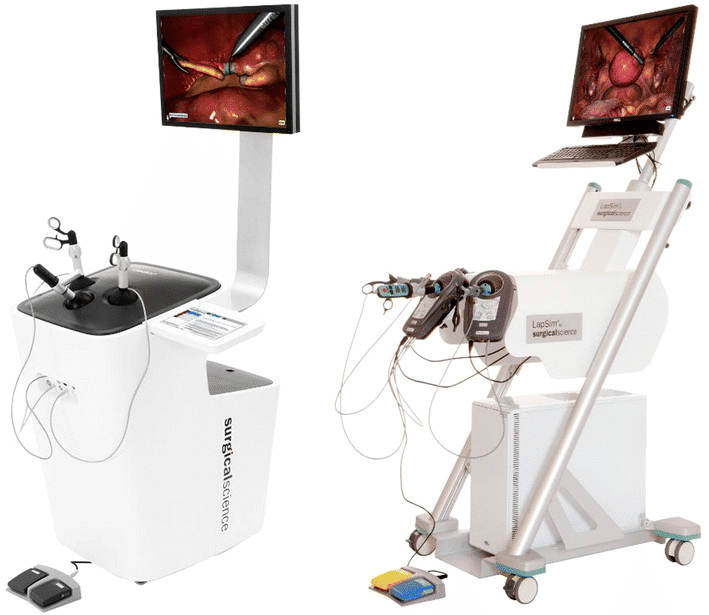

Surgical Science (245 kr) utvecklar och säljer Virtual reality-simulatorer inom kirurgin. Kort och gott virtuella träningsverktyg som används av kirurger. Produkterna kan närmas beskrivas som en slags flygsimulator som läkare och vårdpersonal kan öva på. Fokus är på titthålskirurgi och endoskopisk träning.

Syftet är att minska antalet dödsfall, vårdskador och kostnader som uppkommer inom vården på grund av misstag eller ineffektivitet. Marknaden för medicinsk simulering växer fort. Omkring 15–20 procent årligen, enligt branschbedömare. Sedan 2015 har Danmark som första land i världen infört obligatorisk simuleringscertifiering av läkare som skall utföra titthålskirurgi.

Surgical Sciences grundades 1999 och huvudkontoret finns i Göteborg. Bolaget noterades på First North 2017 till en teckningskurs på 35 kr. Sommaren 2019 genomfördes ett stort förvärv av SenseGraphics som är verksamma inom samma nisch.

| Börsplus huvudscenario | 2019 | 2020E | 2021E | 2022E |

| Omsättning | 102 | 111 | 155 | 201 |

| – Tillväxt | +41,2% | +9,0% | +40,0% | +30,0% |

| Rörelseresultat | 15 | 6 | 37 | 70 |

| – Rörelsemarginal | 15,0% | 5,0% | 24,0% | 35,0% |

| Resultat efter skatt | 13 | 4 | 29 | 55 |

| Vinst per aktie | 2,01 | 0,63 | 4,20 | 8,00 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 5% | 1% | 7% | 12% |

| Operativt kapital/omsättning | 5% | 7% | 10% | 12% |

| Nettoskuld/EBIT | -4,6 | -12,8 | -2,5 | -2,0 |

| P/E | 122,0 | 388,9 | 58,3 | 30,6 |

| EV/EBIT | 106,9 | 293,2 | 43,6 | 23,0 |

| EV/Sales | 16,0 | 14,7 | 10,5 | 8,1 |

| Kommentar: Pro forma omsättning cirka 130 Mkr, rörelseresultat 30 Mkr 2019. | ||||

Bolagets produkter består både av hårdvara och tillhörande mjukvara. Hårdvaran används för att simulera diverse kirurgiska ingrepp. Koncernen har ungefär 700 simulatorer installerade världen över. Livslängden för hårdvaran är ungefär 5 år. Mjukvaran utvecklas ständigt och illustrerar olika typer av kirurgiska ingrepp. Teknikhöjden är hög. Likaså mjukvaruinslaget. Surgical Science har bruttomarginaler på omkring 85 procent.

Produktportföljen omfattar en rad olika typer av kirurgiska ingrepp. Några exempel är koloskopi (undersökning av tjocktarmen), gastroskopi (undersökning av magsäcken, matstrupen) samt operation av gallblåsa och blindtarm. Surgical Science utvecklar kontinuerligt mjukvara för nya terapiområden.

Allt fler operationer utförs numera med minimalinvasiv kirurgi som exempelvis titthålskirurgi. Traditionell öppen kirurgi medför större risker för infektion. Det är dessutom mer ekonomiskt lönsamt att använda sig av minimalinvasiv kirurgi då patienterna i större utsträckning kan lämna sjukhuset samma dag. Ungefär 2 procent av alla ingrepp utförs med hjälp av robotkirurgi.

Verksamheten är organiserad i två affärsområden. Inom affärsområde Educational Products säljer bolaget VR-simulatorer för titthålskirurgi och endoskopisk träning av kirurger och andra medicinska specialister. Produkterna omfattar både hårdvara och mjukvara. Stor del är engångsintäkter även om vissa uppgraderings- och supportavtal tillkommer. Försäljningen sker främst genom distributörer men även genom direktförsäljning på utvalda marknader. Kunderna är främst universitetssjukhus och andra större sjukhus.

I bolagets andra affärsområde Industry/OEM säljs främst simuleringsprogramvara för träning av kirurger inom robotkirurgi samt andra digitala medicinska instrument. Kunderna är medicinteknikbolag som Intuitive Surgical, Meere Company och CMR Surgical. Försäljningen sker direkt genom Surgical Sciences försäljningsorganisation. Här är marginalerna således högre. Det är också inom detta område som förvärvade SenseGraphics är verksamma sedan år 2004. Andra halvåret 2019 var de båda affärsområdena jämnstora omsättningsmässigt.

Surgical Science har under åren genomfört en rad kliniska studier som validerar nyttan av bolagets produkter. En studie visade exempelvis att kirurger som använt Surgical Sciences simulatorer hade en motsvarande erfarenhet som kirurger vilka genomfört mellan 20-50 ingrepp.

Sommaren 2019 förvärvade Surgical Science det höglönsamma bolaget SenseGraphics. Stockholmsbaserade SenseGraphics omsatte 55 Mkr 2019 och redovisade ett rörelseresultat på 41 Mkr. Rörelsemarginalen var hela 74 procent.

Surgical Science betalade 325 Mkr motsvarande cirka 8 gånger rörelseresultatet. Ett väldigt värdeskapande förvärv för aktieägarna. Den låga multipeln vittnar dock om att SenseGraphics vinst kanske inte var uthållig utan nya investeringar i organisationen var nödvändiga.

Ledningen i Surgical Science menar att förvärvet var ett mycket bra komplement. Framförallt eftersom Surgical Science sedan noteringen arbetat med att bygga ut organisation och struktur som kan hantera en större verksamhet.

SenseGraphics har ingått i räkenskaperna sedan 1 juli i fjol. Den sammanlagda omsättningen för koncernen landade på 101 Mkr 2019. Rörelseresultat var 15 Mkr.

I det tredje kvartalet 2019 växte den nya koncernen 35 procent organiskt medan det fjärde kvartalet blev en besvikelse med en minskning på 10 procent organiskt sett. Andra halvåret 2019 var försäljningstillväxten 5 procent pro forma.

Pro forma omsättningen för helåret 2019 var 129 Mkr med ett rörelseresultat på cirka 30 Mkr. Jämfört med pro forma-siffrorna för 2018 var försäljningstillväxten 8 procent på helårsbasis.

Att tillväxten var negativ i det fjärde kvartalet beror på att storkunden Intuitive Surgical, som är världsledande inom robotkirurgi med sina da Vinci-system, hade en ovanligt låg “attach rate”. Det vill säga att de robotar som såldes hade en ovanligt låg andel av Surgical Sciences simuleringsmjukvara. Denna “attach rate” varierar en del kvartal till kvartal bland annat beroende på geografisk mix uppger ledningen.

I höstas lanserade Surgical Science nya finansiella mål. Bolaget siktar högt och strävar efter att nå 400 Mkr i försäljning och en rörelsemarginal före avskrivningar (Ebitda) på minst 40 procent år 2024. På affärsområdesnivå är ambitionen att växa Educational Products med 15 procent årligen. Så den stora delen av tillväxten skall alltså komma från Industry/OEM-kunderna.

För att nå detta mål krävs även förvärv. I samtal med Börsplus framhäver VD Gisli Hennermark att marknaden är fragmenterad och att finns en del mindre spelare. Många fokuserar på en eller ett fåtal enskilda indikationsområden.

I början på mars kommunicerade Surgical Science att försäljningen för affärsområde Educational Products kan bli cirka 50 procent lägre än bolagets förväntan under första kvartalet 2020. En orsak är svag utveckling i Kina som är en betydelsefull marknad för Surgical Science. Bolaget framhäver att det är svårt att bedöma hur OEM-segmentet kommer utvecklas. Här verkar visibiliteten vara sämre på kort sikt.

Många medicinteknikbolag som säljer kapitalutrustning kommer påverkas rejält negativt kommande kvartal då sjukvården i stor utsträckning istället fokuserar på att vårda patienter som insjuknat i Covid-19.

Det är således svårt att bedöma när försäljningen återhämtar sig. Risken att de kommande kvartalen blir svaga är stor. Vi skissar på att försäljningen minskar med 15 procent organiskt under 2020 men att bolaget trots det klarar uppvisa ett positivt rörelseresultat. 2021 tänker vi oss att försäljningen stiger 40 procent (20 procent jämfört med pro forma 2019) och 30 procent 2022. Med bruttomarginaler på omkring 85 procent blir skalbarheten stark. Vi räknar med en rörelsemarginal på 35 procent ett par år ut. Det är ganska generösa prognoser, i vart fall omsättningsmässigt. Under andra halvan 2019 var rörelsemarginalen 30 procent jämförelsevis.

Det finns några noterade bolag som sysslar med simulering men få renodlade mot medicinsk simulering. En konkurrent är Simbionix som ägs av 3D-systems som bland annat säljer 3D-skrivare. CAE Inc har ett affärsområde som sysslar med medicinsk simulering genom bolaget CAE Healthcare. Den svenska börskollegan Mentice som också är från Göteborg är verksamma inom endovaskulär simulering. Mentice noterades sommaren 2019.

| Bolag | Avkastning 1 år % | P/E 2021E | EV / Ebit 2021E | EV / Sales 2021E | Ebit-marginal 2021E % | Årlig tillväxt i omsättning 2019-2021 % |

| Surgical Science | 96,4 | 25,1 | 22,1 | 7,8 | 39,3 | 36,0 |

| Mentice | 31,7 | 20,4 | 2,9 | 14,1 | 34,2 | |

| CAE Inc | -37,3 | 13,7 | 12,9 | 2,0 | 15,7 | 1,6 |

| 3D Systems | -35,3 | 63,5 | 38,8 | 3,8 | 3,1 | 2,6 |

| Intuitive Surgical | -18,2 | 33,4 | 27,7 | 10,1 | 36,6 | 11,9 |

| Genomsnitt | 1,4 | 33,5 | 24,4 | 5,3 | 21,8 | 12,6 |

| Källa: Factset | ||||||

| Definition | Aktiens avkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2021E | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2021E | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2021E | Förväntad rörelsemarginal 2021E | Förväntad årlig tillväxt 2019-2021 |

Surgical Science verkar ha produkter som skapar stor klinisk nytta för sjukvården. Marknaden för medicinsk simulering är växande. Ökad patientsäkerhet och minskade kostnader för vården är tydliga drivkrafter.

På kort sikt är osäkerheten med coronakrisen och dess inverkan stor. Surgical Science har dock en ganska stor nettokassa som ger trygghet. Framöver kan nya OEM-avtal vara värdedrivande. Vi gillar bolaget men risken är att det blir sämre innan det blir bättre. Vi stannar därmed vid ett neutralt råd men följer utvecklingen framöver.

| Surgical Science tio största ägare | Värde (MSEK) | Kapital |

| Marknadspotential AB | 496,5 | 25,03% |

| Roland Bengtsson | 379,9 | 19,15% |

| Landsnora Software AB | 205,8 | 10,38% |

| Handelsbanken Fonder | 140,6 | 7,09% |

| Swedbank Robur Fonder | 137,2 | 6,92% |

| Fjärde AP-fonden | 73,8 | 3,72% |

| TIN Fonder | 71,6 | 3,61% |

| Andra AP-fonden | 55,9 | 2,82% |

| Nordnet Pensionsförsäkring | 48,3 | 2,44% |

| Länsförsäkringar Fonder | 39,4 | 1,94% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser