Analys Wilson Therapeutics

Succé för Wilson fordrar absurd prispolitik

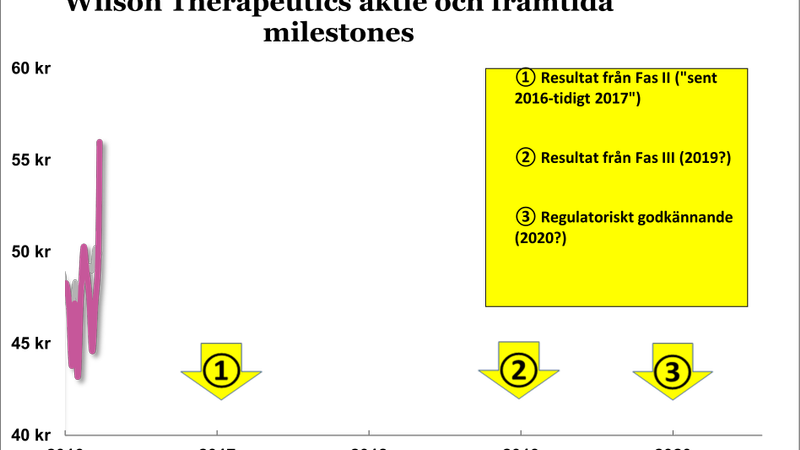

Forskningsbolaget Wilson Therapeutics hade ingen stark börsdebut i maj men aktien har gjort en uppryckning under den senaste veckan. Teckningskursen var 49 kronor och som lägst nosade aktien på 45 kronor. Nu har den snabbt avancerat till 56 kronor. Det har varit en del nyheter av positiv karaktär som eldat på aktien.

- Nya chefer för regulatoriska frågor och lansering har rekryterats. Det rör sig om erfaret folk som lyckats förr. Positivt, men enligt förväntan givet skalan på den satsning Wilson gör. Vid noteringen tog man in drygt 400 Mkr så bolaget har resurser.

- Ett större insiderköp har gjorts. Det är styrelseledamoten Genghis Lloyd-Harris som köpt 90 000 aktier för 4,2 Mkr den 19 augusti. Han sitter i styrelsen även för en av Wilsons största ägare, Abingworth. Insiderköp är klart positiva nyheter, särskilt i osäkra forskningsbolag.

- I delårsrapporten från 18 augusti meddelar vd Jonas Hansson att den senaste sammanställningen av data ur den pågående Fas-2-studien indikerar att Decuprate har effekt, med en hög andel av patienterna som svarar på behandling, och dessutom tolereras väl.

Särskilt den sista punkten kan förklara den kursuppgången. Även om bolagets vd flaggar för att det rör sig om preliminära resultat, då studien fortfarande pågår, så är beskeden i linje med vår tro att forskningsrisken inte är riktigt lika skyhög i Wilson som i många liknade bolag.

Ett skäl att tro på det är att Decuprate i andra sammanhang har testats på 500 människor utan att visa på allvarliga biverkningar. Ett annat skäl är att mekanismen bakom både sjukdomen och Wilsons preparat är väl utforskad.

Invändningen mot Wilson handlar mer om att prisbilden för ett färdigt läkemedel är mycket osäker. Dagens preparat är extremt dyra efter att Valeant köpt upp alla alternativ och höjt priserna kraftigt. En årsbehandling med preparatet Cuprimine kostar kring 300 000 dollar. Valeant har dock tagit avstånd från den strategin och det är inte otänkbart att priserna sänks framöver. Det finns dock inga konkreta nyheter kring detta.

I Börsplus modell för att värdera den här typen av förhoppningsbolag utgår vi från ett totalt produktvärde och gör sedan avdrag från den siffran för risken att projektet misslyckas, kapitalbehovet till dess det finns på marknaden och tidsvärdet fram till dess att intäkterna börjar komma.

När vi gjorde den här övningen inför börsnoteringen av Wilson landade vi att det fanns en meningsfull uppsida i projektet men valde att stå utanför noteringen med hänvisning till den osäkra prisbilden (läs analysen här).

Gör man om kalkylen idag så är det motiverat att justera upp sannolikheten för framgång något på basis av uppgifterna ur den öppna Fas-2-studien kan man justera upp sannolikheten för framgång något lite. Bilden blir så denna:

| Projektvärde | ||

| Räkneexempel projektvärde Decuprate | Idag | 2020 |

| Antagen sannolikhet att nå totalt produktvärde | 17% | 45% |

| Riskjusterat projektvärde, Mkr | 8 330 | 22 050 |

| Projektets nuvärde (r = 10%), Mkr | 2 784 | 10 789 |

| Framtida finansieringsbehov till 2020, Mkr | -330 | -200 |

| Hypotetiskt projektvärde, Mkr | 2 454 | 10 589 |

| Börsvärde (vid kurs 56,00 kr), Mkr (maximal utspädning) | 1 450 |

Ett projektvärde på nästan 4 miljarder kan alltså jämföras med börsvärdet som nu ligger på 1,5 miljarder, alltså. Nu finns det en hel del högst osäkra antaganden i den här kalkylen så man bör inte ta detta som en sanning utan mer som en bästa gissning.

Givet den här potentialen är det inte helt fel att köpa aktien för den som står ut med de höga riskerna. En fördel med just Wilson, bland börsens forskningsbolag, är att vi tror att företaget står inför ett positivt nyhetsflöde med en lyckad Fas 2, rekrytering till Fas 3 och även en framgång i den studien.

En stor fördel för Wilsons projekt är att det högst sannolikt är nog med att Decuprate visar lika bra effekt som de befintliga preparaten i en effektstudie, men utan dessas vanliga och svåra biverkningar. Så ribban för en Fas-3-studie är så att säga ganska låg.

Nackdelen med att investera i Wilson är att man behöver tro att den nuvarande smått absurda prisnivån på särläkemedel i USA är bestående. Frågan är om det accepteras på lång sikt av politiker och betalare. Det rör sig om enorma prislyft som helt saknar koppling till ökade kostnader eller förbättrad funktion – Valeant höjde exempelvis priset på Cuprimine från 800 dollar till 26 189 dollar per 100 tabletter efter bolaget köpt upp preparatet.

Står sig de höga priserna är det jackpott för Wilson, men justeras de ned slår det direkt på värdet av deras projekt. Därför är Wilson inte någon favoritaktie för vår del och rådet blir även fortsättningsvis att avvakta med den.

Tidigare analyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.