Analys Stille

Stille – vårdskuldens vinnare

| Stille | |

| Börskurs: 97,50 kr | Antal aktier: 4,8 m |

| Börsvärde: 471 Mkr | Nettokassa: 38 Mkr |

| VD: Hanna Ernestam Wilkman | Ordförande: Göran Brorsson |

Medicinteknikbolaget Stille (97,50 kr) utvecklar, tillverkar och säljer produkter för specialistkirurger världen över.

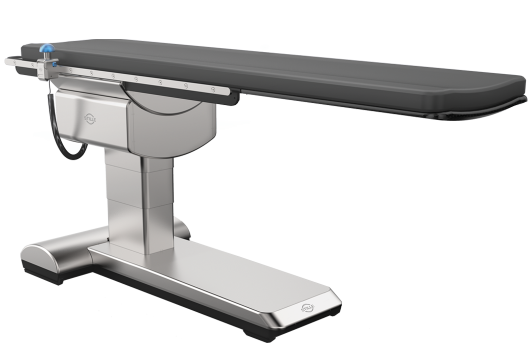

Produktportföljen består av kirurgiska instrument såsom saxar och pincetter samt specialbord som används vid bland annat hjärt- och kärlkirurgi.

Stille är ett av världens äldsta medicinteknikföretag och grundades för 180 år sedan. Koncernen har drygt 70 anställda. Huvudkontoret ligger i Eskilstuna. Stille har även etablering i Chicago. Största ägare med 42% av aktierna är Linc AB som ägs av hälsovårdsinvesteraren Bengt Julander.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 143 | 160 | 176 | 190 |

| – Tillväxt | -9,0% | +12,0% | +10,0% | +8,0% |

| Rörelseresultat | 15 | 24 | 28 | 34 |

| – Rörelsemarginal | 10,2% | 15,0% | 16,0% | 18,0% |

| Resultat efter skatt | 8 | 18 | 21 | 26 |

| Vinst per aktie | 1,71 | 3,80 | 4,40 | 5,40 |

| Utdelning per aktie | 1,70 | 2,00 | 2,25 | 2,50 |

| Direktavkastning | 1,7% | 2,1% | 2,3% | 2,6% |

| Avkastning på eget kapital | 8% | 15% | 16% | 17% |

| Avkastning på operativt kapital | 35% | 59% | 62% | 69% |

| Nettoskuld/EBIT | -2,6 | -2,1 | -2,1 | -2,0 |

| P/E | 56,9 | 25,7 | 22,2 | 18,1 |

| EV/EBIT | 29,8 | 18,1 | 15,4 | 12,7 |

| EV/Sales | 3,0 | 2,7 | 2,5 | 2,3 |

2020 var ett turbulent år för många medicinteknikbolag. Sjukvårdssystemet världen över har som bekant haft hög belastning och prioriterat patienter som insjuknat i covid. Elektiv vård, det vill säga patientbesök och operationer som är inbokade och planerade har skjutits upp under viruskrisen. Vårdskulden har expanderat.

Under 2020 utfördes cirka 443 000 operationer i Sverige. Det är 90 000 färre operationer jämfört med år 2019, en minskning på cirka 17%. Områden som påverkats är exempelvis ortopedi, ögon, öron-näsa-hals samt allmänkirurgi.

Detta har fått avtryck i Stilles räkenskaper. I andra och tredje kvartalet minskade omsättningen med cirka 20%. Se diagram nedan.

Stille avslutade dock året starkt med 10% tillväxt och fin rörelsemarginal (19,2%). På helårsbasis sjönk omsättningen med 9%. Rörelsevinsten halverades i princip och landade på 14,5 Mkr (28,5).

Innan viruskrisen slog till hade Stille flera bra år bakom sig. 2014 byttes den dåvarande ledningen ut och ett omfattande förändringsarbete startade. Stille genomförde en rad effektiviseringsåtgärder i produktion och produktportfölj. Bruttomarginalen har som ett resultat av detta ökat från drygt 30% 2013 till drygt 40% 2020. Rörelsemarginalen har varit cirka 17% de senaste åren om vi exkluderar pandemiåret 2020.

Stilles verksamhet är organiserad i två affärsområden. Kirurgiska instrument samt operationsbord.

| Kirurgiska Instrument | 2017 | 2018 | 2019 | 2020 |

| Omsättning | 59,4 Mkr | 58,6 Mkr | 57,9 Mkr | 56,4 Mkr |

| Rörelseresultat | 13,6 Mkr | 15,4 Mkr | 16,4 Mkr | 9,4 Mkr |

| Rörelsemarginal | 22,9% | 26,3% | 28,3% | 16,7% |

Affärsområde Kirurgiska instrument utgjorde 40% av intäkterna och två tredjedelar av rörelsevinsten. Även om marginalen belastades negativt av covid-19 under fjolåret så har affärsområdet över tid uppvisat höga marginaler. I nivå med andra höglönsamma medicinteknikbolag på börsen.

Stille säljer instrument för all öppen kirurgi med särskilt fokus på ortopedi samt rekonstruktiv och estetisk plastikkirurgi. Exempelvis allt från vanliga operationssaxar, till avancerade supercut-saxar, pincetter, tänger och liknande. Bolagets välkända och anrika varumärke och den robusta kvaliteten är viktiga konkurrensfördelar som Stille lyfter fram.

Alla instrument tillverkas i Sverige och säljs exempelvis med hela 30 års garanti. Marknaden för mikrokirurgiska instrument växer med ungefär 5-7% per år. Några konkurrenter är Scanlan International och Braun Melsungen. Utanför Norden har Stille en marknadsandel på mindre än 1% globalt sett.

| Operationsbord | 2017 | 2018 | 2019 | 2020 |

| Omsättning | 62,4 Mkr | 77,1 Mkr | 98,7 mkr | 86,2 Mkr |

| Rörelseresultat | 7,2 Mkr | 11,2 Mkr | 13,1 Mkr | 5,1 Mkr |

| Rörelsemarginal | 11,5% | 14,6% | 13,2% | 5,9% |

Inom andra affärsområdet, Operationsbord, är lönsamheten lägre. Omkring 13-15% normalt sett. Rörelsemarginalen påverkades också av lägre försäljning 2020. Produktportföljen innefattar operationsbord för genomlysningskirurgi inom vaskulär smärta och urologi.

Stille har två produktgrupper av operationsbord. ImagiQ samt Medstone-serien. ImagiQ är det mest avancerade bordet för ingrepp inom till exempel vaskulärkirurgi, smärtbehandling, urologiska ingrepp samt neurokirurgi. Medstone-borden är något enklare och billigare. Stille uppger att operationsborden är global standard för mobila vaskulära operationer.

Under 2020 ökade minskade försäljningen av ImagiQ med 19%. Medstone-försäljningen ökade med drygt 20%. En förklaring är att borden har använts till diagnos av lungskador orsakade av covid-19.

En utmärkande sak inom bordsverksamheten är Stilles starka distributionskanaler genom de stora globala medicinteknikbolagen Siemens, Philips och General Electric. Det är en viktig konkurrensfördel. Stille har utbildat deras säljare och operationsborden är inkluderad i deras produktkataloger. Den globala marknaden för kirurgiska bord väntas växa med ungefär 4% per år. Konkurrenter inom området är exempelvis Getinge och deras erbjudande Maquet.

I bokslutet lyfter VD Hanna Ernestam Wilkman fram att efterfrågan på Stilles produkter har ökat under fjärde kvartalet. Men att det samtidigt är svårt att bedöma huruvida nivån stabiliserats ännu. Fjärde kvartalet brukar vara säsongsmässigt starkt för många medicinteknikbolag.

Stille förväntar sig att efterfrågan kommer öka gradvis under 2021 jämfört med 2020. Och lyfter samtidigt fram att länder runt om i världen behöver hantera den växande vårdskulden.

Vi skissar på att försäljningen normaliseras under året. Mycket beror förstås på restriktioner samt hur vaccinationsprogrammen löper på runt om i världen. På sikt skissar vi att Stille kan växa organiskt ungefär i linje med tillväxtmålet på 10% per år. Med högre volymer borde rörelsemarginalen kunna leta sig upp mot 17-18% igen. Bolagets målsättning är minst 17% i snitt över en femårsperiod. Använder vi en multipel på 15 gånger rörelsevinsten finns en uppsida på 30%.

Koncernen har även en stark finansiell ställning med en nettokassa på cirka 40 mkr exklusive leasingskulder. Stille har ambition att växa via förvärv och uppger att de aktivt fortsätter analysera potentiella förvärvsobjekt.

Stille har ett välkänt varumärke bland kirurger världen över. Avslutningen på 2020 var bättre än väntat. Osäkerheten på kort sikt är inte obetydlig. Samtidigt växer vårdskulden kontinuerligt vilket talar för att det borde finnas ett uppdämt behov och stabil efterfrågan på bolagets produkter.

Likviditeten i aktien är klen. Börsvärdet är knappt 500 Mkr och kanske kan intresset från fonder öka vilket har potential att driva multipelexpansionen. Den som gillar lönsamma småbolag och inte räds risknivån kan överväga en post.

| Stille tio största ägare | Andel |

| Bengt Julander | 42,18% |

| HealthInvest Partners | 9,69% |

| Lannebo Fonder | 8,87% |

| SEB Fonder | 5,49% |

| Aktia Asset Management | 4,56% |

| BI Asset Mgmt Fondsmaeglerselskab A/S | 3,49% |

| Bernt Larsson | 2,32% |

| Avanza Pension | 2,08% |

| Curt Mähler | 1,67% |

| Fredrik Rapp | 0,79% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser