Analys Starbucks

Starbucks – aktien är billigare än kaffet

De flesta känner nog till amerikanska Starbucks (börskurs 57 dollar 10/11). Kafékedjan är klart marknadsledande i världen med bortåt 27 000 kaféer i över 70 länder. Under årets fjärde kvartal öppnades drygt 600 till.

Starbucks har under många år haft en fantastisk utveckling. Efter en lite motig sommar har dock aktien tappat en del bland annat efter oro över lägre tillväxt. Men i förra veckan kom bolaget med ett stark bokslut och sedan dess har aktien återhämtat sig något. Börsvärdet är nu drygt 80 miljarder dollar.

Starbucks kom till när två lärare och en litteraturforskare med passion för kaffe grundade ett kafferosteri i Seattle som de gav namnet Starbucks, efter en av karaktärerna i Herman Melville´s roman Moby Dick. 1982 kom Howard Schultz in i bolaget och drev igenom kafékonceptet.

Framgången bygger på flera faktorer men klart är att Starbucks hittat rätt mix mellan italiensk kaffekultur, gratis bredband, amerikansk servicekänsla och god personalvård. Bolaget talar ibland om ett ”tredje ställe” där Starbucks efter hemmet och arbetsplatsen ska vara den tredje platsen man vistas på. Det kräver en behaglig kundupplevelse och stämning med allt vad det innebär.

Starbucks har också drivit expansionen i en takt som få andra mäktat med. Tillväxttakten har under lång tid överstigit 30 procent – även då bolaget redan hade tusentals kaféer runt om i världen. Precis som i många andra likartade bolag har det skett genom en mix av egenägda kaféer (i dag 49 procent) och sådana som drivs av franchisetagare (51 procent).

Andelen franchisetagarkaféer har sakta över tid och det är en faktor som hjälpt att lyfta Starbucks rörelsemarginal något.

Men det riktigt imponerande i Starbucks är den skalbarhet på butiksnivå som lyft lönsamheten. Starbucks har en hög andel fasta kostnader i form av lokalhyra, och när ytterligare intäkter adderas genom prishöjningar, merförsäljning av mat och liknande, blir utvecklingen fantastisk.

Under flera har Starbucks uppvisat försäljningstillväxt i jämförbara enheter (”same-store sales”) på bortåt 6-8 procent årligen. Det är en viktig orsak bakom att Starbucks ökat rörelsemarginalen från kring 10 procent innan och under finanskrisen till i dag ungefär det dubbla.

| Starbucks | USD | |||

| Börskurs: | 57,36 | |||

| Antal aktier (miljoner): | 1 451,2 | |||

| Börsvärde: | 83 241 miljoner | VD | Kevin Johnson | |

| Nettoskuld: | 1 242 miljoner | Styrelseordförande | Howard Schultz | |

| Konsensusprognos (Factset) | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 22 387 | 24 558 | 26 867 | 29 607 |

| – Tillväxt | 5,0% | 9,7% | 9,4% | 10,2% |

| Rörelseresultat | 4 135 | 4 961 | 5 588 | 6 306 |

| – Rörelsemarginal | 18,5% | 20,2% | 20,8% | 21,3% |

| Resultat efter skatt | 2 885 | 3 258 | 3 684 | 4 154 |

| Vinst per aktie | 1,97 | 2,24 | 2,54 | 2,86 |

| Utdelning per aktie | 1,00 | 1,21 | 1,37 | 1,65 |

| Direktavkastning | 1,7% | 2,1% | 2,4% | 2,9% |

| Avkastning på eget kapital | 51% | 46% | 38% | 35% |

| Operativt kapital/omsättning | 21% | 22% | 22% | 23% |

| Nettoskuld/EBIT | 0,3 | -0,3 | -0,5 | -0,7 |

| P/E | 29,1 | 25,6 | 22,6 | 20,1 |

| EV/EBIT | 20,4 | 17,0 | 15,1 | 13,4 |

| EV/Sales | 3,8 | 3,4 | 3,1 | 2,9 |

Men i slutet av förra året meddelade bolaget att Starbucks-legenden Schultz för andra gången kliver ned från vd-posten. Första gången var 2000 men han återvände igen 2008 då bolaget allt mer glidit iväg från kärnvärdena. Både bolag och aktie hade då tagit ordentligt med stryk innan och såklart under finanskrisen.

Schultz kommer fortfarande vara kvar som operativ styrelseordförande men nu blir det i stället Kevin Johnson som tar över som vd. Han har suttit i styrelsen sedan 2009 och har mer av en tech-bakgrund med bland annat 16 år på Microsoft och 5 år på Juniper Networks i ryggen.

Som vi ser saken finns ett par viktiga utmaningar som Johnson kommer behöva hantera framöver:

- USA-marknaden mognar. Hemmamarknaden USA är Starbucks viktigaste med i dag kring 70 procent av koncernens försäljning. Här har tillväxten i jämförbara butiker minskat från 6-8 till nu kring 3-4 procent, vilket oroar. Hård konkurrens och kannibalisering mellan de egna butikerna är några potentiella förklaringar. Bolaget har också tvingats stänga hela 379 kaféer under varumärket Teavana, främst i e-handelspressade köpcenter.

- Trögt i Europa. Europa har länge varit en underutvecklad marknad för Starbucks. I dagsläget står hela EMEA (Europa, Mellanöstern och Afrika) bara för knappa 5 procent av bolagets omsättning. Tillväxttakten är långt ifrån dålig kring väntade 8 procent framöver. Men det är lägre än koncernens förväntade snittillväxt på 10 procent. Den europeiska marknaden är dessutom redan mogen med aktörer som Espresso House och Wayne’s här i Norden.

- Kina den nya tillväxtmotorn? Kina och Asien är det stora tillväxthoppet i Starbucks och ledningen satsar nu hårt. I dag står Kina och Asien-Stillahavsregionen för ca 15 procent av koncernens intäkter. Men tillväxttakten väntas bli närmre 30 procent årligen under kommande tre år. På sikt tror ledningen att Kina kan bli en större marknad än USA. Men här krävs att kulturen klaffar och att kaffekonceptet fungerar på en marknad som domineras av tedrickare. Än så länge pekar dock tillväxttakt och rörelsemarginaler över 20 procent på att Starbucks är någonting bra på spåren här.

| Bolag | Avkastning 1 år % | P/E 2018E | EV / EBIT 2018E | EV / Sales 2018E | EBIT-marginal 2018E % | Årlig omsättningstillväxt 2017-2019 % |

| Starbucks | 6,9 | 24,7 | 17,0 | 3,4 | 20,2 | 9,5 |

| McDonald’s | 48,5 | 23,9 | 17,6 | 7,8 | 44,5 | -6,1 |

| Dunkin’ Brands | 16,4 | 21,3 | 16,1 | 8,7 | 54,2 | 3,7 |

| Yum Brands | 30,0 | 25,1 | 19,8 | 7,6 | 38,6 | -13,7 |

| Whitbread | 5,1 | 13,2 | 11,6 | 2,1 | 18,4 | 7,5 |

| Genomsnitt | 21,4 | 21,6 | 16,4 | 6,0 | 35,2 | 0,2 |

| Källa: SvD Börsplus/Factset | ||||||

| Definition | Aktiens totalavkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2018E | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2018E | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2018E | Förväntad rörelsemarginal 2018E | Förväntad årlig tillväxt 2017-2019 |

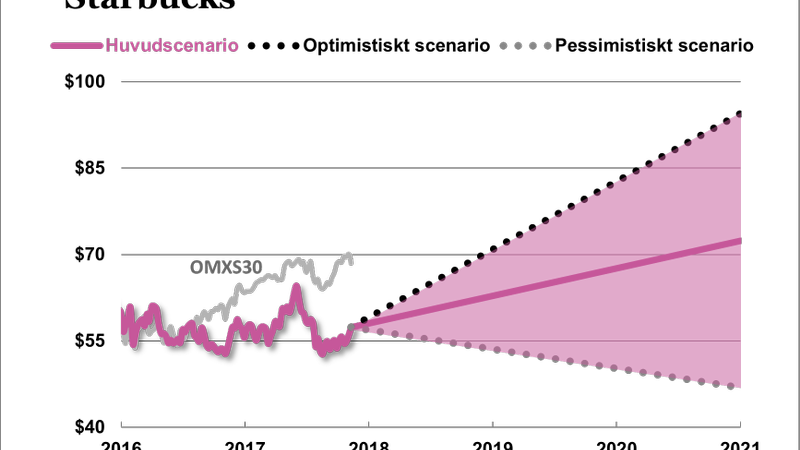

Förväntningarna är rätt höga på Starbucks. Men trots tecken på mognad är det överlag befogat. Använder man en multipel på 16 gånger rörelseresultatet (alltså något lägre än dagens ca 17) blir potentialen drygt 30 procent. Det är bra för en stabil tillväxtjätte som Starbucks.

Men även i ett pessimistiskt scenario med lägre tillväxt, lönsamhet och värdering är nedsidan inte enorm. Bolaget drivs nästan utan skuldsättning vilket ger lite skydd. Sammantaget är chansen ändå rimlig att Starbucks blir en bra placering på något års sikt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.