Analys Smart Eye

Smart Eye: DMS-försening kräver SMS-lån

| Smart Eye | |

| Börskurs: 57,10 kr | Antal aktier: 37,9 m |

| Börsvärde: 2 165 Mkr | Nettokassa: 24 Mkr |

| VD: Martin Krantz | Ordförande: Anders Jöfelt |

Smart Eye (57,10 kr) är ett Göteborgsbaserat teknikbolag som säljer lösningar för ögonspårning. Koncernen har 280 anställda.

Historiskt har Smart Eyes försäljning främst bestått av lösningar till media och forskning där ögonspårning använts för att undersöka hur människor betraktar olika bilder eller videor.

Den stora lockelsen i Smart Eye har ända sedan noteringen 2016 dock varit förarövervakning till bilindustrin. I bilar används Smart Eyes mjukvara i kombination med en kamera för att övervaka förarens uppmärksamhet. Om mjukvaran detekterar att föraren är ouppmärksam eller till och med somnat till så kan bilen försöka väcka föraren och stanna automatiskt. Detta kallas för kamerabaserad DMS som är en förkortning för Driver Monitoring System. Idag är dessa lösningar inte särskilt vanliga i bilar men nya EU-regler innebär att marknaden kommer att växa explosionsartat närmsta åren.

Kommersiellt har Smart Eye lyckats bra med sina lösningar för förarövervakning och har själva nästan halva globala marknaden räknat i avtal om att försörja framtida bilmodeller. Finansiellt har det inte gått lika bra. Bolaget har varje år sedan noteringen gjort stora förluster som finansierats med flera nyemissioner.

Grundarfamiljen Krantz har med tiden blivit rejält utspädda och äger idag endast 7% av Smart Eye. VD Martin Krantz aktiepost är värd 63 Mkr. Idag är Första AP-fonden Smart Eyes största ägare med 9%.

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E | 2027E |

| Omsättning | 302 | 378 | 442 | 535 | 685 |

| – Tillväxt | +37,7% | +25,0% | +17,0% | +21,0% | +55,0% |

| Rörelseresultat | -283 | -246 | -184 | -102 | 27 |

| – Justeringar | 91 | 91 | 91 | 91 | 91 |

| Justerat rörelseresultat (Ebita) | -192 | -155 | -93 | -11 | 118 |

| – Rörelsemarginal | -63,5% | -41,0% | -21,0% | -2,0% | 17,2% |

| Resultat efter skatt | -76 | -149 | -91 | -21 | 102 |

| Vinst per aktie | -1,46 | -3,90 | -2,39 | -0,55 | 2,70 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | -5% | -10% | -6% | -1% | 7% |

| Kapitalbindning | 29% | 50% | 55% | 24% | 0% |

| Nettoskuld/Ebita | 0,3 | e.m. | e.m. | e.m. | -1,5 |

| P/E | -39,2 | e.m. | e.m. | e.m. | 21,1 |

| EV/Ebita | -11,2 | e.m. | e.m. | e.m. | 18,2 |

| EV/Sales | 7,1 | 5,7 | 4,8 | 4,0 | 3,1 |

| Kommentar: Vi har justerat fjolårets och prognosårens rörelseresultat för goodwillavskrivningar. Dessa var i fjol 91 Mkr. Vi antar att goodwillavskrivningarna ligger kvar på denna nivå även framöver. | |||||

Idag är det endast några procent av alla bilar som produceras i världen som är utrustade med kamerabaserad DMS. Det råder dock ingen tvekan om att kamerabaserad DMS på sikt kommer att bli stort. En oberoende bilsäkerhetsexpert som Afv talat med uppger att kamerabaserad DMS i framtiden kommer att vara en lika självklar säkerhetsfunktion som säkerhetsbälte och krockkudde.

Frågan är när det stora lyftet ska komma. Smart Eye har senaste åren lämnat prognoser för hela marknaden för kamerabaserade DMS-lösningar.

Hittills har försäljningen utvecklats sämre än vad Smart Eye hoppats på. Exempelvis räknade Smart Eye hösten 2022 med att det skulle säljas mellan 9 och 13 miljoner bilar med kamerabaserad DMS år 2024. Med merparten av 2024 bakom oss verkar det nu bli 6 miljoner bilar med kamerabaserad DMS år 2024. Den lägre försäljningen av bilar med kamerabaserad DMS i år jämfört mot prognosen förklaras delvis av att nybilsförsäljningen i år varit låg. En viktigare faktor måste dock vara att införandet av nya modeller med kamerabaserad DMS gått långsammare än vad Smart Eye väntade sig hösten 2022.

MISSADE PROGNOSER

Att ledningen har överskattat hastigheten i införandet av kamerabaserad DMS har lett till att Smart Eye kört slut på sin kassa ett flertal tillfällen.

I vår senaste analys av Smart Eye (neutralt råd) från januari utgick vi ganska blint från bolagets egna prognoser kring genombrottet för DMS. Utfallet hittills har inte blivit så bra som vi räknade med då försäljningen som tidigare nämnt rampat upp långsammare än tidigare prognoser från bolaget.

En stor händelse som snart väntas lyfta antalet bilar med kamerabaserad DMS kraftigt är nya EU-regler som träder i kraft juli 2026. Dessa regler innebär att alla nya bilar som säljs inom unionen måste vara utrustade med kamerabaserad DMS.

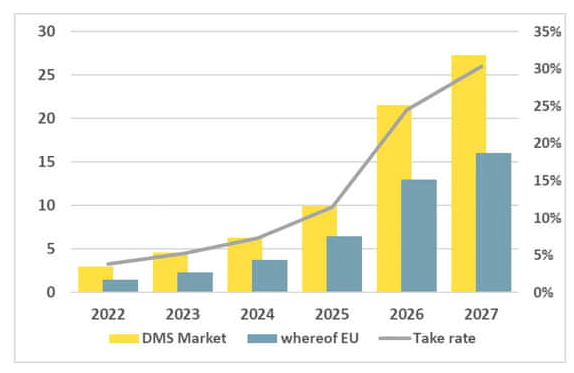

Diagrammet intill är från Smart Eyes senaste rapportpresentation och visar hur bolaget väntar sig att DMS-marknaden ska utvecklas framåt. “DMS market” är antal miljoner sålda bilar med DMS. “Take rate” är andelen av alla tillverkade bilar som levereras med DMS.

Smart Eye räknar med att det kommer att säljas 27 miljoner bilar med kamerabaserad DMS år 2027. Vi tycker att det låter som en ganska optimistisk prognos. Inom EU plus Storbritannien, Schweiz och Norge, alltså marknaderna som påverkas av de nya EU-reglerna, såldes 13 miljoner bilar i fjol. Utanför Europa har inte några omfattande regulatoriska krav annonserats. Det säljs dock även bilar utanför Europa med kamerabaserad DMS. Dels som standardfunktion i premiumbilar och som tillval men även i bilar som tillverkas på samma plattformar som de europeiska. Kamerabaserad DMS är en säkerhetsfunktion som blir ett allt vanligare krav för att nya bilmodeller ska få de högsta säkerhetsbetygen.

ETT MER FÖRSIKTIGT HUVUDSCENARIO

Givet att det hittills gått trögare än väntat sänker vi våra förväntningar på hur fort införande av kamerabaserad DMS ska gå. Vi har i vårt huvudscenario räknat lite försiktigare med att 20 miljoner bilar säljs globalt med kamerabaserad DMS år 2027.

Smart Eye själva menar att man har en marknadsandel över 40% räknat på prognoserna om antal bilar per modell. Smart Eye har tagit långt mer design wins (försteget till order) än sina konkurrenter och även om vi inte vet med vilka biltillverkare så känner vi oss ganska bekväma i att lita på bedömningen från bolaget om en marknadsandel över 40%.

Smart Eye har tidigare sagt att de har mellan 50 och 100 kr i snittpris på sina befintliga design wins. Vi har i huvudscenariot räknat med 50 kr per bil i snittintäkt.

För att fånga att 2027 är det första helåret med de nya EU-reglerna har vi i den här analysen valt att förlänga vårt huvudscenario med ett år längre än vanligt.

När vi för ett år sedan skrev senast om Smart Eye hade bolaget totalt 315 design wins vilket motsvarar antal bilmodeller Smart Eye avtalat om att leverera DMS till. Smart Eye uppskattar att dessa var värda 6 915 Mkr i intäkter över tid. Idag har Smart Eye 359 design wins som väntas generera 8 235 Mkr i intäkter. En bilmodell lever sju år i snitt. Det innebär att om Smart Eyes uppskattningar om sina design wins värde stämmer kommer bolaget inom några år att omsätta över en miljard kronor per år. Då borde Smart Eye kunna tjäna över 400 Mkr per år.

SKRALT I KASSAN IGEN

Vi landade i vår senaste analys i att Smart Eye skulle ha kunnat klara sig på den dåvarande kassan som då nyss stärkts med en stor nyemission även om vi underströk att marginalen var tunn och att risken för att kassan inte skulle räcka var stor.

Då försäljningen ökat långsammare än väntat kan vi konstatera att kassan nu nästan är slut igen. Vid utgången av Q3 fanns bara 45 Mkr i kassan vilket kan jämföras med att Smart Eyes kassaflöde var -64 Mkr under Q3. Smart Eye har dock tillgängliga checkräkningskrediter och kreditfaciliteter som uppgår till totalt 232 Mkr.

150 Mkr av det tillgängliga låneutrymmet består av en kreditfacilitet som tecknades i oktober. Kreditfaciliteten löper två år och har nästan 20% i effektiv ränta. Det är ett illavarslande tecken att detta är den bästa bryggfinansiering som Smart Eye lyckats skaka fram.

RÄCKER KASSAN DEN HÄR GÅNGEN?

I vårt nya lite mer försiktigare huvudscenario landar vi i att Smart Eye borde bli kassaflödespositiva någon gång i början av 2026. Det negativa kassaflödet blir runt 150 Mkr fram tills dess vilket med viss marginal är under Smart Eyes tillgängliga likviditet 232 Mkr.

Vi har då inte räknat med någon större expansion av bolagets rörelsekapital. Smart Eyes licensaffär inom Automotive borde inte kräva särskilt mycket rörelsekapital men vi vet ännu inte exakt hur dessa affärer ser ut. Skulle biltillverkarna exempelvis ha rejält långa betalningstider skulle kassaflödet kunna dröja ytterligare och göra att likviditeten tar slut innan break-even.

Smart Eye själva räknar med att kassan och kreditfaciliteterna kommer att räcka för att ta bolaget till lönsamhet.

VAD ÄR POTENTIALEN PÅ RIKTIGT LÅNG SIKT?

Priserna på mjukvaran för kamerabaserad DMS borde över tid sjunka. Å andra sidan kommer fler funktioner med tiden att adderas. En tilläggsfunktion som Smart Eye redan idag har viss försäljning av är så kallad Interior Sensing där kameror övervakar större delar av bilen. Med denna info kan exempelvis bilen själv justera bilbälten och krockkuddar efter passagerarnas längd. Man skulle därför kunna tänka sig att priserna per funktion över tiden minskar men att Smart Eye ändå bibehåller sin snittintäkt per bil.

Det tillverkas ungefär 100 miljoner personbilar per år. Det är inte orimligt att tänka sig att 50% av alla producerade bilar kommer att ha kamerabaserad DMS från och med någon gång under 2030-talet. Om man antar att Smart Eye behåller sin marknadsandel över 40% och snittintäkt runt 50 kr borde Smart Eye i ett sådant scenario tjäna runt en miljard kronor per år givet bolaget håller i kostnaderna.

ALTERNATIVA SCENARIER

Vi har även räknat på ett optimistiskt scenario där vi utgår från Smart Eyes egna prognos om 27 miljoner sålda bilar globalt med kamerabaserad DMS år 2027. I det optimistiska scenariot har vi räknat med 70 kr i snittintäkt. I vårt optimistiska scenario ligger mer av tillväxten bakom Smart Eye än i huvudscenariot. Vi har därför räknat med en lägre multipel i vårt optimistiska scenario.

I vårt pessimistiska scenario når försäljningen av bilar med kamerabaserad DMS bara 15 miljoner bilar 2027. Vi har här räknat med 50 kr i snittintäkt. Om försäljningen utvecklas enligt detta scenario kommer Smart Eyes kassa att ta slut någon gång under 2025 eller 2026.

SLUTSATS

Vi har i vårt huvudscenario räknat med att tillväxten blir fördröjd jämfört mot våra tidigare prognoser. Vi använder 25x EV/Ebit som rimlig multipel. Det återspeglar att Smart Eye i vårt nya scenario fortfarande 2027 kommer att ha mycket tillväxt framför sig. Även i vårt nya huvudscenario med tillväxten skjuten längre på framtiden ser vi en hel del uppsida i aktien.

De tvingande EU-reglerna börjar nu närma sig. Då kommer Smart Eyes intäkter att stiga kraftigt. Samtidigt är det inte omöjligt att Smart Eye kommer att få slut på kassan igen runt nästa årsskifte.

Detta är med andra ord en riskfylld aktie att ge sig in i. Samtidigt är förväntningarna lägre än på länge samtidigt som skördetiden närmar sig alltmer. Vi lämnar ett köpråd för den risktolerante.

| Tio största ägare i Smart Eye | Värde (Mkr) | Andel |

| Första AP-fonden | 186,9 | 8,8% |

| Handelsbanken Fonder | 181,6 | 8,6% |

| Avanza Pension | 116,4 | 5,5% |

| Nordnet Pensionsförsäkring | 97,4 | 4,6% |

| Mats Krantz inklusive närstående | 68,6 | 3,4% |

| Anders Jöfelt (Styrelseordförande) | 67,8 | 3,2% |

| Martin Krantz (VD) | 62,6 | 3,1% |

| Consensus Asset Management | 53,8 | 2,5% |

| Linda Jöfelt | 51,2 | 2,4% |

| UJ Holding ApS | 35,8 | 1,7% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Andel |

| Peter Hartzbech | 33,6 | 1,6% |

| Martin Rydberg | 2,2 | 0,1% |

| Solmaz Shahmehr | 1,1 | 0,1% |

| Mats Benjaminsson (CFO) | 0,7 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 11,9% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser