Analys Swedish Match

Skördar amerikanska framgångar

| Swedish Match | |

| Börskurs: 702,00 kr | Antal aktier: 159,7 m |

| Börsvärde: 112 135 Mkr | Nettoskuld: 13 346 Mkr |

| VD: Lars Dahlgren | Ordförande: Conny Karlsson |

Swedish Match (702 kr) är marknadsledande inom snus i Skandinavien med varumärken som General, Göteborgs Rapé, Ettan, med flera. Bolaget har också stor verksamhet i USA inom tuggtobak, cigarrer och amerikanskt snus (moist snuff). Samt global tillverkning av produkter som tändstickor och tändare.

Bolaget har senaste åren växt kraftigt inom så kallade nikotinportioner – det vill säga portionssnus med nikotin men utan tobak. Swedish Match varumärke ZYN är klar marknadsledare i USA och framgången har lyft såväl tillväxt som marginaler.

| Affärsvärldens huvudscenario | 2019 | 2020E | 2021E | 2022E |

| Omsättning | 14 739 | 16 800 | 17 640 | 18 875 |

| – Tillväxt | +13,7% | +14,0% | +5,0% | +7,0% |

| Rörelseresultat | 5 307 | 6 972 | 7 409 | 8 022 |

| – Rörelsemarginal | 36,0% | 41,5% | 42,0% | 42,5% |

| Resultat efter skatt | 3 895 | 5 027 | 5 296 | 5 809 |

| Vinst per aktie | 23,22 | 31,50 | 33,20 | 36,40 |

| Utdelning per aktie | 12,50 | 14,50 | 16,50 | 18,00 |

| Direktavkastning | 1,8% | 2,1% | 2,4% | 2,6% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/EBIT | 2,2 | 1,8 | 1,3 | 0,8 |

| P/E | 30,2 | 22,3 | 21,1 | 19,3 |

| EV/EBIT | 23,6 | 18,0 | 16,9 | 15,6 |

| EV/Sales | 8,5 | 7,5 | 7,1 | 6,6 |

| Kommentar: Prognoserna räknar inte med effekterna av framtida aktieåterköp. | ||||

Framgången med ZYN har medfört att den amerikanska verksamheten för rökfria produkter (nikotinportioner, tuggtobak och moist snuff) i år har passerat den skandinaviska (snus och nikotinportioner). Totalt i koncernen står USA nu för 64% av omsättningen medan Skandinavien står för 28%.

Nikotinportioner är en kategori som växt fram de senaste åren tillsammans med andra tobaks- eller rökfria produkter som exempelvis e-cigaretter. Detta som en del i en större trend där såväl konsumenter som tillverkare söker alternativ till produkter som traditionella cigaretter.

För Swedish Match del har utvecklingen varit klart bättre än vi och många andra räknat med. Trots att ledningen vid upprepade tillfällen varnat för tilltagande konkurrens har man lyckats hålla marknadsandelen i USA över 70%. Även om konkurrerande produkter som till exempel On! (ägs sedan 2019 av tobaksjätten Altria) växer kraftigt.

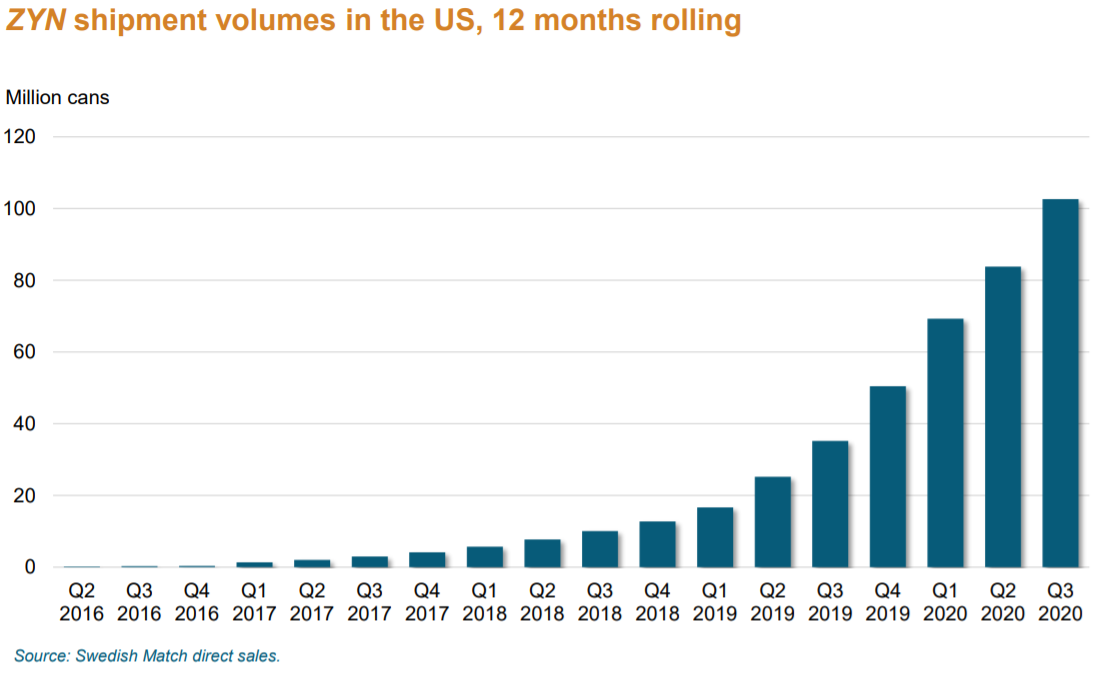

I en analys i mars 2019 skissade vi att volymerna för ZYN kunde växa från dåvarande 12 miljoner dosor i årstakt till 60-80 miljoner under 2021.

Utfallet blev att man redan nu taktar över 120 miljoner dosor om man utgår från produktionstakten i Q3 uppräknat på årsbasis. Det överstiger med råge den optimala tillverkningskapacitet om 80 miljoner som bolaget har vid fabriken i Owensboro, Kentucky som alltså går på högtryck med extra övertidsskiften. I mitten på nästa år ska kapaciteten fördubblas till 160 miljoner dosor.

ZYN säljs även på bred front i Skandinavien. Men här är det British American Tobacco med varumärket Lyft som kopplat greppet om marknaden med en andel kring 60%.

Det är lite problematiskt eftersom det även här på hemmamarknaden sker ett skifte från snus (där Swedish Match har 60% av marknaden) till nikotinportioner (där Swedish Match har 16% av marknaden).

Följden är att bolaget på bara tre år tappat från att ha omkring 62% av den totala rökfria marknaden i Skandinavien till att nu ha knappt 53%. Även om marknaden som helhet förvisso verkar ha växt.

Den starka utvecklingen för ZYN i USA kompenserar dock för detta. Rörelsemarginalerna för produkten lär vara en bra bit över 50%. Kanske till och med över 60%. Det har gjort avtryck i det rökfria segmentets lönsamhet som kan ses nedan tillsammans med övriga produktsegment.

| Q3 2020 | Q3 2019 | |

| Omsättning | 4 400 Mkr | 3 829 Mkr |

| – tillväxt | +15% | +13% |

| – varav rökfritt | +23% | +21% |

| – varav cigarrer | +6% | +8% |

| – varav tändprodukter | -7% | -4% |

| Rörelseresultat | 2 019 Mkr | 1 585 Mkr |

| – rörelsemarginal | 45,9% | 41,4% |

| – varav rökfritt | 53,5% | 47,2% |

| – varav cigarrer | 39,7% | 37,9% |

| – varav tändprodukter | 20,5% | 29,4% |

| Vinst per aktie | 7,44 kr | 7,04 kr |

Swedish Match rapporterade starka siffror även för de amerikanska rökfria produkterna moist snuff och tuggtobak. Såväl som i den amerikanska cigarraffären som omsätter över 4 miljarder kronor på årsbasis.

I flera fall uppges covid-19 ha påverkat efterfrågan positivt. Samtidigt menar ledningen att bolaget haft en hel del valutamotvind i kvartalet och att den rapporterade siffran sammantaget bör spegla den underliggande efterfrågan relativt väl.

I vårt huvudscenario räknar vi ändå med betydligt lägre tillväxt 2021 kring 5%. Dels eftersom det nästa år kan bli svårt att slå de covid-dopade siffrorna. Dels eftersom distributionen för ZYN nu börjar komma upp i en mer mogen nivå. Även om det fortfarande är en växande kategori i tidig fas med stor tillväxtpotential. Särskilt utanför västra USA där produkterna lanserades något senare.

Rörelsemarginalen tror vi kan stiga ytterligare något. Från årets väntade 41,5% till kanske 42,5%. Brasklappen är hur konkurrenssituationen utvecklas för ZYN i USA.

| Bolag | Avkastning 1 år % | P/E 2021E | EV/Ebit 2021E | EV/Sales 2021E | Ebit-marginal 2021E % | Årlig tillväxt 2020-2022 % |

| Swedish Match | 49,5 | 19,2 | 16,3 | 7,0 | 42,7 | 6,5 |

| Turning Point Brands | 79,1 | 15,8 | 12,2 | 2,4 | 19,9 | 5,6 |

| Philip Morris | -14,4 | 12,3 | 10,6 | 4,4 | 41,6 | 6,2 |

| Japan Tobacco | -19,0 | 11,2 | 8,9 | 2,0 | 22,6 | 2,6 |

| British American Tobacco | -9,7 | 7,0 | 8,7 | 3,8 | 44,2 | 4,0 |

| Altria | -20,8 | 8,0 | 7,9 | 4,4 | 56,3 | 2,0 |

| Imperial Brands | -30,1 | 4,7 | 7,1 | 2,9 | 40,9 | 1,1 |

| Genomsnitt | 4,9 | 11,2 | 10,2 | 3,8 | 38,3 | 4,0 |

| Källa: Affärsvärlden / Factset | ||||||

Swedish Match värderas nu något högre (EV/Ebit 16) än det historiska femårssnittet (EV/Ebit 15) men inte oroväckande så.

Däremot värderas aktien väsentligt högre än konkurrenterna. Till saken hör dock att de flesta bolagen i tabellen ovan till stor del säljer produkter för rökning och i flera fall med stor tyngdpunkt mot cigaretter. Nästan alla har dock en strategi för hur de ska transformera bolaget mot rökfria produkter. Pessimisten ser betydande risk när världens stora tobaksjättar i allt större utsträckning ska in och slåss på Swedish Match huvudmarknad.

Regulatoriska bekymmer och liknande är en annan ständig risk. Den här korta Afv-artikeln om politiker i Kalifornien som menar att bolaget förmedlat olagliga påståenden om ZYN fångar flera intressanta aspekter av bolaget och dess produkter. Dels den politiska risken kring nikotinprodukter i allmänhet och smaksatta sådana i synnerhet. Dels den mer etiska dimensionen där det sedan ett par år tillbaka förekommit frekvent rapportering om ökat användande av e-cigaretter och nikotinportioner bland ungdomar.

Affärsvärldens slutsats

ZYN kommer sannolikt fortsätta växa vilket bör innebära god tillväxt till bra marginaler för Swedish Match. Även om ökad konkurrens är något att räkna med på sikt.

När vi använder en halvhög multipel på 17 gånger rörelseresultatet (EV/Ebit) blir uppsidan i vårt huvudscenario medelmåttiga 20%. Aktien kan ändå ha sin plats i en defensiv portfölj. Kanske som ett billigare och mer snabbväxande alternativ till bolag som Axfood eller ICA.

Hållbarhetsfrågan kan man tycka olika om men vi ser det nog mest som en risk i Swedish Match. Särskilt när man ser till hur övriga bolag i sektorn värderas.

Sammantaget landar vi i ett neutralt råd på aktien.

| Tio största ägare i Swedish Match | Värde (Mkr) | Andel |

| Fidelity International (FIL) | 5 730 | 5,2% |

| Wellington Management | 5 420 | 4,9% |

| BlackRock | 5 364 | 4,9% |

| Fidelity Investments (FMR) | 3 980 | 3,6% |

| Vanguard | 3 076 | 2,8% |

| Invesco | 3 014 | 2,7% |

| Cedar Rock Capital | 3 157 | 2,7% |

| Gabelli/GAMCO | 2 257 | 2,1% |

| Nordea Fonder | 1 732 | 1,6% |

| Swedish Match AB | 1 664 | 1,5% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser