Analys Ogunsen

SJR: Utdelningen i fokus

SJR (47 kr) är ett av de mindre rekryterings- och bemanningsbolagen på börsen med 530 anställda och knappt 400 Mkr i årsintäkter. Bolaget grundades 1993 av Per Ogunro som fortfarande är VD och största aktieägare. Inriktningen har alltid varit på jobb inom ekonomi och finans som till exempel redovisningsekonomer, kredithandläggare, ekonomichefer med mera.

Bolaget höll sig länge till den specialiseringen och har även avstått från att expandera utanför Sverige. Idag finns kontor i Stockholm, Malmö, Helsingborg och Göteborg. Sedan i fjol pågår dock en breddning till nya tjänsteområden i form av IT, HR och Supply Chain.

| SJR | ||||

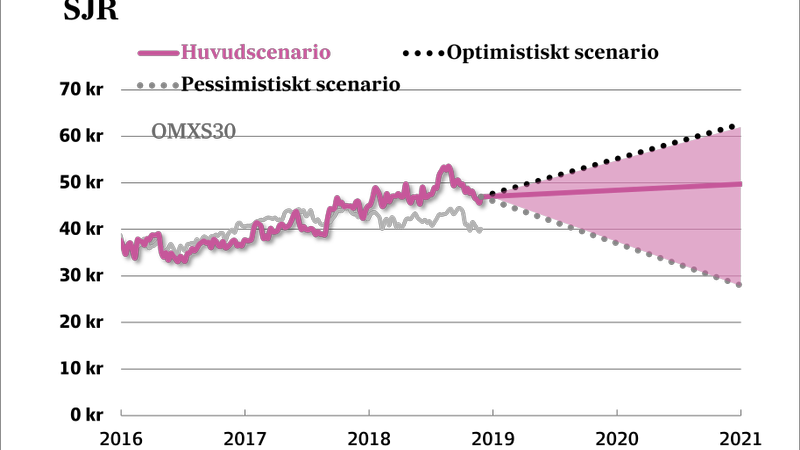

| Börskurs: | 47,00 kr | |||

| Antal aktier (miljoner): | 10,5 | |||

| Börsvärde: | 494 Mkr | VD | Per Ogunro | |

| Nettokassa: | 29 Mkr | Styrelseordförande | Björn Sprängare | |

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 385 | 409 | 438 | 469 |

| – Tillväxt | 12,7% | 6,3% | 7,0% | 7,0% |

| Rörelseresultat | 41 | 43 | 44 | 47 |

| – Rörelsemarginal | 10,6% | 10,5% | 10,0% | 10,0% |

| Resultat efter skatt | 31 | 34 | 34 | 36 |

| Vinst per aktie | 2,97 | 3,20 | 3,20 | 3,50 |

| Utdelning per aktie | 2,90 | 3,10 | 3,20 | 3,50 |

| Direktavkastning | 6,2% | 6,6% | 6,8% | 7,4% |

| Avkastning på eget kapital | 53% | 54% | 53% | 55% |

| Operativt kapital/omsättning | 5% | 4% | 4% | 3% |

| Nettoskuld/EBIT | -1,0 | -1,1 | -1,1 | -1,1 |

| P/E | 15,8 | 14,7 | 14,7 | 13,4 |

| EV/EBIT | 11,4 | 10,8 | 10,6 | 9,9 |

| EV/Sales | 1,2 | 1,1 | 1,1 | 1,0 |

Finansiellt har SJR varit för bemanningsbranschen ungefär vad HiQ varit för IT-konsulterna – den klarast lysande stjärnan. Rörelsemarginalerna har snittat 10 procent de senaste fem åren vilket är dubbelt upp mot vad generalister som Proffice och Poolia klarat av.

Under finanskrisen tappade man förstås mycket men tjänade ändå pengar även 2009. Under den mer normala svackan som branschen hade 2013-14 så höll sig marginalen kring 8 procent.

Den här goda utvecklingen har framför allt försörjt en generös utdelningspolitik och SJR har inte sysslat med förvärv. I våras delade SJR ut 2,90 kr/aktie vilket räknat på dagens kurs ger 6,2 procent i direktavkastning. Utdelningsandelen har varit 96 procent i snitt de senaste fem åren.

SJR ser med andra ord ut som en stabil sparaktie trots man verkar i en bransch som generellt sett bjuder tunna marginaler, supertuff konkurrens och konjunkturkänslig efterfrågan.

För tillfället ser vi ett par tendenser att hålla ett extra öga på:

- Vad händer med efterfrågan? Så här långt in i 2018 har intäkterna för branschen bromsat in betänkligt.

- Hur ska man se på SJR breddning mot nya tjänsteområden?

När det gäller marknaden finns olika signaler men går vi efter de siffror Kompetensföretagen redovisar för sina medlemmar så har tillväxten bromsat i år. Tillväxten taktade kring 10 procent kvartal för kvartal sedan 2015. I år har den bromsat till ensiffriga nivåer för att i Q3 bara knappt vara positiv alls (+0,4 procent).

Siffrorna speglar visserligen hela branschen, inklusive den stora arbetarsidan där SJR inte finns.

En titt på de börsnoterade tjänstemannabolagen skvallrar också om tuffare tider:

| Bolag | Wise | SJR | NGS | Poolia |

| Inriktning | HR, IT | Ekonomi | Vård | Ekonomi |

| Intäkter (Mkr), RTM | 896 | 385 | 656 | 769 |

| Tillväxt* | 10% | -1% | -16% | -5% |

| Rörelsevinst (Mkr), RTM | 41,2 | 40,4 | 48,4 | 7 |

| Tillväxt* | -12% | -4% | -52% | -90% |

| Rörelsemarginal, RTM | 4,6% | 10,5% | 7,4% | 0,9% |

| Anställda (medeltal) | 769 | 470 | i.u. | 1142 |

| Intäkt/anställd (Mkr) | 1,17 | 0,82 | i.u. | 0,67 |

| EV/Ebit | 9,2 | 11,4 | 5,3 | i.u. |

| Kurs-utveckling i år | -7% | 2% | -49% | -45% |

| RTM=rullande 12 månader | ||||

| *Senaste kvartalet jämfört med samma kvartal 2017 |

Intäkterna minskar för alla utom Wise och inget bolag lyckas öka resultatet i Q3. När det gäller just SJR pekar bolaget på att Q3 tyngdes lite extra av att man numera har mindre semesterbemanning och att satsningen på ett eget dotterbolag inom IT kostat lite mer än plan. Som framgår matchar SJR ändå fjolårets resultatnivå.

Marknaden är en osäkerhetsfaktor men historiken talar för att SJR kan klara en eventuell svacka bra. Flera bolag, som Poolia och Wise, rapporterar också om att den extrema högkonjunkturen även haft sina nackdelar. Konsulter anställs av kunder och rekryteringsprocesser blir ryckiga. Så en liten avmattning kanske är bra?

Det är svårt att säga hur man ska se på SJR:s beslut att bredda sig. Den typen av manövrar har fallit ut både si och så på andra håll.

- NGS förvärv inom finans och rekrytering förebådade en kollaps i vårdaffären. Här var det alltså en varningssignal.

- Wise beslut att gå in i IT genom förvärv av Resurs blev halvdant. Troligen hade det varit bättre att bygga ut på HR-sidan.

- Poolia har främst expanderat geografiskt samtidigt som den svenska huvudaffären varit underlönsam.

Över lag vi lite tveksamma till uppfattningen att bemanning är en generell färdighet som kan tillämpas på allehanda branscher. Framgång är nog mer personberoende. I SJR-fallet kan man ändå konstatera att breddningen hittills inte drabbat resultatet alls hårt. SJR tjänar mer pengar i år än 2017 trots kostnadsökningar för nytt dotterbolag och utökade lokaler. Här och nu känns inte strategin med breddning som något som ändrar förutsättningarna i grunden.

Hur ska man se på aktien?

Kortsiktigt är det utdelningen som är i fokus och inget som talar för annat än att SJR delar ut så gott som hela vinsten. Det ger en direktavkastning på i runda slängar 6,7 procent.

Även framöver kommer mesta delen av den förväntade avkastningen från utdelningen. Särskilt mycket högre marginaler än 10 procent är vanskligt att räkna med och få konsultbolag har en värdering på mer än EV/Ebit 10, vilket vi räknar med för SJR. Dessa antaganden ger en avkastningspotential på runt 20 procent i vårt huvudscenario.

Slutsatsen blir att det inte är fel att äga aktien för rena utdelningsjägare eller för någon som tror att SJR kan expandera i nya vertikaler med samma fina lönsamhet som på ekonomisidan. Vi är mer agnostiska kring det senare och tycker aktien ser rimligt värderad ut.

| SJR:s största ägare | Andel av kapital | Andel av röster | Kommentar |

| Per Ogunro | 21,64% | 55,76% | Grundare & VD |

| Kayne Anderson Rudnick | 11,42% | 6,45% | Amerikansk förvaltare |

| Avanza Pension | 10,37% | 5,85% | |

| Fredrik Lidberg | 5,00% | 2,82% | SJR-veteran. Vvd |

| Nordea Fonder | 4,50% | 2,54% | |

| Mikael Gunnarsson | 2,54% | 1,43% | |

| Nordnet Pensionsförsäkring | 1,62% | 0,91% | |

| Gustav Lindskog | 1,11% | 0,63% | |

| Kjell Arvidsson | 1,05% | 0,59% | |

| Livförsäkringsbolaget Skandia | 0,89% | 0,50% | |

| Björn Sprängare | 0,84% | 0,47% | SJR:s ordförande |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.