Analys Scanfil

Scanfil: Störst går först

| Scanfil (EUR) | |

| Börskurs: 7,66 EUR | Antal aktier: 65,0 m |

| Börsvärde: 498 miljoner | Nettoskuld: 86 miljoner |

| VD: Petteri Jokitalo | Ordförande: Harri Takanen |

Scanfil (7,66 Euro) är en finländsk kontraktstillverkare inom bland annat industri, teknik, elektrifiering och hälsovård. Bolaget är ett av de största EMS-bolagen (Electronics Manufacturing Services) i Norden samt norra Europa. Några välkända kunder är ABB, AXIS, Biotage, Thermofischer, Nibe och Qleanair.

Koncernen grundades 1976 av Jorma Takanen och börsnoterades på den finska börsen år 2012. Scanfil har idag drygt 3400 anställda och ett tiotal produktionsfabriker i Estland, Finland, Kina, Tyskland, Polen, Sverige och USA.

Petteri Jokitalo är VD för Scanfil sedan 2013, han äger aktier värda cirka 2,4 miljoner euro (0,48% av kapitalet). I november 2022 meddelade Jokitalo att han kommer lämna VD-posten under 2023. Scanfil har rekryterat Christophe Sut som ny VD, han tillträder i augusti i år. Sut kommer närmast från rollen som affärsområdeschef för Manufacturing Solutions på Sandvik.

Harri Takanen är ordförande i Scanfil och även son till bolagets grundare Jorma Takanen. Familjen Takanen äger idag strax över 44% av kapitalet och lika mycket av rösterna.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 844 | 855 | 872 | 890 |

| – Tillväxt | +21,3% | +1,3% | +2,0% | +2,0% |

| Rörelseresultat | 45 | 52 | 54 | 56 |

| – Rörelsemarginal | 5,4% | 6,1% | 6,2% | 6,3% |

| Resultat efter skatt | 33 | 36 | 39 | 41 |

| Vinst per aktie | 0,54 | 0,55 | 0,60 | 0,63 |

| Utdelning per aktie | 0,21 | 0,21 | 0,22 | 0,23 |

| Direktavkastning | 2,7% | 2,7% | 2,9% | 3,0% |

| Avkastning på eget kapital | 16% | 15% | 15% | 14% |

| Avkastning på operativt kapital | 17% | 18% | 18% | 19% |

| Nettoskuld/Ebit | 1,9 | 1,1 | 0,7 | 0,4 |

| P/E | 14,2 | 13,9 | 12,8 | 12,2 |

| EV/Ebit | 12,8 | 11,2 | 10,8 | 10,4 |

| EV/Sales | 0,7 | 0,7 | 0,7 | 0,7 |

| Kommentar: Siffrorna avser miljoner euro | ||||

| CAGR 2012-2022 | |

| Omsättningstillväxt | 16,7% |

| Rörelseresultat tillväxt | 18,8% |

| Vinst per aktie | 18,4% |

År 2015 förvärvade Scanfil svenska Partnertech för 443 Mkr (EV/S 0,2x) vilket diversifierade kundbasen. PartnerTech omsatte vid förvärvstillfället cirka 2,2 miljarder kronor. Sedan dess har Scanfil vuxit runt 10% per år i snitt. Målsättningen är att växa organiskt med 5-7% per år samt uppvisa en rörelsemarginal överstigande 7%. Senaste fem åren har rörelsemarginalen varit 6,1% i snitt.

2022 ökade Scanfil intäkterna med hela 21,3%. Tillväxten drevs av god efterfrågan från kunderna. Detta är samma budskap som andra nordiska kontraktstillverkare gett. Bolaget ser också att komponentsituationen på marknaden blir allt bättre.

Bättre komponentsituation

Komponentbristen har som bekant varit en utmaning för många bolag sedan pandemin slog till. Många kontraktstillverkare har köpt in extra mycket komponenter/material för kundernas räkning vilka också vidarefakturerats med låg eller ingen pålagd vinstmarginal. Scanfil uppger att denna effekt väntas bli betydligt mindre under 2023 jämfört med tidigare år.

Konkret har detta alltså drivit omsättningstillväxt för flera av kontraktstillverkarna medan det samtidigt haft en utspädande effekt på rörelsemarginalen. Under 2022 ökade spotmarknadsinköpen omsättningen med 80,7 miljoner euro. 2021 var effekten 32,0 miljoner euro. Exklusive dessa effekter var omsättningstillväxten 15% 2022. Den redovisade rörelsemarginalen uppgick till 5,4% (5,7), exklusive ovan nämnda justering. I fjärde kvartalet var den redovisade rörelsemarginalen 6,0% (5,0). Rensat för effekterna från spotmarknadsinköp var underliggande marginalen 6,5%.

| Scanfil | Q1 2021 | Q2 2021 | Q3 2021 | Q4 2021 | Q1 2022 | Q2 2022 | Q3 2022 | Q4 2022 |

| Omsättning | 163,3 | 172,9 | 167,8 | 191,7 | 196,6 | 212,9 | 211,9 | 222,3 |

| Varav spotinköp | 0,7 | 5,8 | 11,7 | 14,4 | 17,0 | 29,5 | 19,6 | 14,6 |

| Omsättning ex spotinköp | 162,6 | 167,1 | 156,1 | 177,3 | 179,6 | 183,4 | 192,3 | 207,7 |

| Underliggande tillväxt | – | – | – | – | 10,5% | 9,8% | 23,2% | 17,1% |

Styrelsen föreslår en utdelningshöjning till 0,21 euro per aktie (0,19) vilket motsvarar 39% av resultatet (40). Målsättningen är att dela ut minst cirka en tredjedel av vinsten.

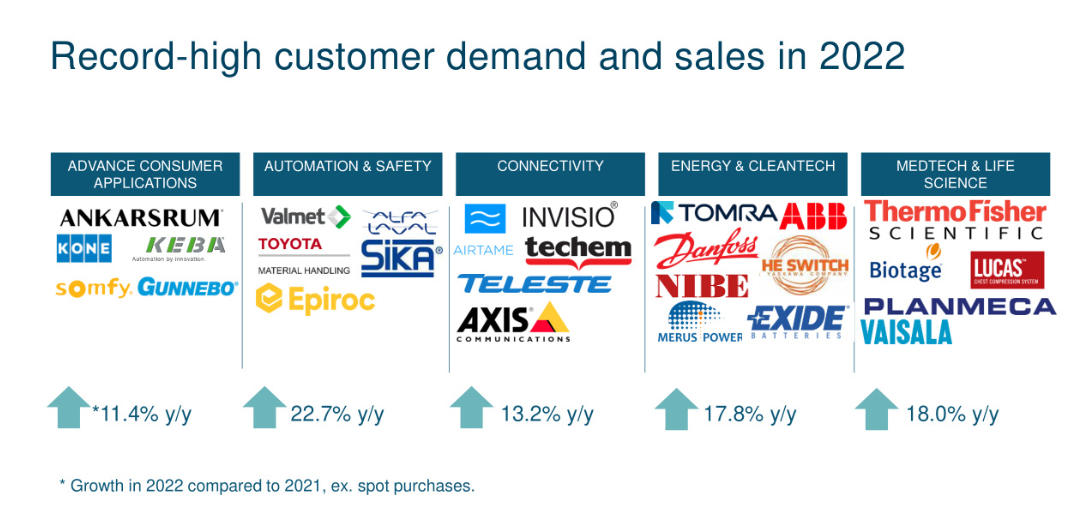

Samtliga kundsegment uppvisade tvåsiffrig tillväxt under 2022, även när effekten från inköp av material till spotpriser exkluderats. Starkast tillväxt hade område Automation & Säkerhet som växte nästan 23% med kunder som exempelvis Valmet och Epiroc. Även medicinteknik och hälsovård växte starkt med 18% tillväxt. Segment energi och cleantech ökade intäkterna med 18% och utgjorde totalt 22% av koncernens försäljning 2022. Exempel på välkända kunder är Nibe och Tomra som gynnas av hållbarhetstrenden.

För att stärka marginalen och nå målsättningen på 7% så gör Scanfil kontinuerligt investeringar för att öka automationsgraden i produktionen.

Under 2023 kommer Scanfil öka investeringar i fabrikerna i USA och Polen. De nya produktionslinjerna väntas vara i drift under tredje kvartalet 2023. Scanfil uppger också att de påbörjat planering för att öka sin Sieradz-fabrik i Polen med 8000 kvm. 2022 byggdes fabriken i USA ut med 6000 kvm, Malmö med 1500 kvm, den tyska fabriken (Wutha) med 1800 kvm samt Kina (Suzhou) med 1400 kvm. På sikt ser ledningen goda tillväxtmöjligheter i både Nordamerika och Asien.

Kontraktstillverkarna brukar aldrig redogöra för lönsamhet för specifika kunder. Vissa kontraktstillverkare menar att ju större volymerna och kunder är, desto högre blir prispressen. Samtidigt finns även en del stordriftsfördelar vid högre volymer. Mindre kunder som har relativt små volymer brukar ibland vara relativt sett mer lönsamma.

Scanfil har cirka 150 aktiva kunder idag. Bolaget menar att de har en diversiferad kundbas både sett ur ett geografiskt och produktmässigt perspektiv. 2021 utgjorde den största kunden 18% av koncernens intäkter (15%). Det är troligen hisstillverkaren Kone. Medan de tio största kunderna stod för 55% av omsättningen (59%). Scanfil har inte offentliggjort vilka de största kunderna är. Kone ökade orderingången med 3,1% under 2022 och orderboken var 5,4% högre vid årsskiftet 2022/23 jämfört med året innan.

| Intäkter per kund | 2010 | 2020 |

| Kund 1 | 33% | 15% |

| Kund 2 | 17% | 9% |

| Kund 3 | 16% | 7% |

| Övriga kunder | 34% | 69% |

Finska kontraktstillverkaren Incap har uppvisat en mycket stark operativ utveckling senaste åren. De är dock extremt beroende av sin storkund Victron Energy som stod för 61% av Incaps intäkter år 2021.

Scanfil menar på att de har långa relationer med många av sina kunder och att de har vuxit tillsammans under lång tid. Men att vara beroende av ett fåtal kunder är alltid riskfyllt. I tabellen intill visas hur kundkoncentrationen såg ut år 2010 samt ett decennium senare, år 2020. De tre största kunderna stod för omkring två tredjedelar av omsättningen (66%) år 2010. Tio år senare utgjorde de tre största kunderna 31% av intäkterna.

Guidning 2023

Scanfils prognos för 2023 är en omsättning mellan 820-890 miljoner euro. Det är ett relativt stort spann. Samtidigt är konjunkturutsikterna osäkra. De senaste åren har Scanfil överträffat prognoserna avseende omsättning (se tabell nedan).

Även om komponentsituationen ljusnat så är den inte över ännu och en del utmaningar kvarstår. Troligen kommer effekten avta mot slutet av 2023.

| Scanfil (MEUR) | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023E |

| Prognos omsättning | 480-520 | 530-570 | 560-610 | 590-640 | 600-640 | 750-820 | 820-890 |

| Utfall omsättning | 530 | 563 | 579 | 595 | 696 | 844 | – |

| Prognos Rörelseresultat (Ebit) | 26-31 | 33-37 | 36-41 | 39-43 | 40-44 | 43-48 | 49-55 |

| Utfall Rörelseresultat | 31,3 | 37,8 | 35,3 | 44,4 | 39,6 | 45,3 | – |

Antar vi ett utfall i mitten av intervallet (855 miljoner euro) i omsättning samt 52 miljoner i rörelseresultat motsvarar det en Ebit-marginal uppgående till 6,1%. Därefter räknar vi konservativt med 2% årlig tillväxt. Implicit motsvarar 855 miljoner cirka 12% organisk tillväxt för 2023 exklusive effekterna från spotmarknadsinköpen.

Vi skissar på 6,1% rörelsemarginal i år och 6,3% år 2025. Analytikerkollektivet tippar på 6,8% år 2025 jämförelsevis. Den underliggande marginalen var 6,5% i fjärde kvartalet 2022.

I grafiken nedan visas utvecklingen för de nordiska kontraktstillverkarna senaste åren. Note och Incap har vuxit allra fortast. Snittmarginalen för bolagen under fjärde kvartalet var 7,2% (median 6,9%).

Scanfil har de senaste fem åren värderats lågt, cirka 9,5x den framåtblickande rörelsevinsten. Värderingsmultiplarna har expanderat och de nordiska kontraktstillverkarna värderas till knappt 15 gånger rörelsevinsten i snitt för 2023E. Använder vi en multipel på 12 gånger finns cirka 35% uppsida i Scanfil på sikt.

Kan Scanfil nå sitt finansiella mål finns ytterligare uppsida (se optimistiskt scenario). Den stora risken är att konjunkturen vänder ned. Kontraktstillverkarna har historiskt sett varit rätt cykliska. Generellt beskriver kontraktstillverkarna efterfrågan som stark för 2023 med goda utsikter. Detta trots att konjunkturutsikterna är mer grumliga än på länge med en eventuell recession 2023.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2023E-2024E % |

| Scanfil (Afv) | 16,4 | 13,9 | 11,2 | 0,7 | 6,1 | 2,0 |

| Incap | 63,0 | 18,4 | 14,0 | 2,1 | 15,2 | 9,4 |

| Kitron | 67,8 | 17,2 | 14,8 | 1,1 | 7,7 | 11,8 |

| Note (Afv) | 42,7 | 22,2 | 16,6 | 1,7 | 10,2 | 10,0 |

| Hanza | 83,8 | 16,3 | 13,0 | 0,8 | 6,2 | 8,3 |

| Inission | 103,2 | 90,0 | 16,2 | 0,7 | 4,6 | 12,9 |

| Nolato | -41,7 | 20,9 | 17,1 | 1,4 | 8,2 | 3,5 |

| Genomsnitt | 47,9 | 28,4 | 14,7 | 1,2 | 8,3 | 8,3 |

| Källa: Affärsvärlden / Factset | ||||||

Scanfil har en stark position i Norden och är en av de ledande kontraktstillverkarna. Kundbasen är väl diversifierad. Bolaget har en tydlig huvudägare i familjen Takanen.

2022 var den underliggande organiska tillväxten 15%. Efterfrågan verkar fortsatt vara god i kundledet. Inflation, komponentbrist och störningar i leveranskedjan är ständiga orosmoln samt att konjunkturen viker ned. I sommar byter Scanfil också VD efter att Petteri Jokitalo huserat på posten i cirka ett decennium.

Så agerar insiders

Senaste året har insynspersoner köpt aktier för drygt 0,1 Mkr. Försäljningarna uppgår till 1,1 Mkr jämförelsevis. Där merparten (cirka 0,8 Mkr) avser försäljningar från CFO Kai Valo.

Trots att Scanfil är omsättningsmässigt störst av EMS-tillverkarna värderas aktien till en tydlig rabatt mot sektorn. Visserligen är tillväxten lägre. Vi har nyligen skruvat ned lyckosamma köpråd i både Note, Kitron och Hanza till neutral. Scanfil-aktien har inte gått lika bra senaste året. Vi höjer nu rådet till köp.

| Tio största ägare i Scanfil | Värde (MEUR) | Andel |

| Harri Takanen | 77,1 | 15,3% |

| Jarkko Takanen | 64,2 | 12,7% |

| Varikot Oy | 59,2 | 11,7% |

| Jorma Takanen | 50,4 | 10,0% |

| Jonna Maria Tolonen | 26,1 | 5,2% |

| Reijo Pöllä | 25,9 | 5,1% |

| Mikko Laakkonen | 19,7 | 3,9% |

| Aktia Asset Management | 18,4 | 3,6% |

| Riitta And Jorma J. Takanen Foundation | 14,8 | 2,9% |

| Martti Takanen | 12,8 | 2,5% |

| Fem största insiders utanför topp tio | Värde (MEUR) | Andel |

| Petteri Jokitalo | 2,4 | 0,5% |

| Timo Sonninen | 1,2 | 0,2% |

| Markku Kosunen | 0,4 | 0,1% |

| Riku Hynninen | 0,2 | 0,0% |

| Bengt Engström | 0,1 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 16,1% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser