Analys Scandinavian Astor Group

Scandinavian Astor Group: Nykomling med stororder på radarn

| Scandinavian Astor Group | |

| Börskurs: 3,50 kr | Antal aktier: 19,0 m före utspädning |

| Börsvärde: 66 Mkr | Nettoskuld: 26 Mkr |

| VD: Odd Werin | Ordförande: Lars Granbom |

Scandinavian Astor Group (3,5 kr) börjar idag handlas på Spotlight Stockmarket. Det är ingen IPO utan ett omvänt förvärv av redan listande RVN2 som tagit bolaget till marknaden. All verksamhet kommer dock från Astor så bolaget är att se som nytt.

I den tidiga handeln är kursen runt 3,5 kr vilket ger ett börsvärde på knappt 70 Mkr för Astor som har en årsomsättning i samma storleksordning. Bolaget har 58 anställda, verksamhet i Stockholm, Västervik samt Avesta och består av två olika verksamheter:

- Utveckling av avancerad försvarsmaterial i form av radarstörningsutrustning. En ny generation utvecklas (Astor IV) med sikte på lansering i år. Just nu saknar verksamheten större intäkter.

- Tillverkning i kolfiber och kompositmaterial med produktionsenheter i Västervik och Avesta. Detta är en etablerad och stabil affär. Ungefär 60% av omsättningen avser komponenter till tävlings- och segelbåtar, tex master.

Även om merparten av omsättningen idag kommer från den civila båtbranschen så beskriver sig Astor som ”verksamma inom försvarsindustrin”. Bolagets VD Odd Werin har militär bakgrund. Det är tydligt att det är inom detta område störst förhoppningar knyts. Om Sverige ansluts till NATO öppnar nya marknadsmöjligheter upp, dessutom.

Kompositbolagen har också kunder inom försvar, som Bofors (BAE), och 20% av intäkterna från den sektorn. De ska även agera underleverantör av material till Astor IV, är tanken. Astor startade 2006 inom radarstörning och har förvärvat tillverkningsbolagen 2022.

Mer om verksamheten

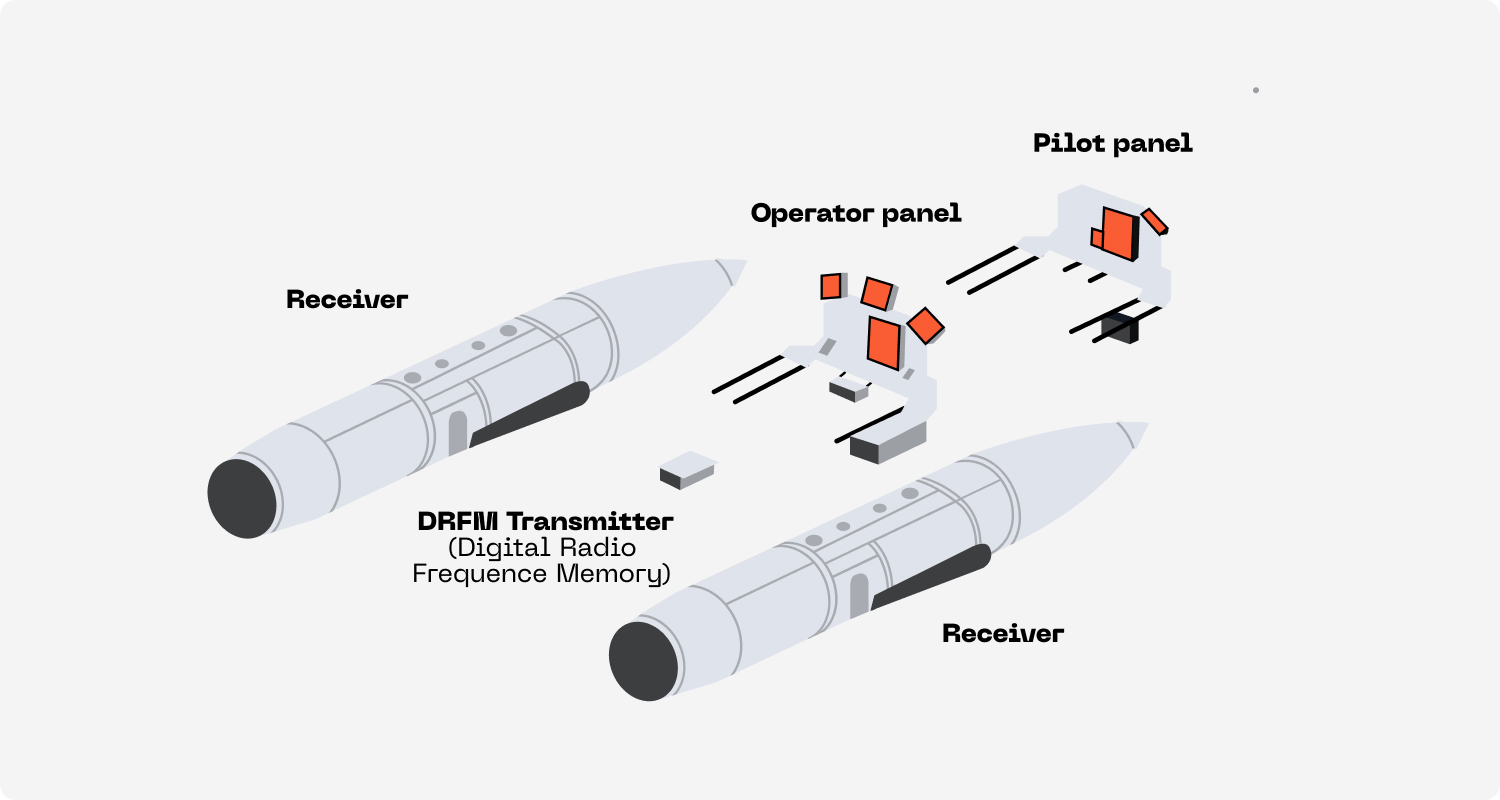

Den stora saken i Astor är satsningen på Astor IV-projektet, nästa generation av bolagets utrustning för radarstörning. Detta har varit kärnverksamheten sedan starten 2006. Den första produkten (Astor III) lanserades 2007 och har sålts i 12 exemplar till svenska FMV och Försvarsmakten.

Astor IV är en utrustning som stör ut radarövervakning och monteras på flygplan i ett fyra meter långt ”rör”. Den är avsedd för övning och att träna radaroperatörer på flygplan, fartyg eller luftvärn att vidta motmedel när de utsätts för störning. En unik funktionalitet som Astor IV ska ha är förmåga att störsända inom flera olika radarfrekvensband. Det gör det till en betydligt mer mångsidig produkt än föregående generationer.

Astor har alltså sålt en föregångare till Sverige och hoppas att det snart ska vara dags att uppgradera den utrustningen  till Astor IV. En order har fåtts på Astor IV från Schweiz men affären avbröts när de tilltänkta planen såldes. Det hetaste spåret för framtida affärer är ett JV med ett franskt flygbolag som integrerar utrustningen. Projektet är ”godkänt” och ”stöds” av franska FMV, som Astor beskriver det. Första flygtester ska ske senare i år och en order kan tänkas 2024.

till Astor IV. En order har fåtts på Astor IV från Schweiz men affären avbröts när de tilltänkta planen såldes. Det hetaste spåret för framtida affärer är ett JV med ett franskt flygbolag som integrerar utrustningen. Projektet är ”godkänt” och ”stöds” av franska FMV, som Astor beskriver det. Första flygtester ska ske senare i år och en order kan tänkas 2024.

Ett system (avseende ett flygplan) skulle kunna kosta upp mot 80 Mkr. För att hålla personal övad på radarstörning behövs flygpass som kräver 3-6 plan för en försvarsmakt, menar Astors VD Odd Werkin. Investeringarna i den här typen av utrustning har varit låga men det kan bli så att Rysslands krig mot Ukraina ändrar på det framöver.

Kompositverksamheten består huvudsakligen av dotterbolag Marstrom Composite som har 38 anställda. Bolaget har haft en omsättning kring 40 Mkr med 2-5% marginal under de senaste åren, enligt allabolag.se. Ledningen ser inte med oro på 2023 utan rapporterar om hög efterfrågan.

Finansiellt

I bolagsbeskrivningen inför noteringen finns pro forma-uppgifter för resultaträkningen de senaste åren. Se nedan.

| Astor, pro forma (Mkr) | 2022 jan-sept | 2021 | 2020 |

| Omsättning | 50,2 | 47 | 76,6 |

| Övriga intäkter | 7,5 | 3 | 2,5 |

| Totala intäkter | 57,7 | 50 | 79,1 |

| Rörelsekostnader | 50,5 | 59,1 | 58,2 |

| Ebitda | 7,2 | -9,1 | 20,9 |

| Avskrivningar | 3,8 | 5,8 | 2,7 |

| Ebit | 3,4 | -15,0 | 18,3 |

| Vinst | 3,2 | -15,5 | 17,5 |

| Kommentar: Ebitda beräknad av Afv. | |||

Omsättningen stiger under 2022 och bolaget har vänt till ett plusresultat. Det beror dock på att aktiveringar av utvecklingsutgifter (löner till personal) avseende Astor IV-projektet ökar. 5,9 Mkr av övriga intäkter avser aktiveringar. Bolaget redovisar enligt K3 och har goodwillavskrivningar på ca 0,6 Mkr.

Det höga resultatet under 2020 hänger ihop med Schweiz-kunden som avbröt ett projekt inom radarstörningsdelen och i samband med det betalade en engångssumma för nedlagt arbete.

Bolagets mål är att växa 10-15% per år med positivt resultat före avskrivningar (Ebitda).

Vid noteringen finns en nettoskuld på knappt 26 Mkr inklusive slutbetalning på 4,2 Mkr (i april i år) för Marstrombolaget. Företaget äger en tomt värderad (april 2022) till 29 Mkr i Västervik där Marstrom bedriver sin verksamhet. Den är finansierad med 17 Mkr lån hos Collector till Stibor +7% ränta. Lånet löper tre år. Styrelsen uppger att Astor har tillräckligt rörelsekapital för fortsatt drift närmaste året.

Viktigt att veta är att befintliga ägare i Astor har 3,8 miljoner teckningsoptioner som ger rätt att teckna lika många aktier till 30% rabatt mot snittkursen under mars i år (dock högst 6 kr/aktie). Står sig dagskursen på 3,50 kr skulle detta tillföra drygt 9 Mkr i nytt kapital och ge en utspädning på 20%.

Afv noterar att det finns en revisorsanmärkning i bolagsbeskrivningen. Revisorn anser sig inte fått bra nog underlag för att uttala sig om riktigheten i bokförda värden på immateriella tillgångar samt förutbetalda kostnader och upplupna intäkter.

Nyckelpersoner och ägare

| Tio största ägare | Värde (Mkr) | Kapital | Röster |

| Anne Kahlin | 8,1 | 11,4% | 11,4% |

| Lennart Sundberg | 8,1 | 11,4% | 11,4% |

| Mikael Norgren | 5,0 | 7,1% | 7,1% |

| Gerhard Dal | 3,6 | 5,1% | 5,1% |

| Ronny Christoffersen | 3,6 | 5,0% | 5,0% |

| Per Vasilis | 2,9 | 4,0% | 4,0% |

| Gunnar Bergstedt | 2,2 | 3,1% | 3,1% |

| John Fällström | 1,9 | 2,7% | 2,7% |

| Bengt Kjell | 1,8 | 2,5% | 2,5% |

| Carl Palmstierna | 1,8 | 2,5% | 2,5% |

| Insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Håkan Ekengren | 0,8 | 1,2% | 1,2% |

| Wictor Billström | 0,5 | 0,7% | 0,7% |

| Lars Granbom | 0,1 | 0,1% | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 7,0% |

Största ägare är ena grundaren Lennart Sundberg (fortfarande aktiv i Astor men inte insynsregistrerad) samt närstående till medgrundaren Tommy Kahlin. De äger 11% var. I övrigt är ägarbilden spridd. Ronny Christoffersen som äger 5% är också medgrundare och sitter i styrelsen.

Ledningen äger inga aktier i bolaget men har optioner med teckningskurs 5,1 kr som när de kan nyttjas (2025) kan ge ett ägande på 4,5% före utspädning. VD Odd Werin tillträdde 1 september 2022 efter en rad positioner inom försvarssektorn, bland annat Konteramiral. Chefen för Marstrom är sedan 2022 Fredrik Lindblom som tidigare varit produktionschef där under 10 år.

I styrelsen sitter förutom Christoffersen även Lars Granbom (ordförande), Håkan Ekengren och Wictor Billström.

Slutsats

Företaget går ungefär break-even på ebit-nivå och värderas till ca EV/Sales 1,4x på rullande 12 månader. Inte så attraktivt, men det finns ett övervärde i fastigheten som inte fångas i den bilden. Ett plus är att tillverkningsbolagen går riktigt bra och verkar exponerade mot segment som kan klara ett tufft 2023. Dyra båtar i lyxsegmentet, försvarsmaterial och elfordon, exempelvis.

Oddsen för framgång på radarstörningssidan är hopplösa att sia kring för en lekman. Det är ingen lätt affär med få, stora order, tunga beslutsprocesser och oklar konkurrensbild. Bolagets VD verkar dock ha perfekt bakgrund för att ta sig an detta. Lyckas man finns stor uppsida.

Vi sätter en neutral stämpel på aktien.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser