Analys Scandic Hotels

Scandic: Billig aktie med 30 miljarder i skulder

Scandic Hotels (81 kr) är kanske det svensknoterade företag som påverkas allra mest av de nya redovisningsreglerna kring hyresåtaganden, IFRS 16. Hotelloperatören äger nämligen inte de 270 hotellfastigheter där bolaget idag bedriver verksamhet.

I stället hyr Scandic in sig på extremt långa hyreskontrakt med löptider ofta bortåt 20 år. Det är också denna sorts hyresåtaganden som den nya redovisningen försöker fånga och kvantifiera. Vi skrev en krönika om ämnet som finns att läsa här.

Konkret innebär IFRS 16 att Scandic sedan årsskiftet måste kapitalisera sina hyreskontrakt på balansräkningen – som om bolaget hade ägt sina hotell. Prognoserna i tabellen nedan är baserade på den gamla redovisningen men i faktarutan efter tabellen kommenterar vi några av de viktigaste skillnaderna för den intresserade.

Scandic Hotels |

||||

| Börskurs: | 81,00 kr | |||

| Antal aktier: | 103,1 m | |||

| Börsvärde: | 8,3 mdr | |||

| Nettoskuld: | 4,2 mdr (IFRS16: 33,4 mdr) | |||

| VD: | Jens Mathiesen | |||

| Styrelseordförande: | Per G. Braathen | |||

| Börsplus huvudscenario (exklusive IFRS 16) |

2018 | 2019E | 2020E | 2021E |

| Omsättning | 18 007 | 18 907 | 19 664 | 20 450 |

| – Tillväxt | +23% | +5% | +4% | +4% |

| Rörelseresultat | 983 | 1 134 | 1 180 | 1 227 |

| – Rörelsemarginal | 5,5% | 6,0% | 6,0% | 6,0% |

| Resultat efter skatt | 674 | 834 | 815 | 860 |

| Vinst per aktie | 6,54 | 8,10 | 7,90 | 8,30 |

| Utdelning per aktie | 3,50 | 3,70 | 3,90 | 4,10 |

| Direktavkastning | 4,3% | 4,6% | 4,8% | 5,1% |

| Avkastning på eget kapital | 9% | 12% | 12% | 12% |

| Operativt kapital/omsättning | 10% | 9% | 9% | 8% |

| Nettoskuld/EBIT | 3,9 | 4,6 | 4,1 | 3,5 |

| P/E | 12,4 | 10,0 | 10,3 | 9,8 |

| EV/EBIT | 12,8 | 11,1 | 10,6 | 10,2 |

| EV/Sales | 0,7 | 0,7 | 0,6 | 0,6 |

Ett par effekter av IFRS 16 är värda att kommentera:

- Balansräkningen exploderar i storlek när nettoskulden ökar från 4,2 till hela 33,4 miljarder.

- Rörelseresultatet (Ebit) dubbleras. Eftersom tidigare hyreskostnader byts ut mot dels en avskrivning men också en finansieringskostnad innebär att en del av den totala kostnaden flyttar från rörelseresultatet till finansnettot.

- Totalt sett väntas nettoresultatet minska med 200 Mkr.

De flesta vanliga värderingsmultiplar påverkas alltså på något sätt. Nyckeltal som EV/Ebit och EV/Sales tvåfaldigas eller mer på grund av den stora nettoskulden. Även det annars ganska robusta P/E-talet stiger från drygt 10 till nämre 13 enligt våra bedömningar. Detta eftersom nettoresultatet minskar.

De fem analytiker som följer Scandic har använt olika metoder – vilket får till följd av snittestimaten blir en rörig kompott som saknar meningsfull tolkning. Åtminstone en analytiker har också trasslat till det med en inkonsekvent tillämpning av olika redovisningsmetoder som totalt förfelar hela värderingen.

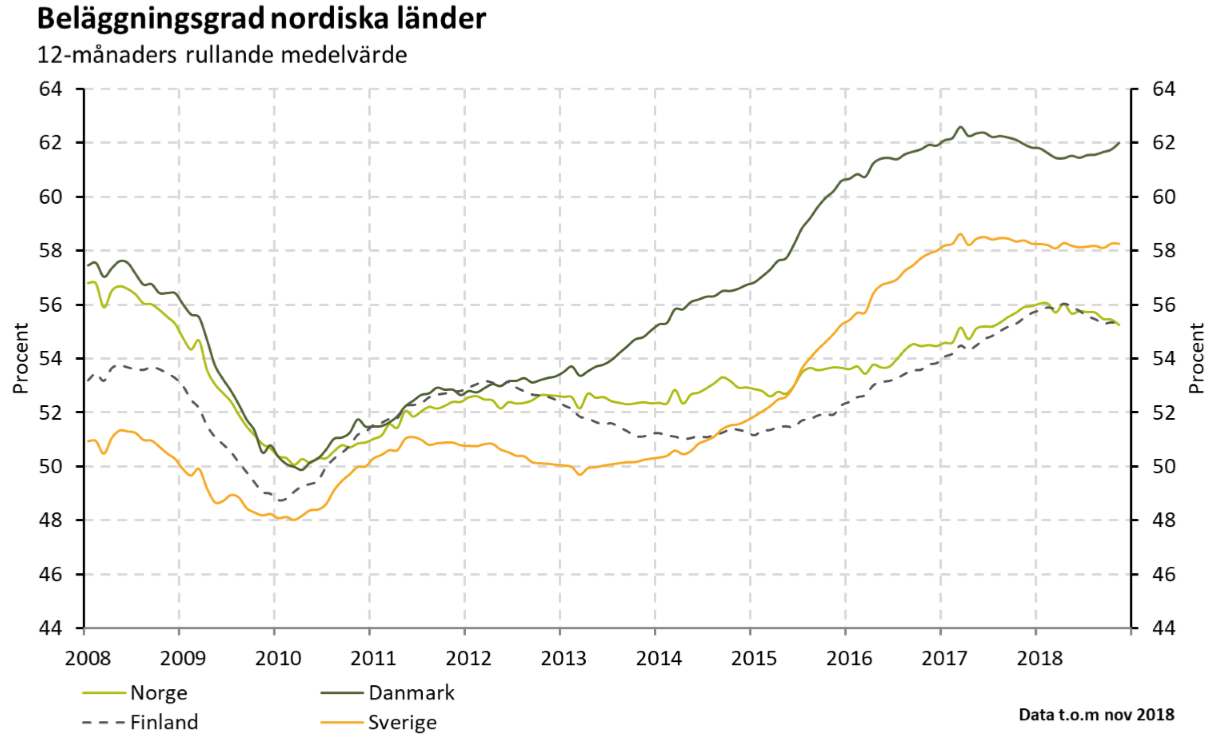

Den nordiska hotellmarknaden har planat ut på en hög nivå de senaste två åren. Detta syns i grafiken nedan som visar det senaste decenniets utveckling för beläggningsgraden, det vill säga hur stor andel av det totala antalet rum på marknaden som är uthyrda.

Scandic har 86% av intäkterna i Sverige, Norge och Finland och ytterligare 10% i Danmark.

Beläggningsgraden är ett viktigt mått eftersom det i ett och samma nyckeltal fångar såväl utbud (antal tillgängliga rum) som efterfrågan (antal sålda rum).

För hotelloperatören är förstås den bästa av världar när utbudet är begränsat samtidigt som efterfrågan ökar. Så var läget 2015-2017 då beläggningsgraden ökade kraftigt. Det går också ofta hand i hand med stigande rumspriser. Och eftersom hotell sitter med stora fasta kostnader ger sådan utveckling bra förutsättningar för höga marginaler.

Scandic ökade sin justerade rörelsemarginal (Ebitda) från 9,4% under 2014 till 10,9% för 2018. Och då slukade Scandic dessutom finska Restel i slutet av 2017 vilket ökade intäkterna med 15% men till betydligt lägre marginaler.

Men nu byggs ny kapacitet och då särskilt i huvudstäderna där beläggningsgraden redan fallit tillbaka något senaste åren. Undantaget är Helsingfors som går urstarkt.

Förvisso finns en strukturell tillväxt i efterfrågan på hotellrum. Framför allt från privatpersoner som efterfrågar ungefär dubbelt så många rum på svenska hotellmarknaden som för tio år sedan. Men det är förstås en utveckling som även andra hotellkedjor drar nytta av och i samtliga nordiska huvudstäder byggs nu betydligt fler nya hotell än motsvarande ökning i efterfrågan. Det bäddar för sämre lönsamhet framöver.

| Marknaden 2019 | Bedömd utbudsökning 2019 enligt Scandic |

Bedömd utbudsökning 2018 enligt Scandic |

| Stockholm: | +5% | +4% |

| Oslo: | +14% | +4% |

| Helsingfors: | +9% | +3% |

| Köpenhamn: | +17% | +4% |

| Scandics halvårsrapport | Första halvåret 2019 | Första halvåret 2018 |

| Omsättning | 8 919 Mkr | 8 539 Mkr |

| – tillväxt | +4% | +24% |

| – i jämförbara enheter | 0% | +2% |

| Justerad Ebitda-marginal | 8,1% | 8,6% |

| Justerad Ebit-marginal | 3,0% | 3,5% |

| Genomsnittligt rumspris (ARR) | 1 068 kr | 1 038 kr |

| Beläggningsgrad (OCC) | 63,0% | 63,2% |

| Kassaflöde i Scandic Hotels | 2018 (mdr) |

Kommentar |

| Kassaflöde från löpande verksamheten | +1,9 | Enligt kassaflödesanalys |

| Betalda räntor | -0,1 | Enligt kassaflödesanalys |

| Betald skatt | -0,1 | 15% av EBT = analytikernas estimat |

| Underhållsinvesteringar | -0,8 | 4,5% av försäljningen ≈ snitt senaste fem år |

| Operativt kassaflöde | =0,9 | |

| Operativt kassaflöde % av försäljningen | 5,0% | Redovisad rörelsemarginal ligger kring 6,0% |

Hur ska man då se på det här med redovisningen? Ett sätt är att titta på kassaflödena istället. Tabellen bredvid visar Börsplus bästa bedömning av det operativa kassaflödet (före investeringar i ny hotellkapacitet). Det verkar uppgå till omkring 5% av försäljningen vilket är något lägre än den redovisade rörelsemarginalen kring 6%.

Ett annat sätt är att värdera bolaget med en EV/Ebitda-multipel justerat för allt som har med IFRS 16 att göra. Det är möjligt att göra eftersom bolaget uppger både nettoskuld och Ebitda exklusive IFRS 16. En sådan multipel blir lite drygt 6x för Scandic.

Det är billigt med jämfört med andra hotelloperatörer som handlas kring 9-14x gånger. Så har det å andra sidan sett ut ända sedan Scandic noterades för snart fyra år sedan.

Börsplus slutsats

Den som litar blint på nyckeltal eller analytikers bedömningar kommer landa helt fel i Scandic. Verkligheten är att Scandic är en billig aktie som handlas omkring 10 gånger nästa års resultat (P/E) och rörelseresultat (EV/Ebit).

Bolaget väntas växa med några procent årligen och har en pipeline på drygt 5 000 planerade hotellrum som ska adderas till de drygt 50 000 som bolaget har idag. Aktieutdelningen är närmre 5% vilket också är attraktivt.

Frågan är om det är rätt läge att köpa aktien när utbudet nu väntas öka ännu kraftigare än tidigare. Och om konjunkturen fortsätter försvagas riskerar resandet att minska. Och då särskilt affärsresandet som Scandic ofta förknippas med.

Visserligen finns andra konjunkturkänsliga bolag som handlas till betydligt högre multiplar än Scandic. Men vi tror ändå man ska syna ytterligare någon rapport för att se hur marknaden tar emot alla nya hotell som nu byggs.

| Tio största ägare i Scandic | Värde (Mkr) | Kapital | Röster |

| Stena | 1 430 | 17,4% | 17,4% |

| Rolf Lundström | 1 339 | 16,3% | 16,3% |

| AMF Försäkring & Fonder | 805 | 9,8% | 9,8% |

| Swedbank Robur Fonder | 459 | 5,6% | 5,6% |

| Periscopus AS | 410 | 5,0% | 5,0% |

| Dimensional Fund Advisors | 197 | 2,4% | 2,4% |

| Handelsbanken Fonder | 190 | 2,3% | 2,3% |

| Svolder | 159 | 1,9% | 1,9% |

| Vanguard | 155 | 1,9% | 1,9% |

| Norges Bank | 134 | 1,6% | 1,6% |

| Källa: Holdings | |||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser