Analys Saab

Saab: En säker tillväxtmotor

| SAAB | |

| Börskurs: 244,00 kr | Antal aktier: 538,6 m |

| Börsvärde: 131 427 Mkr | Nettokassa: 2 373 Mkr |

| VD: Micael Johansson | Ordförande: Marcus Wallenberg |

Saab (244 kr) är Sveriges största försvarskoncern och en viktig samarbetspartner till Sveriges försvarsmakt och Försvarets materielverk (FMV). 2023 fick Saab 42% av sina intäkter från kunder i Sverige. Omvänt kan man också säga att Saabs svenska intäkter motsvarade cirka 24% av Sveriges totala försvarsbudget under året.

Koncernen utvecklar produkter och system som säkerställer en rad viktiga förmågor inom bland annat flygvapnet (Saab 39 Gripen), marinen (ubåtar, ytfartyg, stridsbåtar) samt armén (pansarvärnsvapen, luftvärnssystem). Saab har också viktiga produkter som sensorer, radarteknik och system för elektronisk krigföring.

Stor och långsiktig huvudägare är familjen Wallenberg, via Investor (30,1% av kapitalet) och Wallenberg Investments (8,7%). VD sedan 2019 är Micael Johansson som äger aktier för 57 Mkr i bolaget.

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Omsättning | 51 609 | 61 931 | 71 220 | 81 903 |

| – Tillväxt | +22,9% | +20,0% | +15,0% | +15,0% |

| Rörelseresultat | 4 272 | 5 739 | 6 946 | 8 390 |

| – Justeringar | -139 | -165 | -180 | -200 |

| Justerat rörelseresultat | 4 133 | 5 574 | 6 766 | 8 190 |

| – Rörelsemarginal | 8,0% | 9,0% | 9,5% | 10,0% |

| Resultat efter skatt | 3 381 | 4 435 | 5 273 | 6 288 |

| Vinst per aktie | 6,16 | 8,20 | 9,80 | 11,70 |

| Utdelning per aktie | 1,60 | 2,20 | 2,70 | 3,30 |

| Direktavkastning | 0,7% | 0,9% | 1,1% | 1,4% |

| Avkastning på eget kapital | 11% | 13% | 13% | 14% |

| Kapitalbindning | 28% | 28% | 28% | 28% |

| Nettoskuld/Ebit | -1,2 | -1,2 | -1,2 | -1,2 |

| P/E | 39,6 | 29,8 | 24,9 | 20,9 |

| EV/Ebit | 31,2 | 23,2 | 19,1 | 15,8 |

| EV/Sales | 2,5 | 2,1 | 1,8 | 1,6 |

| Kommentar: Afv exkluderar leasingskulder (2 851 Mkr) ur nettoskulden och flyttar därför tillbaka kostnaden för leasingränta från finansnettot till rörelsekostnaderna. | ||||

Krig i Europa

| Saabs största marknader | Andel av intäkterna 2023 |

| Sverige | 42% |

| Övriga Europa | 23% |

| Nordamerika | 11% |

| Asien | 9% |

| Central- och Sydamerika | 7% |

| Australien etc. | 7% |

| Övriga | 1% |

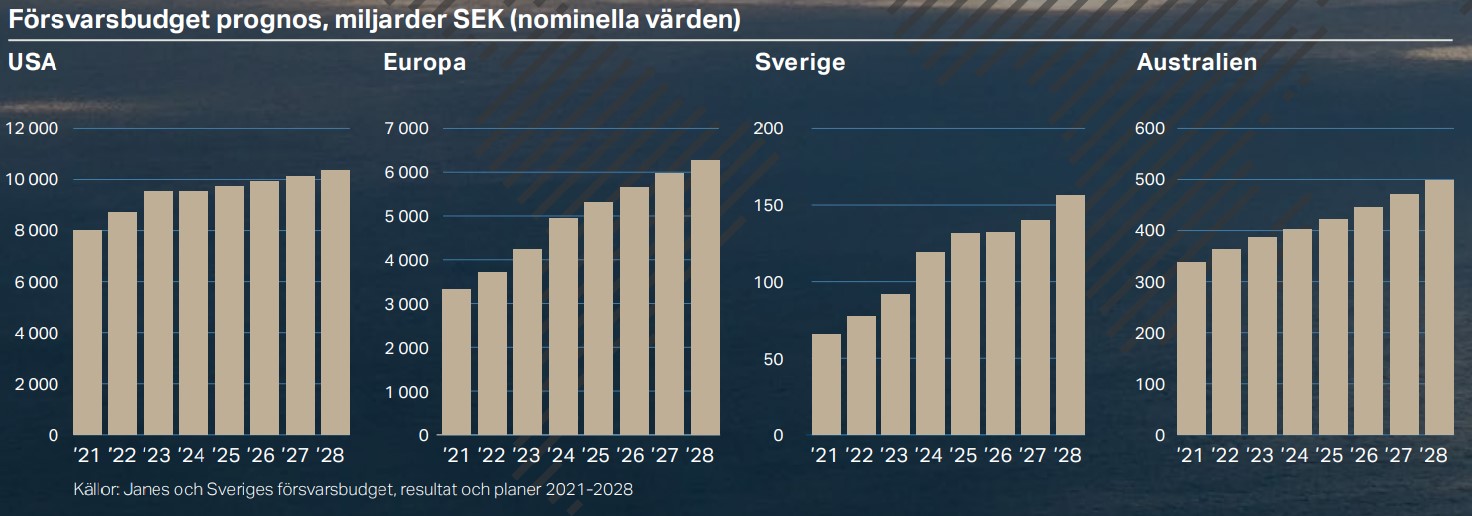

Att Ryssland tagit kriget till Europa har förstås kastat om det europeiska säkerhetsläget totalt, med stora upprustningar i försvarsförmåga som följd.

Tar man Sverige som exempel kan 2021 års försvarsbudget på 66 miljarder kronor (1,3% av BNP) jämföras med regeringens förslag för 2025 på 138 miljarder (2,4% av BNP). Alltså en dryg dubblering på bara fyra år.

Sverige är Saabs klart viktigaste marknad, men utvecklingen är förstås liknande på många håll i Europa och även på andra håll i världen.

Saabs produktportfölj

Saab är organiserat i fyra olika affärsområden samt ett helägt men självständigt dotterbolag.

Går man tillbaka ett antal år har ofta Aeronautics varit det största. Här är Gripensystemet den viktigaste produktplattformen – ett stridsflyg som kan uppträda i flera olika roller (Jakt, Attack och Spaning = JAS) och har det konkurrenskraftiga priset och låga driftkostnader som huvudsakliga försäljningsargument. I affärsområdet ryms också skolflygplanet T-7A som utvecklas för det amerikanska flygvapnet i samarbete med Boeing.

Affärsområdet Dynamics var för ett decennium sedan ett mindre affärsområde men har växt starkt de senaste åren. Här finns framför allt de välkända pansarvärnsvapnen Carl-Gustaf (granatgevär), AT4 (pansarskott för engångsbruk) och NLAW (pansarvärnsrobot för engångsbruk). De har visat sig avgörande på fältet i Ukraina, dit många produkter hittar efter att ha tagit omvägen att först doneras av något vänligt sinnat land, som Sverige eller Storbritannien.

Den allra främsta tillväxten har dock skett inom affärsområdet Surveillance. Här tillverkas det flygburna övervakningssystemet GlobalEye, där notan för ett enda plan kan närma sig 3 miljarder kronor. Inom affärsområdet utvecklas också andra övervakningsprodukter så som olika sensor- och radarsystem. En inte oväsentlig del är mjukvara av olika slag.

Affärsområdet Kockums är specialiserat på ubåtar men tillverkar också ytfartyg. Verksamheten förvärvades från tyska ThyssenKrupp under 2014 och har periodvis varit hotat av nedläggning på grund av brist på nya beställningar.

Slutligen finns Combitech som är ett självständigt teknikkonsultbolag inom Saab, med totalt 2 200 medarbetare med kompetens på försvarsområdet. Det är Saabs minsta verksamhet.

Hur svarar Saabs produktportfölj mot behoven?

Så ska Sverige skyddas

Försvarspropositionen 2025-2030 i sammandrag

- Krigsorganisationen ska byggas ut från 88 000 personer idag, till 130 000 personer år 2035. Med detta följer behov av ytterligare krigsmateriel, ammunition och andra förnödenheter.

- Särskild satsning på luftvärn. Saab har landbaserade och mobila luftvärnssystem i sin produktportfölj. Den stora pjäsen i svenskt luftvärn är dock det amerikanska systemet Patriot.

- Ökad förmåga till långräckviddig bekämpning. Raketartilleri, kryssningsrobotar, kustrobotar och sjömålsrobotar nämns. Saab tillverkar den sistnämnda kategorin under namnet RBS 15.

- Anskaffning av drönare och patrullrobotar (självmordsdrönare). Enligt Saabs VD Micael Johansson ett område som bolaget ”naturligtvis” har forskningsprogram kring, men det är inte idag ett spetsområde för Saab.

- Införande av JAS 39E samt anskaffning av tre stycken radarspaningsplan av typ S106 GlobalEye. Det här är känd materia som redan resulterat i miljardbeställningar för Saab. Sverige beställde 2014 totalt 60 stridsflygplan av typ JAS 39E. Merparten kommer börja levereras från 2025 och framåt. Två GlobalEye-plan beställdes 2022. Ytterligare ett beställdes 2024 som syftade till att ersätta en äldre modell som donerats till Ukraina. Leveransperioden för dessa är 2024-2029.

- Modernisering och nyanskaffning av ytstridsfartyg. Befintliga korvetter av Visby-klass (fem fartyg) ska moderniseras, och nästa generations korvetter av Luleå-klass (fyra fartyg) ska anskaffas under perioden 2025-2030.

- Ubåtar pekas ut som en strategisk resurs, där ubåtar av Gotlandsklassen (tre st) ska få förlängd livstid och produktionen av nästa generations Blekingeklass (två st) pågår vid Saab Kockums varv i Karlskrona. Ett förberedande arbete för att på sikt möjliggöra ersättning av Gotlandsklassen ska påbörjas under 2025-2030.

- Sensorer och radarsystem ska moderniseras för att kunna detektera små svårupptäckta mål med hög hastighet. Saab är världsledande på sensorer.

- Fler artillerisystem av typen Archer ska anskaffas. Det har ingen bäring på Saab vad vi vet.

Europeiska försvarsbudgetar växer alltså, och väntas fortsätta göra det under överskådlig framtid. Naturliga följdfrågor blir – hur stor andel av den kakan kan Saab knipa? Hur väl matchar Saabs produktportfölj de europeiska försvarsbehoven?

Det är inga lätta frågor att besvara men det finns ett par olika angreppssätt som alla pekar mot att Saab verkar hyggligt väl positionerade. Ett direkt kvitto är att Saabs orderstock växt från 105 miljarder kronor vid utgången av 2021 till nuvarande 190 miljarder. Även om siffran i sig är svår att förstå eftersom många projekt löper över lång tid.

I Sveriges totalförsvarsproposition för åren 2025-2030 planeras anslagen växa med ungefär 7% årligen från 2024 års nivå. De huvudsakliga förmågor som är prioriterade finns i vår sammanställning av propositionen i faktarutan bredvid. Ett antal viktiga Saab-produkter och kategorier som JAS 39E, GlobalEye, ytstridsfartyg, ubåtar, sjömålsrobotar, luftvärn och sensorer pekas ut som viktiga. Även om många beställningar på större system redan är kända sedan länge.

Analystjänsten Morningstar gör exempelvis bedömningen att omkring 60% av försvarsbudgeten finns i områden med tydlig koppling till Saabs produktportföj. De analytiker som följer bolaget skissar att Saab växer 15-20% årligen de närmsta åren, alltså betydligt snabbare än den väntade tillväxten i Sveriges och de flesta andra stora länders försvarsanslag.

Sverige – för liten marknad?

Ett strukturellt grundproblem vi uppfattar med Saab är att hemmamarknaden Sverige är för liten för de mer avancerade vapensystemen, som stridsflyget och ubåtarna. Utvecklingskostnaderna är många miljarder kronor och att slå ut detta på större produktionsvolymer är näst intill nödvändigt.

Saabs modell har i huvudsak byggt på att söka ytterligare kostnadstäckning via exportaffärer. Något som inte visat sig helt enkelt. Både vad det gäller Gripen och ubåtarna har det förekommit hot om nedläggning av verksamheten om inte fler beställningar kommer.

Nyligen har Gripensystemet haft en del framgångar efter en lång tid med Sverige och Brasilien som enda beställare av senaste generationen Saab 39 Gripen E/F. Under hösten verkar såväl Thailand (eventuellt 12 plan) som Colombia (eventuellt 24 plan) planera för att köpa Gripen, även om inga kontrakt är påskrivna än.

Men även från Sveriges håll utvärderar man vägen framåt. Regeringen ser ett behov att senast 2030 kunna fatta beslut kring en framtida ersättare till Saab 39 Gripen. Här finns tre alternativ: (i) nytt svenskutvecklat stridsflyg, (ii) stridsflyg utvecklat i internationellt samarbete, eller (iii) att köpa ett färdigt utländskt system. Med det tredje alternativet skulle Sverige i stort ge upp den egna kompetensen att utveckla stridsflyg.

För ubåtarna är läget nog ännu mer hotat. Där har exportordrar på senaste generationen i Blekinge-klass (A26) uteblivit helt. Samtidigt minns vi den analys som gjordes när Saab köpte tillbaka Kockumsvarvet till Sverige, då det ansågs svårt att på den internationella marknaden hitta en ubåt som var tillräckligt specialiserad för att klara av de speciella förhållandena i Östersjön där vattnet är grunt, trångt och mörkt. Sverige vill alltså bibehålla förmågan, men verkar ha svårt att hitta ett sätt att finansiera den.

Så värderas försvarsbolagen

Bolagen är sorterade från lägst till högst värdering enligt EV/Ebit 2025E.

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebit-marginal 2025E % | Årlig tillväxt 2025E-2026E % |

| Dassault Aviation | 4% | 13,5x | 10,2x | 0,9x | 9,3% | 21,6% |

| Leonardo | 73% | 14,7x | 12,2x | 1,1x | 8,6% | 5,8% |

| Thales | 8% | 16,1x | 13,6x | 1,7x | 12,4% | 6,6% |

| BAE Systems | 23% | 17,1x | 14,4x | 1,6x | 11,0% | 7,2% |

| Rheinmetall | 108% | 20,0x | 14,6x | 2,3x | 15,9% | 24,7% |

| Lockheed Martin | 19% | 19,1x | 16,6x | 2,0x | 11,8% | 3,8% |

| RTX | 52% | 19,4x | 18,1x | 2,4x | 13,0% | 6,0% |

| Northrop Grumman | 4% | 17,5x | 18,6x | 2,1x | 11,0% | 4,0% |

| Saab | 74% | 24,4x | 18,9x | 1,9x | 9,8% | 15,4% |

| Boeing | -33% | 115,4x | 28,3x | 1,6x | 5,6% | 19,5% |

| Kongsberg | 169% | 35,7x | 28,6x | 3,9x | 13,7% | 13,9% |

| Genomsnitt | 46% | 28,5x | 17,7x | 1,9x | 11,1% | 11,7% |

| Källa: Factset | ||||||

Goda förutsättningar även med fred

Försvarsbudgetar i Sverige och västvärlden växer kraftigt och Saabs produktportfölj verkar svara väl mot många av de behov som finns. Saab har dessutom en unik position i Sverige som är värdefull, om än känslig för svängningar i synen på vad Sverige ska utveckla själva, och vad som kan utvecklas i samarbete med andra.

Som medlemmar i Nato har nog tröskeln för samarbetsprojekt med andra Natoländer sänkts, till exempel kring nästa generations stridsflyg eller ubåtar. Samtidigt innebär det försämrade säkerhetsläget att det nu är viktigare än någonsin med en stark försvarsindustri.

En eventuell fred i Ukraina kan man tycka olika om beroende på vilka villkor som dikteras. För Saab vore det ett kortsiktigt bakslag, speciellt för affärsområdet Dynamics där bolagets pansarvärnsvapen är en exportsuccé med stora beställningar från exempelvis Polen och USA.

Det ökade säkerhetshotet från Ryssland och stigande spänningarna mellan de olika maktblocken innebär dock att den globala upprustningen lär fortsätta under överskådlig framtid. Och depåer som tömts i Ukrainakriget kommer behöva fyllas på under lång tid. Trump vid makten har dessutom ökat behovet för Europa att hantera sin egen säkerhet, vilket ändå borde vara en fullt rimlig ambition.

Allt som allt ser vi goda förutsättningar för Saab att fortsätta växa de kommande åren. Aktien är inte billig men inom försvarssektorn sticker Saab ut med en tillväxt åt det högre hållet. Får analytikerna rätt i det finns nog ytterligare uppsida i aktien även från de här höga nivåerna.

| Tio största ägare i Saab | Värde (Mkr) | Kapital | Röster |

| Investor | 39 932 | 30,2% | 39,7% |

| Wallenberg Investments | 11 535 | 8,7% | 7,5% |

| Swedbank Robur Fonder | 4 753 | 3,6% | 3,1% |

| BlackRock | 3 533 | 2,7% | 2,3% |

| Vanguard | 3 081 | 2,3% | 2,0% |

| Saab AB | 1 885 | 1,4% | 1,2% |

| Avanza Pension | 1 513 | 1,1% | 1,0% |

| Första AP-fonden | 1 505 | 1,1% | 1,0% |

| AFA Försäkring | 1 172 | 0,9% | 0,8% |

| AllianceBernstein | 1 163 | 0,9% | 0,8% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Marcus Wallenberg | 122 | 0,1% | 0,1% |

| Micael Johansson | 57 | 0,0% | 0,0% |

| Lars Tossman | 21 | 0,0% | 0,0% |

| Görgen Johansson | 18 | 0,0% | 0,0% |

| Anders Carp | 17 | 0,0% | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 0,2% | 0,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser