Analys Acuvi (f.d. PiezoMotor)

PiezoMotor: En accelererande tillväxtmotor?

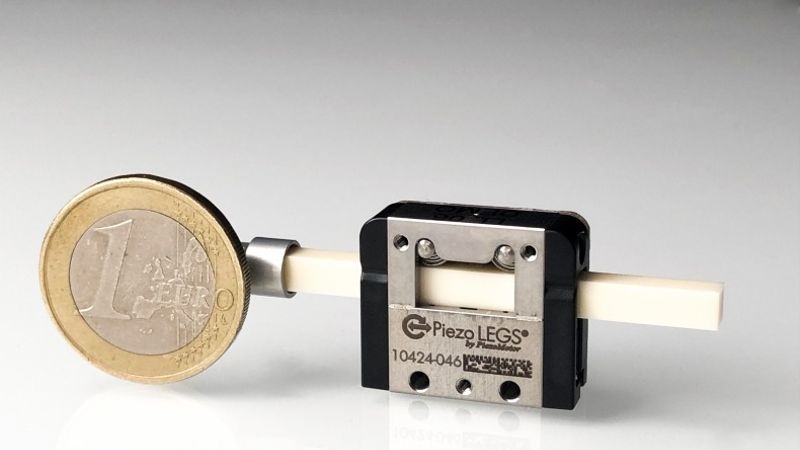

PiezoMotor (45 kr) utvecklar, tillverkar och säljer mikromotorer baserade på så kallade piezoelektriska material. Motorerna är storleksmässigt jämförbara med ett mynt som bilden ovan visar, ibland till och med ännu mindre. Piezomotorerna integreras i olika typer av produkter och applikationer. Bolagets kunder är bland annat verksamma inom medicinteknik, halvledarindustri, optik och rymdteknikindustrin.

Bolaget grundades år 1998 och noterades på First North år 2016. Koncernen har idag cirka ett trettiotal anställda. Börsvärdet är drygt 620 Mkr.

Marknaden för mikromotorer kan delas in i piezomotorer som bolaget är verksamma inom samt elektromagnetiska motorer. De elektromagnetiska motorerna är sedan länge etablerade på marknaden och svarar fortfarande för en övervägande majoritet av de sålda motorerna.

Som namnet antyder använder en elektromagnetisk motor kraften mellan magnetfält och elektrisk ström. Piezomotorerna kan användas där elektroniska motorer inte passar in eller kan användas. I allt fler fall krävs det mindre motorer som har högre precision och som dessutom inte är magnetiska (det sistnämnda kravet rör främst medicinteknikområdet). Det är här piezomotorerna kommer in i bilden.

PiezoMotor har ett sextiotal patent som skyddar produktportföljen. Bolaget tillhandahåller två produktplattformar, Piezo LEGS samt PiezoWave. Motorerna tillverkas i bolagets egna produktionsanläggning i Uppsala. Produkterna säljs främst genom ett globalt distributörsnätverk men även delvis via egen säljorganisation.

Under 2018 omsatte bolaget 26 Mkr, en tillväxt om knappt 4 procent relativt 2017. Försäljningen utgörs både av produktförsäljning och licensintäkter. Produktförsäljningen ökade med 64 procent under året till 23,5 Mkr (14,3) medan licensintäkterna föll till 2,5 Mkr från 10,7 Mkr året innan. Under 2017 erhöll PiezoMotor en licensbetalning av engångskaraktär om 1 miljon euro. Justerat för denna så ökade de underliggande licensintäkterna även under 2018.

| PiezoMotor | Februari 2019 |

| VD: | Johan Westermark |

| Styrelseordförande: | Adam Dahlberg |

| Antal anställda: | 28 |

| Nyckelpersoners ägande: | Cirka 20 % |

| Lista: | First North |

| Aktiekurs: | 45,00 kr |

| Antal aktier ink. utspädn: | 14,5 miljoner |

| Börsvärde: | 653 Mkr |

| Nettokassa: | 50 Mkr |

| Resultatnivå, årstakt: | Cirka -20 Mkr |

| Källa: SvD Börsplus /Bolaget | Räknat på max antal aktier. |

Börsplus syn på PiezoMotor

Det här är en förhoppningsaktie, alltså ett entreprenörsdrivet utvecklingsbolag med minimala intäkter och högtflygande planer. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier (se faktaruta längst ner). Plus insikten att det vanligaste utfallet är att investerarna förlorar nästan hela insatsen.

———

1. Incitament nyckelpersoner

Nyckelpersonerna i PiezoMotor äger cirka 20 procent av bolaget. Ägandet utgörs i princip av styrelseordförande Adam Dahlberg som äger 19,7 procent. Dahlberg är för övrigt även största ägare i Corline Biomedical samt större aktieägare i Senzime. VD Johan Westermark äger 0,13 procent av PiezoMotor till ett värde om knappt 1 Mkr. Övriga ledningspersoner i PiezoMotor har inget aktieinnehav. Det är anmärkningsvärt.

Stora ägare är Faulhaber GmbH och Micromo Electronics Inc som äger knappt 16 procent vardera. Båda dessa bolag är dessutom distributörer till PiezoMotor och har varsin representant i styrelsen.

I januari 2018 genomfördes en riktad emission till Handelsbanken Fonder och Swedbank Robur Fonder om cirka 53 Mkr. Dessa två institutioner återfinns på fjärde respektive femte plats på ägarlistan med ungefär 8 procent vardera av bolaget. I december 2018 genomfördes en ytterligare riktad emission. Även denna gång till Handelsbanken och Swedbank Fonder samt till Enter Fonder. Emissionsbeloppet var 22 Mkr.

2. Track record nyckelpersoner

Bolagets VD Johan Westermark har bakgrund inom teknikindustrin och har arbetat med inbyggnadsprodukter för OEM försäljning. Westermark har även arbetat inom telekom- och verkstadsindustrin. Johan Westermark tillträdde som VD år 2013.

Styrelseordförande Adam Dahlberg tillhör familjen Crafoord som är kända för att ha startat medicinteknikbolaget Gambro. Dahlberg har varit engagerad i Piezomotor sedan bolagets start.

3. Trovärdighet för produkt och strategi

Marknaden för mikromotorer är stor och uppgår globalt sett till mångmiljardbelopp. Enligt PiezoMotor så finns det några få tillverkare av piezomotorer i världen. Canon tillverkar exempelvis motorer uteslutande för användning i deras egna produkter såsom systemkameraobjektiv. PizeoMotor uppger att Canons motorer skiljer sig från PiezoMotors motorer ur såväl ett tekniskt- som prestandamässigt perspektiv.

Det finns två konkurrenter som har likvärdiga produkter. Tysklandsbaserade bolaget Physik Instrumente samt Nanomotion från Israel. Physik Instrument är främst inriktade på forskningsmarknaden och halvledarindustrin medan Nanomotion inriktar sig mot svepelektronmikroskop.

Värt att notera är att PiezoMotor och Physik Instrumente har ett patent- och samarbetsavtal. Då båda bolagen använder sig av samma teknologi. Avtalet innebär kort och gott att Physik Instrumente licensierar Piezomotors patent för att kunna tillverka motorerna. Det är alltså härifrån licensintäkterna kommer.

Utöver Piezomotors patentportfölj (60 patent) så har bolaget utvecklat produktionskedjan under en lång tid (mer än ett decennium) vilket ger ett ytterligare konkurrensskydd.

Piezomotor har i dagsläget över 100 betalande kunder. Strategi att gå via distributörer känns sund.

Bolaget har under det året slutit en rad avtal och samarbeten. PiezoMotor håller på att utveckla en ny motor i samarbete med ett stort globalt icke namngivet företag. Flera telekombolag bekräftar synen på att uppskalningsbehov finns givet att teknologin klarar tekniska och kostnadsmässiga krav. Om dessa krav kan uppnås bedömer PiezoMotor att behovet kan öka från tusentals motorer år 2019 till hundratusentals motorer från och med år 2020/2021.

Bolagets långsiktiga mål är en täckningsgrad (motsvarande det många andra bolag benämner bruttomarginal) om 70 procent. Då vissa konsultkostnader redovisats som kostnad såld vara under 2018 så ser det redovisningsmässigt ut som marginalen är betydligt lägre. Men underliggande täckningsgrad uppgick alltså till omkring 70 procent år 2018. Koncernens långsiktiga rörelsemarginalmål, 25 procent före avskrivningar (Ebitda), vittnar om en hög förväntan om en skalbar organisation.

4. Nödvändiga antaganden i optimistiskt scenario

- Lyckad uppskalning av produktion och bred lansering av nya mikromotorn.

- Nya partneravtal inom medicinteknik.

- Nya partneravtal inom något av områdena halvledarindustrin/optik/rymdteknik.

PiezoMotor måste expandera försäljningen på flera marknader och bolaget verkar ha hyggliga möjligheter till att genomföra det.

PiezoMotor i ett optimistiskt scenario

| PiezoMotor | Idag | Tänkbart 2022 |

| Värdedrivare (i) | Färdigställande av nya mikromotorn. | Storskalig lansering och försäljning av mikromotorn och andra produkter. |

| Uppnådd nivå Värdedrivare | God underliggande tillväxt i befintlig produktförsäljning. | Omsättning 250 Mkr |

| Värderingsmodell (ii) | e.m | P/Sales 8x |

| Resultatnivå, årstakt | Cirka -20 Mkr | Positivt resultat |

| Börsvärde, Mkr (iii) | 653 Mkr | 2000 Mkr |

| Optimistisk vinstchans (iv) | 200% |

Tabellförklaring

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Börsplus huvudscenario. Huvudscenariot för förhoppningsbolag är att det som regel slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Börsplus enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter eventuell pågående nyemission. Börsvärdet i en tänkbar framtid avser Börsplus (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Börsplus optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finanseringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Optimistiskt scenario

Det är inte helt lätt att värdera PiezoMotor. Bolaget har presenterat flera intressanta avtal och samarbeten under de senaste åren. Börsvärdet är drygt 620 Mkr medan försäljningen under 2018 uppgick till 26 Mkr. Det är uppenbart att marknaden inprisar en fortsatt hög affärsaktivitet och stark försäljningstillväxt under de kommande åren.

Lyckas bolaget leverera på detta så finns sannolikt fortfarande betydande uppsida i aktien. PiezoMotor har goda möjligheter till att generera intäktsströmmar som i princip kan betraktas som återkommande så länge motorerna skall ingå i produktserien. Även ambitionen om det höga täckningsbidraget vittnar om en potentiellt stark skalbarhet. Det är med andra ord inte otänkbart att PiezoMotor skulle kunna värderas i någorlunda paritet med börsens snabbväxande medicinteknikbolag. Vilket implicit indikerar en värdering kring 4–10 gånger omsättningen beroende på tillväxttakt och marginalbild etc.

Pessimistiskt scenario

Förlusttakten i bolaget är hög vilket egentligen kanske inte är så konstigt då mycket investeringar i nya produkter och uppbyggnad av organisation etc sker. Trots nettokassan om 50 Mkr ser vi det som sannolikt att bolaget kommer behöva fylla på kassan någon ytterligare gång. Då är det extra bra med kapitalstarka institutionella ägare som PiezoMotor har i form av ett antal fondbolag. Men även övriga aktieägare bör nog vara beredda på att tillskjuta mer pengar till bolaget.

Förväntningarna på PiezoMotor är redan högt ställda. Även om marknadspotentialen ser kittlande ut så gäller det att avtalen till slut renderar i försäljning till bra marginaler. Gör de inte det är nedsidan i aktien betydande. Bevisbördan ligger trots allt på bolaget i detta skede.

Börsplus slutsats

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

PiezoMotor har under flera år arbetat målmedvetet med att utveckla och förbättra mikromotorerna och knyta nya avtal. Relativt få aktörer på marknaden pekar på att det finns höga inträdesbarriärer vilket är en fördel. Vad PiezoMotor ska värderas till är dock svårt att säga.

Om vi värderar PiezoMotor på framtida försäljning (P/Sales) och använder snabbväxande medicinteknikbolag som jämförelseobjekt så ter sig uppsidan vara stor. Risken är dock hög. Samtidigt är det svårt att få någon större konfidens i prognoserna då det innebär en exceptionell tillväxt från nuvarande nivåer.

Sammantaget landar vi därför i en neutral rekommendation för PiezoMotor.

Så ser Börsplus på förhoppningsbolag

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Börsplus åsikt börja med nyckelpersonerna i projektet.

1. Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

2. Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

3. Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

4. Nödvändiga antaganden i optimistiskt scenario

Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Börsplus slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Börsplus sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

1 eller 2 = Sälj

3 eller 4 = Neutral

5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.