Analys Photocure

Photocure: Ljus framtid

| Photocure (NOK) | |

| Börskurs: 120,00 NOK | Antal aktier: 26,8 m |

| Börsvärde: 3 212 miljoner | Nettokassa: 187 miljoner |

| VD: Daniel Schneider | Ordförande: Jan H. Egberts |

Hälsovårdsbolaget Photocure (120 NOK) tillhandahåller en lösning för att upptäcka och diagnostisera cancer i urinblåsan.

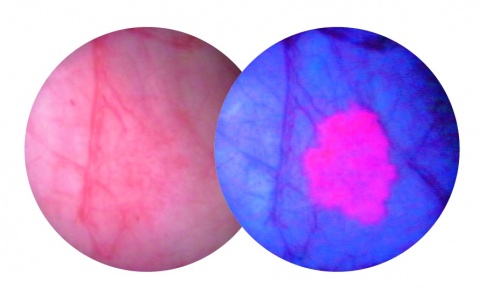

Huvudprodukten Hexvix är en kontrastvätska som används för att lättare se tumörer med så kallad fotodynamisk diagnostik. Med hjälp av Hexvix lyser tumörceller rött medan normala celler lyser blått. Hexvix har endast effekt tillsammans med blått ljus och ses regulatoriskt som ett läkemedel avsett för diagnostik.

Bruttomarginalen är hög (omkring 90%). Photocure tillhandahåller inte instrumenten (cytoskopen) själva utan har samarbete med partners (Karl Storz, Wolf och Olympus).

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 256 | 375 | 488 | 624 |

| – Tillväxt | -8,9% | +46,2% | +30,0% | +28,0% |

| Rörelseresultat | -36 | 8 | 66 | 156 |

| – Rörelsemarginal | -14,1% | 2,0% | 13,5% | 25,0% |

| Resultat efter skatt | -22 | 4 | 50 | 118 |

| Vinst per aktie | -0,91 | 0,17 | 1,86 | 4,40 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | -6% | 1% | 9% | 19% |

| Avkastning på operativt kapital | Neg. | 100%+ | 100%+ | 100%+ |

| Nettoskuld/EBIT | 7,9 | -40,1 | -4,7 | -2,2 |

| P/E | -131,9 | 705,9 | 64,5 | 27,3 |

| EV/EBIT | -83,9 | 403,3 | 46,0 | 19,4 |

| EV/Sales | 11,8 | 8,1 | 6,2 | 4,8 |

| Kommentar: Från och med 1 oktober 2020 ingår intäkterna från Europa fullt ut i Photoscures räkenskaper | ||||

Hög återfallsrisk

Blåscancer är den sjunde vanligaste cancerformen i Sverige. Ungefär 3000 svenskar insjuknar årligen, cirka 70% är män. Globalt sett insjuknar cirka 550 000 personer årligen och ungefär 200 000 dör.

Återfallsgraden är 61% i snitt under ett år och 78% under en femårsperiod. Regelbundna kontroller efter genomförd behandling är centralt för att upptäcka eventuella nya tumörer. Det medför stora kostnaderna för vården. Blåscancer är en av de dyraste cancerformerna räknat i kostnad per patient. Behovet av att förbättra diagnostiken av urinblåscancer är stort.

Blåstumörer delas in i två grupper nämligen icke muskelinvasiva och muskelinvasiva. Undersökningar genomförs vanligtvis med cytoskopi samt biopsiprov. Den konventionella metoden kallas WLC (White Light Cystoscopy) vilket innebär att vitt ljus används tillsammans med cytoskopet. Photocures produkt (Hexvix) använder i stället blått ljus vilket visualiserar tumörerna betydligt bättre. Det stöds av ett antal kliniska studier. Hexvix är godkänt för försäljning på ett trettiotal marknader.

Fokus på egen säljorganisation

Under 2020 köpte Photocure tillbaka distributionsrättigheterna för Hexvix i Europa, från bolagets partner franska läkemedelsbolaget Ipsen Pharma. Bakgrunden är att Hexvix inte varit en prioriterad produkt hos Ipsen och att Photocure tror att de genom en egen försäljningsorganisation kan öka penetrationen av Hexvix och driva tillväxt. I Norden är användningen högst (cirka 40%). Där har Photocure sedan tidigare egen säljorganisation.

En viktig marknad är USA. Där säljs produkten sedan lansering 2012 under namnet CysView. Innan pandemin slog till uppvisade Photocure stark tillväxt (35-45%) i USA. Pandemin har som bekant påverkat många hälsovårdsbolag negativt. Samtidigt är det uppdämda behovet inom inte minst cancerdiagnostik stort. Under pandemin har antalet personer som diagnostiserats med cancer sjunkit. Det beror inte på att färre personer insjuknat, utan helt enkelt på färre antal diagnoser.

Första halvåret 2021

| Photocure | H1 2021 | H1 2020 |

| USA (Cysview) | 58,6 Mkr | 41,8 Mkr |

| Tillväxt | 40% | -8% |

| Europa + Norden (Hexvix) | 111,9 Mkr | 66,1 Mkr |

| Tillväxt | 69% | e.m |

| Totala intäkter | 177,3 Mkr | 108,4 Mkr |

| Rörelseresultat | 12,0 Mkr | -24,7 Mkr |

| Ebit-marginal | 6,8% | -23% |

Intäkterna för CysView i USA steg 40% första halvåret. Fjolåret var som bekant starkt påverkat av viruskrisen. I USA är penetrationen bara 5%. Kan användningen nå nivåer i linje med Norden (40%) på sikt så borde det finnas mycket tillväxt kvar att hämta på andra sidan Atlanten. Kostnadsersättningssystemet (reimbursement ) i USA har ändrats de senaste åren vilket är positivt för Photocure.

Photocure arbetar nära tillsammans med bolagets partner i USA medicinteknikbolaget Karl Storz som säljer cytoskopen. I kvartalsrapporterna redogör Photocure för antalet installerade cytoskop på marknaden. I USA fanns det vid halvårsskiftet i år 288 system. En ökning på 17% jämfört med samma period 2020.

Patentrisk och tillväxtoption

En risk som man som investerare bör vara medveten om är att patentet för Hexvix/Cysview löpt ut. I Europa gick patenten ut 2019 och i USA 2020. Det är inte otänkbart att konkurrens från generika kan komma på sikt. Photocure själva menar att det inte bara är att lansera ett konkurrerande alternativ. Regulatoriskt behövs godkännande för både cytoskop och läkemedlet. Det gör det hela mer komplicerat. Hexvix/CysView har också ett upparbetat varumärke inom vården.

I januari tecknade Photocure avtal med kinesiska specialistläkemedelsbolaget Asieris avseende lansering av Hexvix i Kina och Taiwan. Photocure kommer erhålla royalty-intäkter på framtida försäljning. Asieris bekostar dock regulatoriska godkännande. Intäkterna från Kina ligger några år framåt i tiden men är en intressant marknad, inte minst storleksmässigt.

Photocure har under de senaste åren utvecklat en fotodynamisk terapi, kallat Cevira, för behandling av HPV-infektioner och cellförändringar i livmoderhalsen. 2019 utlicensierades de globala rättigheterna till just Asieris. Photocure kan erhålla 250 miljoner dollar i milstolpebetalningar samt royalty-intäkter på försäljningen. Intäkterna ligger också några år fram men Cevira är samtidigt en spännande option som aktiemarknaden inte verkar värdesätta alls.

Prognoser och värdering

2021 skissar vi på 375 Mkr i försäljning. Det är i linje med de analytiker som följer bolaget. Kommande år räknar vi med cirka 30% tillväxt. Drivet av att tillväxten i USA återgår till nivåerna innan pandemin. Samt att investeringarna i den europeiska försäljningsorganisationen får effekt med ökad penetration och tillväxt. Vid halvårsrapporten flaggade ledningen med VD Daniel Schneider i spetsen för fortsatt osäkerhet på marknaden på grund av covid och deltavarianten. Man ska med andra ord sannolikt inte ha så höga förväntningar på andra halvåret. Schneider äger för övrigt cirka 70 000 aktier (värda drygt 8,3 Mkr samt optioner).

Givet en bruttomarginal på omkring 90% kommer skalbarheten bli fin om tillväxten accelererar. Vi räknar med 25% marginal på sikt. Använder vi en multipel på 25 gånger rörelsevinsten finns 30% uppsida. Snabbväxande nordiska hälsovårdsbolag värderas i många fall riktigt högt. Det är uppenbart att aktiemarknaden räknar med en hög tvåsiffrig och uthållig tillväxt under en lång tid framöver för dessa bolag.

| Bolag | Avkastning 1 år % | P/E 2022E | EV/Ebit 2022E | EV/Sales 2022E | Ebit-marginal 2022E % | Årlig tillväxt 2021-2023 % |

| Photocure | 41,2 | 64,5 | 46,0 | 6,2 | 13,5 | 29,0 |

| Surgical Science | 257,7 | 153,9 | 81,2 | 13,4 | 16,5 | 58,2 |

| Mentice | 78,1 | 132,1 | 105,7 | 14,3 | 13,5 | 43,0 |

| Bonesupport | 61,6 | 13,9 | -2,2 | 48,6 | ||

| Xvivo | 101,9 | 517,1 | 262,1 | 27,3 | 10,4 | 32,3 |

| SyntheticMR | 114,3 | 93,4 | 85,0 | 32,5 | 38,2 | 29,3 |

| Genomsnitt | 109,1 | 192,2 | 116,0 | 17,9 | 15,0 | 40,1 |

| Källa: Affärsvärlden / Factset | ||||||

Photocure har en intressant produkt som verkar skapa stor nytta för såväl patienter som för vården. Affärsmodellen är attraktiv eftersom bolagets partner tillhandahåller kapitalutrustningen. Photocure säljer endast kontrastvätskan (med hög marginal) som behövs vid varje undersökning. Penetrationen i Norden skvallrar om potentialen på sikt. Riskerna är som sagt att patentet löpt ut och oväntad konkurrens.

Vidare har Photocure en stark finansiell ställning och ambitioner att addera ytterligare produkter inom området på sikt. För den som gillar snabbväxande hälsovårdsbolag blir rådet köp.

| Photocure tio största ägare | Andel |

| Briarwood Chase Management LLC | 8,42% |

| DNB Fonder | 5,03% |

| Nordnet Pensionsförsäkring | 4,08% |

| Coeli | 3,36% |

| Consensus Asset Management | 2,67% |

| Radiumhospitalets Forskningsstiftelse | 2,52% |

| Avanza Pension | 2,45% |

| KLP Kapitalforvaltning AS | 2,42% |

| ÖstVäst Capital Management | 2,14% |

| MP Pensjon PK | 1,93% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser