Analys Cinnober

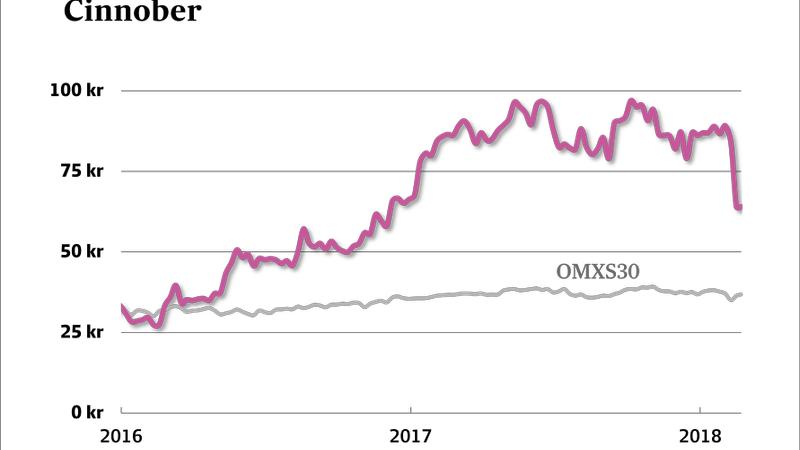

Överdrivet börsras i Cinnober

Cinnober (börskurs 62 kronor 22/2) utvecklar och säljer lösningar och IT-system som används av börser, clearinghus, banker och mäklarhus. Vi har tidigare skrivit gillande om aktien som även finns i Börsplus portfölj (sök på Cinnober i Analysarkivet för att läsa allt).

| CINNOBER | |

| Börskurs: | 62,00 |

| Antal aktier (miljoner): | 22,4 |

| Börsvärde: | 1 391 Mkr |

| Nettokassa: | 163 Mkr |

| VD | Veronica Augustsson |

| Styrelseordförande | Nils-Robert Persson |

Dagens bokslut var ett bakslag, åtminstone för Cinnobers aktie. Vi summerar utvecklingen:

Kärnaffären inom börs- och clearingteknologi

Inom börs- och clearingteknologi är Cinnober en världsledare med många riktigt fina namn på kundlistan. Affären karaktäriseras av extremt långa kundrelationer (ofta decennier) och hög andel återkommande intäkter via licens-, drifts- och supportintäkter.

Under fjärde kvartalet föll visserligen Cinnobers intäkter till 86 Mkr jämfört med 98 Mkr samma kvartal föregående år. Men detta ska inte övertolkas. Det är främst de mindre attraktiva projektintäkterna som minskat. De återkommande intäkterna var stabila jämfört med föregående år kring 55 Mkr och det är här som det stora värdet sitter. Med det sagt hade vi ändå väntat oss en ökning här så detta var en av de svagare bitarna i rapporten.

Under året har man bland annat haft stora projekt med den brasilianska börsen B3 och Japan Exchange Group. B3 har under tredje kvartalet 2017 flyttat över en stor del av sin hantering till ett clearingsystem som levererats av Cinnober. Tack vare riskberäkningar i realtid kunde B3 sänka marginalsäkerhetskraven med 6,4 miljarder dollar, en enorm nytta för clearinghusets medlemmar.

Japan Exchange Group lanserade sitt nya clearing- och risksystem baserat på Cinnobers teknologi i februari 2018. Här kan man alltså se fram emot nya återkommande intäktsströmmar under året.

Simplitium (rapportering)

Inom dotterbolaget Simplitium erbjuds system till banker och mäklarhus för att rapportera affärer som sker utanför börsen. Vår tes har här varit att Simplitium sitter på ett drömläge när nya regler (MiFID II) ökar rapporteringskraven.

Det är svårt att veta exakt hur höga förväntningarna var på förhand men vi har svårt att se något annat än att Cinnober levererat. Bolaget verkar ha haft en hetsig höst och vinter och kostnaderna för utveckling implementering av nya kunder blev därför högre än väntat. Det är dock en kostnadsmassa som delvis beskrivs som temporär.

Resultatet av detta slit är att man lockat över 550 nya kunder med sitt erbjudande inom Simplitium. Exakt vad detta innebär i intäkter vet vi inte och bolagets kommunikation har varit ganska så vag. En bred gissning är att kan röra sig om 25-75 Mkr i helt återkommande årliga intäkter för Cinnober.

Under 2017 har Simplitium påverkat rörelseresultatet (Ebitda) negativt med 31 Mkr men detta räknar man nu med vänder till vinst redan i år.

Irisium (marknadsövervakning)

I maj förvärvade Cinnober London-baserade Ancoa Software med specialisering mot IT-lösningar för marknadsövervakning. Detta drivs nu under namnet Irisium och fördjupar koncernens erbjudande mot såväl banker som börser och tillsynsmyndigheter.

Under året har Irisium påverkat rörelseresultatet negativt med 25 Mkr men dotterbolaget bedöms vara på väg mot vinst under 2018 och ska kunna bidra positivt till resultatet från och med 2019.

Minium (client clearing)

Vi har tidigare skrivit mer utförligt Cinnobers satsning inom client clearing för stora banker, se här. Att Minium kostar pengar i dagsläget är alltså ingen överraskning och detta finansierades redan för ett år sedan med en nyemission på 175 Mkr.

Totalt har denna framtidssatsning belastat rörelseresultatet med 50 Mkr under 2017 och utvecklingskostnaderna väntas bestå under 2018. Detta är förstås inte pengar som slängs i sjön även om man i dag gör förlust på pappret. Snarare tror vi det kan finnas stora värden här på sikt.

Sammanfattning och slutsats

Det vi ser när vi tittar på Cinnober är en världsledande systemleverantör med en stabil kärnaffär där mycket av pengarna just nu plöjs ned i nya framtidssatsningar. Det är satsningar som inte syns i resultat- eller balansräkning annat än som förluster, men som likväl skapar stora värden.

För helåret 2017 blev intäkterna i Cinnober 349 Mkr (331) och rörelseresultatet före avskrivningar -91 Mkr (12). Här tynger dock de tre tillväxtsatsningarna inom Simplitium, Irisium och Minium resultatet med 106 Mkr.

För bolagets satsning inom Simplitium har ”provsvaren” redan kommit tillbaka med ett facit om 550 nya kunder, vilket väntas ta verksamheten till vinst i år. Även Irisium väntas gå mot vinst under året. För Minium ligger dock svaren längre fram i tiden.

Detta innebär ändå att både omsättning och resultat bör vända till det bättre redan inom något kvartal eller två. Även om man inte ska hoppas på allt för mycket givet fortsatt stora investeringar för framtiden. Det kan fortfarande bli förlust i år med tanke på att Minium drar mycket pengar.

Det som egentligen skaver är senaste månadernas tunga insiderförsäljningar som hamnar i lite annat ljus givet det oväntat svaga bokslutet. Risken finns att förtroendet och tilltron till storyn fått sig en törn vilket kan göra aktien till en fortsatt skakig placering.

Frågan är också om insiders bara tagit hem vinster inför en period med svagare resultat, eller om det faktiskt finns något allvarligare dolt fel här? Det är nog det många utomstående funderar kring just nu.

Vi har inget svar på den frågan. Det vi kan konstatera är dock att Cinnober fortsätter leverera inom kärnaffären, har nått stor framgång på marknaden med Simplitium och förvarnat om satsningarna inom Minium (även om storleken på dessa överraskat oss).

Cinnober värderas nu till ungefär 4 gånger de återkommande intäkterna för 2018, som borde hamna norr om 300 Mkr. Det är ändå inte farligt högt givet den urstarka positionen och de strukturvärden som finns i systemen som bolaget byggt upp.

Med förutsättningar för både tillväxt och bättre resultat under 2018 tror vi fortsatt på aktien och passade därför på att utöka vår post i Börsplus portfölj efter dagens kursras. Cinnober är inget för den som räds svaga nyckeltal här och nu men på sikt tror vi värdeskapandet är stort. Vi upprepar köprådet.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.