Analys Orexo

Orexos högriskstrategi har inte lyckats

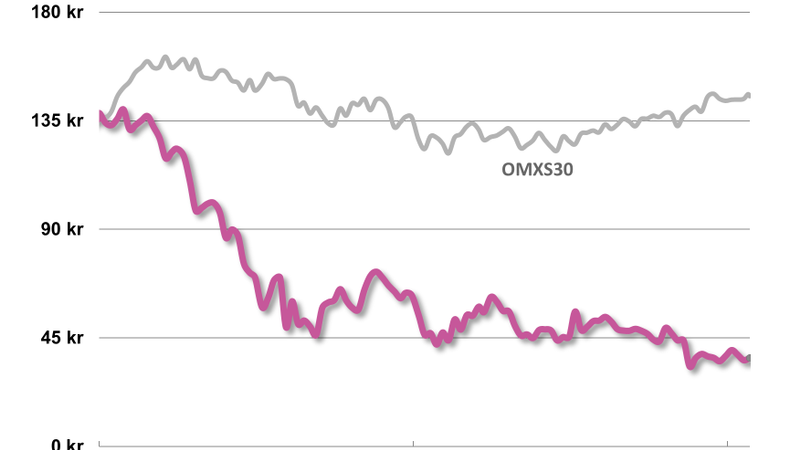

För ett knappt år sedan satte Börsplus rekommendationen ”köp” på Orexo (dagskurs 37 kronor 26/1). Aktien stod då runt 46 kronor. Vi var noga med att påpeka att detta var en riskabel aktie med en nattsvart nedsida. Men vi gillade verkligen att bolaget hade ett så synnerligen tydligt och ambitiöst fokus på egen försäljning.

Orexo har valt att själva direkt ansvara för försäljningen av den centrala produkten Zubsolv på den kritiska USA-marknaden. Ledningen har ingenstans att gömma sig. Zubsolv lanserades där redan 2013 men starten blev en besvikelse och aktien föll tungt (från en topp runt 170 kronor). Med ihopsjunkna förväntningar i aktiepriset såg vi en attraktiv uppsida. Om det inte blev en explosiv säljstart skulle det kanske bli det systematiska och långsiktiga säljarbetets seger?

Nej, någon sådan seger har det inte blivit. Orexo rapporterade igår sitt Q4 resultat. Zubsolv-intäkterna gick upp 7 procent i Q4 (och 16 procent under 2016). Försäljningen går framåt, men marknadsandelen står stilla, runt 6 procent. Den värdedrivare som vi fann helt avgörande har inte levererat. Ledningen erkänner sig besviken över att det är den snåla offentliga delen av marknaden (Medicaid) som växer snabbast. Orexo är starkare på den mer lukrativa privata delen man kallar ”Commercial” (dvs privat sjukförsäkring). Men dess andel krymper. Detta pressar både Orexos marknadsandel och priserna. Det blir inte roligare av att marknaden sägs vara ovanligt påverkad av icke-medicinska faktorer, återigen enligt ledningen.

Vi får intrycket att ledningen, sedan lanseringen, fått en mer cynisk bild av den fragmenterade amerikanska sjukvårdsmarknaden. Det är ett svårt spel att spela. Om det varit virrigt tidigare blir det sannolikt inte tydligare nu när ”Obamacare” ska rivas och ersättas av något annat, oklart vad.

Zubsolv behandlar opiodberoende, ett allvarligt tillstånd med viktning mot de befolkningsgrupper som subventionerats genom Obamacare. Till skillnad från många andra allvarliga hälsoproblem finns det effektiva läkemedel, men de når bara en del av patienterna. Det är alltså i mycket en politisk marknad.

Det är sant att även republikanska politiker erkänner att opiodmissbruk har blivit en verklig farsot. Det betyder att Orexos marknad mycket väl kan fortsätta att växa starkt (senaste siffrorna för hela marknaden är plus 7 procent). Vi vågar dock inte längre tro att Orexo kommer att tydligt ”vinna” den match man satsat så högt på. Det kan mycket väl gå fortsatt framåt, men den motor vi satsade på är inte så stark som vi trodde.

Bolaget lyfter fram att 2016 var det första året i Orexos historia med svarta siffror för helåret. En fin milstolpe. Resultat efter skatt blev 29 Mkr och överträffade förväntningarna. Omsättningen blev 706 Mkr. Det betyder att det är mycket långt till det optimistiska scenariot vid hade för 2018, en omsättning på hela 1448 Mkr. Det kommer inte att hända.

Vi letar efter nya glädjeämnen som skulle kunna ersätta våra förhoppningar om stark försäljningsökning för Zubsolv, men det känns tomt. Det finns utvecklingsprojekt på gång. Men inget kan kommuniceras kring dem. Det finns planer på att ta in nya produkter i försäljningsmaskineriet, för att få utdelning på investeringarna i amerikansk säljkapacitet. Men vi vet inte vilka, eller om de kommer vara riktade mot samma specialistläkare som förskriver Zubsolv (om inte är synergierna oklara för oss). Det talas om effektivisering av logistiken.

Kursen har pressats av motgångar i viktiga patenttvister kring Zubsolv. Ledningen är tydlig med att de tror patentskyddet kommer att hålla till 2032, och inte bara till 2019. De är också tydliga med att bolagets stora obligationslån, som löper ut i maj 2018, inte är ett allvarligt hot, och att inga emissioner är aktuella. Det vill till att ledningen har rätt eftersom negativa avsteg på endera punkt kan fälla aktien helt.

Man kan dock tänka sig att samma trögheter som hållit tillbaka Zubsolv i USA kommer bromsa hoten från den nya produkter som sannolikt kommer in på marknaden (bland annat från svenska Camurus).

Slutsatsen blir att sannolikheten för en fin värdestegring i Orexo är alldeles för låg för att motivera risknivån. Vi tar bort vår köprekommendation och konstaterar att utfallet blev dåligt denna gång.

| Orexos 10 största ägare | Kapital | |

| Novo A/S | 27,65% | |

| HealthCap | 11,36% | |

| Arbejdsmarkedets Tillaegspension (ATP) | 5,85% | |

| Avanza Pension | 4,32% | |

| Anders Walldov | 3,81% | |

| Lancelot Fonder | 2,26% | |

| Nordnet Pensionsförsäkring | 1,70% | |

| Danske Invest Fonder | 1,61% | |

| Danica Pension | 1,46% | |

| Tomas Lundqvist | 1,31% | |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.