Analys Note

Note: Bygger vidare inför 2023

| Note | |

| Börskurs: 183,00 kr | Antal aktier: 29,0 m |

| Börsvärde: 5 304 Mkr | Nettoskuld: 386 Mkr |

| VD: Johannes Lind-Widestam | Ordförande: Claes Mellgren |

Note (183 kr) är en av de nordiska kontraktstillverkare som utvecklats starkast operativt senaste åren.

På rullande tolv månader ligger omsättningen på 3463 Mkr med en rörelsemarginal uppgående till 9,5% (rensat för engångsposter). Koncernen har vuxit med 20% per år i snitt senaste fem åren och har nu 10 tillverkningsenheter och 1400 anställda.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 2 643 | 3 670 | 4 110 | 4 604 |

| – Tillväxt | +41,0% | +38,9% | +12,0% | +12,0% |

| Rörelseresultat | 251 | 352 | 407 | 483 |

| – Rörelsemarginal | 9,5% | 9,6% | 9,9% | 10,5% |

| Resultat efter skatt | 194 | 255 | 301 | 374 |

| Vinst per aktie | 6,81 | 8,80 | 10,40 | 12,90 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 28% | 27% | 25% | 24% |

| Avkastning på operativt kapital | 35% | 34% | 34% | 42% |

| Nettoskuld/Ebit | 1,1 | 1,0 | 0,0 | -0,8 |

| P/E | 26,9 | 20,8 | 17,6 | 14,2 |

| EV/Ebit | 22,7 | 16,1 | 14,0 | 11,8 |

| EV/Sales | 2,2 | 1,6 | 1,4 | 1,2 |

| Kommentar: Rörelsemarginalen för 2022 är exklusive nedskrivningen på 30 Mkr i Q3 2022. Afv prognos för redovisad rörelsemarginal för 2022E är 8,7%. | ||||

I onsdags (14 december) höll Note en kapitalmarknadsdag. Bolaget upprepade budskapet kring att omsättningen under fjärde kvartalet 2022 väntas uppgå till 1 miljard kronor. Rörelseresultatet väntas landa på minst 100 Mkr. Orderboken utvecklas starkt och exklusive potentiella förvärv väntas omsättningen för 2023 uppgå till minst 4 miljarder kronor (Q4 2022 i årstakt). Note räknar med att lönsamheten i såväl faktiska tal som i procent kommer fortsätta stärkas under 2023.

Inga nya finansiella mål presenterades på kapitalmarknadsdagen. Bolagets målsättning är sedan december 2021 att nå en omsättning på 5 miljarder senast år 2025. Note framhäver att bolaget ligger före den tidsplan som sattes när målen antogs ifjol. Ledningen framhäver även att de ligger före den initiala tidsplanen om att nå en rörelsemarginal på minst 10% år 2025. Note bedömer att målet kommer nås tidigare. Som vi skrev inledningsvis ligger marginalen på 9,5% för tillfället exklusive engångseffekter.

| Note | Q1-Q3 2022 | Q1-Q3 2021 |

| Omsättning | 2649 Mkr | 1829 Mkr |

| Tillväxt | 45% | 30% |

| Rörelseresultat | 216 Mkr | 164 Mkr |

| Ebit-marginal | 8,2% | 9,0% |

| Underliggande operativt Ebit | 261 Mkr | 170 Mkr |

| Underliggande Ebit-marginal | 10,2% | 9,3% |

| Löpande kassaflöde | -12 Mkr | -12 Mkr |

| Varulager | 1096 Mkr | 757 Mkr |

Hittills i år har Note vuxit med 45%. Varav 25% avser organisk tillväxt. 2021 växte Note 30% organiskt på helårsbasis. Fjärde kvartalet 2021 var särskilt starkt med hela 48% organisk tillväxt.

Under årets första nio månader har cirka 5% av omsättningen utgjorts av vidarefakturering av extraordinära kostnadsökningar av elektronikkomponenter. I klartext har Note alltså köpt in komponenter för kundernas räkning som sedan vidarefakturerats. Det betyder att omsättningen blivit dopad med 5% extra tillväxt. Å andra sidan blir effekten också att rörelsemarginalen späds ut.

Befarad kundförlust

I årets tredje kvartal tvingades Note ta en nedskrivning på 30 Mkr på grund av en befarad kundförlust i Storbritannien. Kunden är verksam inom laddning av elfordon på den engelska marknaden. De 30 miljonerna utgjorde hela riskexponeringen Note har mot kunden.

I slutet av oktober meddelade Note att kunden förvärvats av ett annat bolag inom samma bransch (laddning av elfordon). Note har haft en dialog med den nya ägaren och ledningens bedömning är att kundförlusten väntas bli väsentligt mindre än de tidigare bedömningen (30 Mkr).

Rensat för vidarefakturering, den eventuella kundförlusten och valutaeffekter uppvisade Note en underliggande rörelsemarginal på 10,2% under årets första nio månader (9,3% ifjol). Den faktiska redovisade marginalen var 8,2% jämförelsevis.

Svagt kassaflöde

Kassaflödet har varit svagt under året (-12 Mkr från löpande verksamheten). Det är inget unikt för just Note utan många av de andra kontraktstillverkarna har också haft samma effekt. En anledning är komponentbristen vilket gjort att kontraktstillverkarna ökat rörelsekapitalbindningen i form av högre lager. Note har samtidigt vuxit fort vilket binder rörelsekapital. Förhoppningsvis kommer situationen normaliseras under 2023 med ett starkt kassaflöde.

Note redovisar utvecklingen i två marknadssegment. Västeuropa respektive Övriga världen. Marginalen inom Västeuropa var 9,4% årets första nio månader (9,9). Underliggande marginalen stärktes till 11,0% jämfört med 9,9% ifjol. Storbritannien har varit den långsammast växande marknaden för Note under 2022.

Marginalen för Övriga världen (omfattar Estland och Kina) är lägre och uppgick till 7,4% (8,7) Q1-Q3 2022. På kapitalmarknadsdagen lyfte VD Johannes Lind Widestam fram att bolaget ser möjligheter att stärka marginalen inom detta segment upp till 10%. Gissningsvis kommer det ta ett par år, men det skall vara en realistisk nivå att nå enligt Note.

På kundsidan är industrisegmentet det dominerande och växte med 42% årets första nio månader. Kunderna är bland annat ABB, Atlas Copco och DeLaval. Kommunikationssegmentet har vuxit snabbast under året (+79%). Medicintekniksegmentet ökade med 34% och Greentech med 39%.

Kunderna inom medicinteknikindustrin är särskilt trögrörliga. Framför allt beroende på att kunderna där ofta kräver olika typer av certifieringar som hänger ihop med bolagets marknadsgodkännande. Det gör det extra komplext att flytta produktionen till andra leverantörer och intäkterna är därav mer stabila och säkra över tid.

Note lyfte också fram att marginalerna inom de olika kundsegmenten är likvärdig. Så det spelar alltså inte någon roll för koncernens rörelsemarginal om ett segment skulle bli extra stort. Ur diversifieringssynpunkt är det dock alltid bra att segmenten är ungefär jämnstora.

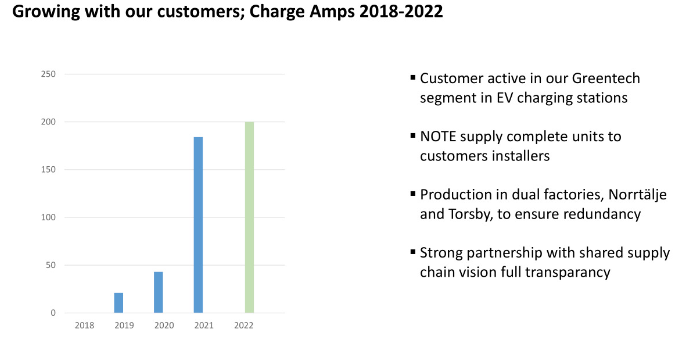

Charge Amps största kund

Notes största kund är Charge Amps som säljer laddboxar till elbilar. Charge Amps växer fort och har sedan bolagen började samarbeta under slutet av 2018 utvecklats till Notes största kund (kring 5-6% av koncernens totala omsättning).

Charge Amps är en av de marknadsledande aktörerna i Sverige med en marknadsandel kring 25% år 2021. Tidigare har bolaget aviserat planer på en börsnotering. Det blev inte så under 2022, men kanske under 2023. Note har nyligen även börjat producera Charge Amps produkter i två fabriker (Norrtälje och Torsby). Att bolag som växer snabb övergår till att producera av produkter vid flera olika fabriker är vanligt för att minska risken vid eventuella produktionsstopp.

Fokus på organisk tillväxt

Notes tillväxtstrategi baseras huvudsakligen på att växa organiskt. Både via befintliga kunder där Note får fler uppdrag för kundens produktportfölj, men även via att kunderna lanserar nya produkter. Dessutom ser Note fortsatt goda möjligheter att växa vidare genom att attrahera nya kunder.

Växer även genom förvärv

Note har gjort tre förvärv under de senaste åren. Två stycken i Storbritannien där iPro som förvärvades sommaren 2021 utvecklats väldigt starkt (växte 40% år 2021). I juli i år köptes svenska bolaget Dynamic Precision Solutions, som numera går under namnet Note Herrljunga. Efter förvärvet av bolaget i Herrljunga har Note totalt fyra anläggningar i Sverige (Norrtälje, Torsby och Lund).

I tabellen nedan finns en sammanställning kring de förvärvade bolagen. I snitt har Note betalt 0,5 gånger omsättningen och drygt 5 gånger rörelsevinsten. Note har en solid balansräkning och det finns ytterligare möjligheter till förvärv framöver. På kapitalmarknadsdagen lyfte Notes VD Johannes Lind Widestam att koncernen siktar på att göra ett förvärv per år. Det är inget uttalat löfte men känns som en rimlig förvärvstakt då Notes huvudsakliga strategi är att växa organiskt.

| Bolag | Tidpunkt | Omsättning | Rörelsemarginal | Köpeskilling | EV/Sales | EV/Ebit |

| Dynamic Precision Solutions AB | Juli 2022 | 140 Mkr | 9,5% | 70 Mkr | 0,5x | 5,3x |

| iPro | Juni 2021 | 320 Mkr | 7,5% | 109 Mkr | 0,3x | 4,5x |

| Speedboard | November 2018 | 155 Mkr | 10% | 87,4 Mkr | 0,6x | 5,6x |

| Summa/snitt: | 615 Mkr | 8,6% | 266 Mkr | 0,5x | 5,1x | |

Ledningen framhävde att Note gör förvärven på grund av industriell logik när de exempelvis vill tillföra en ny marknad (t.ex Storbritannien), nya kundgrupper eller teknologier.

Sammantaget verkar det fortsatt vara bra tryck hos Note och deras kunder. Guidningen om en omsättning på 4 miljarder för 2023 var möjligen något låg. Intrycket är att Note varit konservativa när de guidar. Hellre att guida för lågt och överleverera än vice versa.

Så agerar insiders

Senaste året har insiders sålt aktier för 64,7 Mkr. Varav 60,4 Mkr avser försäljning av bolagets tidigare finanschef Henrik Nygren som avyttrade aktier i våras strax innan han slutade (kurs 228 kr). I början av september sålde VD Johannes Lind Widestam aktier för 4,3 Mkr (kurs 178 kr).

Insynsköpen uppgår till cirka 10 Mkr. Merparten är köp av styrelseledamot Johan Hagberg.

Bolaget har likt många andra kontraktstillverkare marknadstillväxten i ryggen. Marknaden väntas växa med 7-10% per år framöver enligt Note. De senaste två åren har Note i princip dubblerat deras omsättning.

Note-aktien är ned 21% från årsskiftet. Givet en multipel på 13 gånger rörelsevinsten finns cirka 26% uppsida på sikt. Vi behåller aktien i Afv-portföljen tills vidare.

| Tio största ägare i Note | Värde (Mkr) | Andel |

| Johan Hagberg | 1 082,6 | 20,5% |

| Egil Christen Dahl | 291,2 | 5,5% |

| Fredrik Hagberg | 227,0 | 4,3% |

| Avanza Pension | 193,2 | 3,7% |

| AAT Invest AS | 182,0 | 3,5% |

| Claes Mellgren | 112,8 | 2,1% |

| Nordnet Pensionsförsäkring | 92,6 | 1,8% |

| Per-Olof Andersson | 91,0 | 1,7% |

| Carnegie Fonder | 88,9 | 1,7% |

| VJ Invest AS | 84,5 | 1,6% |

| Tre största insiders utanför topp tio | Värde (Mkr) | Andel |

| Johannes Lind Widestam Med Bolag | 84,2 | 1,6% |

| Charlotte Stjerngren | 1,5 | 0,0% |

| Bahare Hederstierna | 0,9 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 28,6% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser