Analys Nordax

Norsk oro kring Nordax

Nordax (dagskurs 52,50 kronor 8/2–2017) är en av nischbankerna som sökt sig till börsen under senare år. Bolaget inriktar sig helt på privatlån utan säkerhet, vilket ofta kallas blanco-lån. Nordax är en av de mer betydande spelarna i det segmentet bortsett från storbankerna – med en total utlåning på 12,7 miljarder kronor i Norge, Sverige, Finland och Tyskland. Bolaget har 200 anställda och ett börsvärde på 5,8 miljarder kronor.

| Nordax | SEK | |||

| Börskurs: | 52,50 | |||

| Antal aktier (miljoner): | 110,9 | |||

| Börsvärde: | 5 825 Mkr | VD | Morten Falch | |

| Nettoskuld: | 3 205 Mkr | Styrelseordförande | Arne Bernroth | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 1 176 | 1 270 | 1 410 | 1 551 |

| – Tillväxt | 32,4% | 8,0% | 11,0% | 10,0% |

| Resultat efter skatt | 446 | 441 | 473 | 544 |

| Vinst per aktie | 4,02 | 4,00 | 4,30 | 4,90 |

| Utdelning per aktie | 1,60 | 1,60 | 1,70 | 2,00 |

| Avkastning på eget kapital | 23% | 19% | 17% | 18% |

| P/E | 13,1 | 13,1 | 12,2 | 10,7 |

Börsplus har lyft fram den här aktien som en intressant placering i kraft av att Nordax värdering inte alls har speglat den tillväxt man ser i siffrorna eller den kvalitet vi anar bakom kulisserna i bolaget (se här och här). Det senaste halvåret har dock aktien fått fart och klättrat upp från nivåer på 42–43 upp mot vårt riktvärde 55 kronor.

Bolaget kom idag med sitt bokslut över 2016. Rörelsevinsten steg 30 procent justerat för positiva valutaeffekter vilket drevs av följande faktorer:

- Ökad utlåning med 12 procent i fasta valutor, främst drivet av hög efterfrågan på lån i Norge och Sverige.

- Stabilt skyhöga marginaler mellan vad Nordax betalar för sina pengar (1–3 procent) och vad deras kunder betalar (runt 12–14 procent). Räntemarginalen var 9,3 procent över helåret.

- Något fallande rörelsekostnader som andel av intäkterna. I fjol 27,3 procent mot 28,5 procent föregående år.

- Låga kreditförluster på motsvarande 1,4 procent av utlåningen (1,5 procent).

Inför 2017 är budskapet från bolaget att samma faktorer som drev utvecklingen i fjol förblir i spel i år vilket i så fall skulle bädda för fortsatt vinsttillväxt. Tittar man på det fjärde kvartalet syns inga betydande trendbrott som indikerar något annat även om vi noterar några mindre datapunkter i den riktningen:

- Tillväxttakten i utlåningen växlade ned något i Q4, till 10 procent i årstakt. Det är förvisso fortfarande en hög tillväxttakt men på största marknaden är inbromsningen tydlig (mer om det nedan).

- Andelen nya lån som kommit via de mest lönsamma kanalerna, direktmarknadsföring och befintlig kundbas, har minskat från 78 till 72 procent under 2016. Det som ökar är lån via förmedlare som Lendo. Fortsätter den trenden kan marginalerna pressas.

Däremot ska inte en allmän ränteuppgång, om den nu fortsätter, per automatik behöva sänka lönsamheten inom Nordax. All utlåning löper nämligen med rörlig ränta.

En utveckling värd att hålla koll på är den som pågår i Norge – vilket råkar vara Nordax största marknad med 41 procent av utlåningen. Här ökar efterfrågan på privatlån kraftigt, flera aktörer satsar stora pengar på att expandera samtidigt som myndigheterna funderar på åtgärder mot tillväxten.

Några snabbväxare som sticker ut är Bank Norwegian och Monobank som kan illustrera att lönsamma nischer attraherar riskkapital vilket enligt skolboken ska pressa vinstnivåerna i branschen. Myndigheterna oroas bland annat över att desperata köpare använder blancolån som insats när de köper bostad på den överhettade husmarknaden och förslag kring reglerad ränta, ökad avgift för insättningsgaranti för nischbanker och reklambegränsningar diskuteras. Det är redan beslutat om införande av ett centralt skuldregister som ska ge utlånande institutioner en helhetsbild av sina kunders balansräkning, vilket man inte haft i Norge tidigare.

Intrycket är att marknaden är överhettad och vi kan se att Nordax, som värnar sin kreditkvalitet, växlar ned. Nyutlåningen i Norge föll 6 procent under fjärde kvartalet, jämfört med samma kvartal 2015. Andelen nekade ansökningar har ökat och då främst ansökningar som kommer via internetkanalen, det vill säga via låneförmedlare och Google-annonser.

Troligen är inte detta som något som hotar tillväxt- och resultatutsikter kortsiktigt – givet att Nordax har bra fart på den svenska marknaden och en intressant inbrytning i Tyskland där bolaget planerar att öka resurser och marknadsföring i år. Ett lite trögare Norge kan kompenseras av tillväxt på andra håll, helt enkelt.

Men på längre sikt kan man fundera kring vad den norska situationen säger om Nordax bransch. Även i Sverige pågår som bekant en diskussion kring privatlån, exempelvis hur räntan anges vilket SvD nyligen skrivit om (läs till exempel här). Vi ser också att alltfler aktörer ökar sin satsning på privatlån, som exempelvis Collector, Marginalen och Resurs.

Vilken lönsamhet som på lång sikt är rimlig för en relativt generisk produkt som ett privatlån är helt enkelt något av en öppen fråga. Däremot tror vi att Nordax har alla förutsättningar att fortsätta tillhöra de absolut mest lönsamma spelarna i branschen, givet stark historik inklusive erfarenhet av kriser, skalbar plattform och en stor befintlig kundbas.

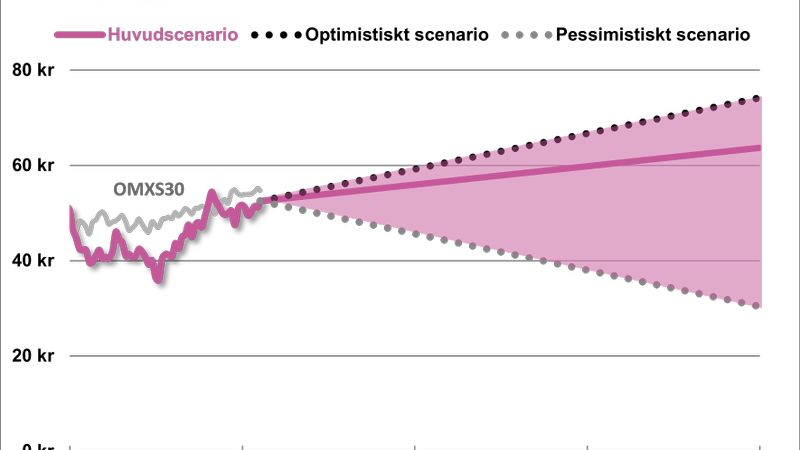

När vi skissar på hur den omedelbara framtiden kan te sig för bolaget är huvudscenariot att Nordax fortsätter att vara något av en vinstmaskin. Det som på allvar kan ändra bilden är en djup lågkonjunkturen, parad med fallande bostadspriser, och med kraftigt ökande kreditförluster som följd. Det är något i den stilen som vårt pessimistiska scenario tar höjd för där vi räknar med kreditförluster på 3,5 procent 2019 – vilket är i nivå med talen under finanskrisen.

I huvudscenariot fortsätter dock tillväxten för privatlån som en följd av nya konsumentbeteenden och fortsatt framgång för Nordax direktmarknadsföring tänker vi oss. Med stabila marginaler och lite ”skalbarhet” i rörelsen ger det en vinstnivå kring 5 kronor per aktie 2019. En vinstmultipel på 13 ter sig rimlig (samma som idag) vilket inklusive utdelningar skulle ge en avkastningspotential på 28 procent.

Det är på gränsen till köpvärt, givet riskerna skulle vi säga.

| Bolag | Börsvärde (mn) | Omsättning 2017 | Förväntad lånevolym 2017 | Förväntade kreditförluster 2017 % | P/E 2017 | Årlig omsättningstillväxt 2016-2018 % |

| Nordax | 5 796,9 | 1 262,1 | 14 838,0 | 0,9 | 12,8 | 8,6 |

| Resurs | 11 930,0 | 3 067,2 | 23 319,0 | 1,9 | 11,9 | i.u. |

| Collector | 10 597,7 | 1 734,7 | 17 496,3 | 1,0 | 18,5 | 25,4 |

| Norwegian Bank (NOK) | 13 687,9 | 3 688,2 | 31 609,0 | 2,3 | 10,1 | 27,8 |

| TF Bank (NOK) | 1 945,8 | 555,8 | 3 325,5 | 4,5 | 11,8 | 25,2 |

| Monobank (SEK) | 674,2 | 148,8 | 1 887,5 | 2,1 | 24,1 | 125,8 |

| Genomsnitt | 7 438,7 | 1 742,8 | 15 412,6 | 2,1 | 14,9 | 42,6 |

| Källa: SvD Börsplus/Factset | ||||||

| Definition | Förväntad omsättning 2017 | Börskurs delat på förväntad vinst per aktie för 2017 | Förväntad årlig tillväxt 2016-2018 |

Ser vi på liknade bolag så värderas Nordax i mittfåran men sticker också ut som det bolag där tillväxten, om än god, spås vara lägst. Kreditförlusterna spås bli mycket låga. Bilden är att Nordax inte är den snabbaste på marknaden men möjligen den mest kvalitativa spelaren.

Troligen är det ett sådant bolag man vill äga i en bransch där det är alltför lätt att expandera idag på bekostnad av vinsterna i framtiden. För stunden stannar vi ändå vid ett neutralt råd, givet de tvetydiga signalerna kring Nordax marknad och att vi inte ser samma potential i aktien som tidigare.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.