Analys Nimbus Group

Nimbus: Kan tillväxten fortgå utan vind i seglen?

| Nimbus | |

| Börskurs: 48,25 kr | Antal aktier: 19,4 m |

| Börsvärde: 935 Mkr | Nettoskuld: 11 Mkr |

| VD: Jan-Erik Lindström | Ordförande: Mats Engblom |

Nimbus Group (48,25 Kr) är en svensk tillverkare av motorbåtar och numera även eldrivna fritidsbåtar.

Bolaget grundades 1968 i Långedrag och bedriver idag försäljning genom en portfölj av sju egna varumärken, däribland Nimbus, Falcon, Aquador och Flipper. VD och koncernchef är Jan-Erik Lindström, han äger idag runt 1,9% av aktierna i bolaget motsvarande ett värde om nästan 20 miljoner kronor. Lindström har arbetat på bolaget sedan 2010. Huvudägare är investeringsbolaget R12 Kapital AB som äger nästan 22% av kapitalet. R12M kontrolleras av familjen af Jochnick.

Under 2021 omsatte koncernen knappt 1,5 miljarder kronor (organisk tillväxt +66%). Hälften av intäkterna kom från den svenska hemmamarknaden. Produktionen sker vid nio anläggningar i Sverige, Polen och Finland. Nimbus äger själva fyra av dessa. Koncernen har 415 anställda.

Aktien noterades på First North februari 2021. Teckningskursen var 52 kronor. Via denna länk finns vår IPO-analys.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 1 455 | 1 746 | 1 484 | 1 336 |

| – Tillväxt | +41,5% | +20,0% | -15,0% | -10,0% |

| Rörelseresultat | 166 | 192 | 119 | 87 |

| – Rörelsemarginal | 11,4% | 11,0% | 8,0% | 6,5% |

| Resultat efter skatt | 133 | 141 | 90 | 66 |

| Vinst per aktie | 7,09 | 7,30 | 4,70 | 3,40 |

| Utdelning per aktie | 1,50 | 1,50 | 1,00 | 1,00 |

| Direktavkastning | 3,1% | 3,1% | 2,1% | 2,1% |

| Avkastning på eget kapital | 31% | 20% | 11% | 8% |

| Avkastning på operativt kapital | 78% | 64% | 38% | 32% |

| Nettoskuld/Ebit | -0,2 | -0,3 | -1,4 | -2,7 |

| P/E | 6,8 | 6,6 | 10,3 | 14,2 |

| EV/Ebit | 5,7 | 4,9 | 8,0 | 10,9 |

| EV/Sales | 0,7 | 0,5 | 0,6 | 0,7 |

| Kommentar: Rörelseresultat avser Ebita. Skillnaden mellan Ebita och Ebit är marginell. | ||||

Finanskrisen

Branschen för motorbåtar är cyklisk och påverkas mycket av den allmänna ekonomiska konjunkturen. Under finanskrisen 2008 började det gå motigt för den svenska båttillverkaren. Nimbus gick in i finanskrisen med hög skuldsättning och när efterfrågan på bolagets produkter sjönk blev likviditeten ansträngd.

Den sjunkande efterfrågan ledde till att bolagets återförsäljare inte kunde sälja av lagren åren efter finanskrisen, vilket resulterade i stora kreditförluster för Nimbus. Kombinationen av höga skulder, belåning och förluster gjorde senare att bolaget försattes i konkurs under 2012.

Efter konkursen gick den nuvarande huvudägaren – R12 Kapital AB – in som storägare. R12 Kapital köpte då resterande delar i Nimbus-koncernens konkursbo och initierade kort därefter ett flertal åtgärder för att omstrukturera och ta bolaget tillbaka till lönsamhet. Målet med omstruktureringen var att stärka koncernens finansiella ställning och minska exponeringen mot fluktuationer i efterfrågan.

Åtgärderna som initierades var bland annat att införa en mer konservativ finansieringsmodell, inte ha några långfristiga skulder (förutom fastighetsrelaterade skulder) samt stärka balansräkningen och sänka andelen fasta kostnader i produktionen.

Nya Nimbus

Efter konkursen har Nimbus Group gått in i en ny tillväxtfas. Och bolaget har även breddat sitt utbud alltmer. Under 2018 förvärvade Nimbus båttillverkarna Alukin Boats och Bella-Veneet. Bolagen inkluderade varumärkena Aquador, Flipper, Falcon och Bella. Det är dessa varumärken samt Paragon Yachts (förvärvades 2008) och det egna Nimbus som utgör dagens portfölj. Den största marknaden är idag Sverige (57% av intäkterna). Bolaget avser att bredda sig och förklarar att de ser tillväxtmöjligheter i Europa, Nordamerika och i Asien.

Målsättningen är att växa organiskt med 10% per år över en konjunkturcykel. Samt uppnå en Ebita-marginal överstigande 10% och dela ut en tredjedel av vinsten. Under de senaste årens högkonjunktur och växande “hemester-trend” har Nimbus överträffat dessa mål.

De senaste fem åren har bolaget visat en årlig tillväxt (CAGR) på strax över 34%. Det är långt över marknadstillväxten. Bolaget har växt både organiskt och via förvärv.

| Förvärv sedan notering | ||

| Bolag | Marine Store | Herholdt Andersen AS |

| Förvärvsår | 2021 | 2022 |

| Omsättning årsbasis | 194 Mkr | 96,5 Mkr |

| Köpeskilling | 180 Mkr | 78 Mkr |

| P/S multipel | 0,9 | 0,8 |

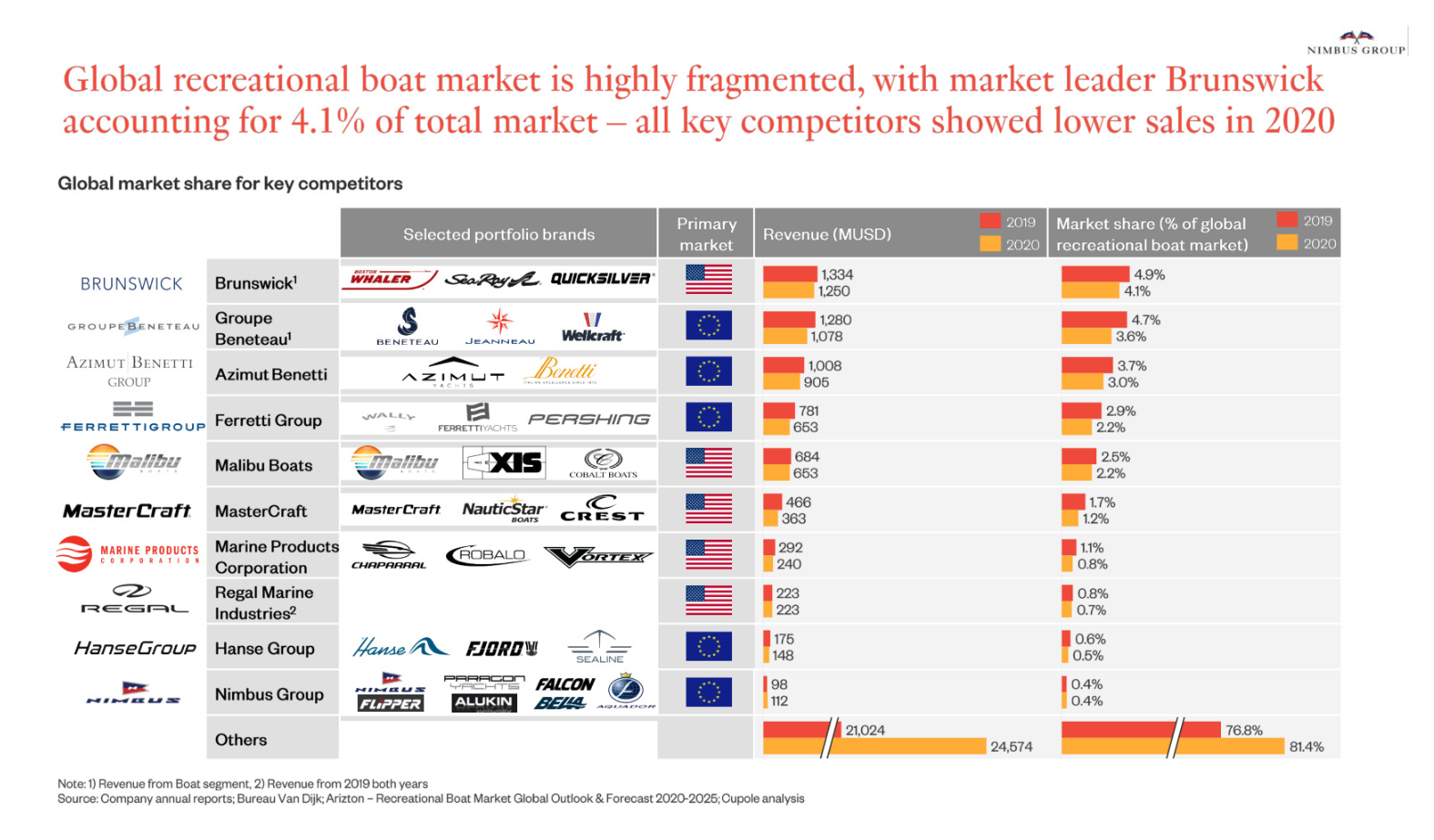

Fragmenterad marknad

Nimbus är idag en av de ledande aktörerna på den europeiska marknaden. Globalt sett så är Nimbus den tionde största aktören i världen. Båtmarknaden är väldigt fragmenterad. Trots att Nimbus är tionde störst har bolaget enbart en global marknadsandel på 0,5%.

Den fragmenterade marknaden ger goda möjligheter till förvärv. Sedan börsnoteringen ifjol har Nimbus genomfört två förvärv (se tabell intill). Förvärven har gjorts till multiplar kring 0,8-0,9x omsättningen. På börsen värderas Nimbus för tillfället lägre än så.

Starkt första halvår

Nyligen släppte Nimbus Group sin kvartalsrapport för Q2 2022. Bolaget har fortsatt att uppvisa en stark operativ utveckling.

| Nimbus | H1 2022 | H1 2021 |

| Omsättning | 1011 | 829 |

| – Tillväxt % | 22% | 28% |

| Orderbok | 1051 | 731 |

| Rörelsemarginal | 13,6% | 14,2% |

| EBIT | 138 | 118 |

| Vinst / aktie | 6,14 | 5,12 |

I det säsongsmässigt starkaste andra kvartalet uppgick omsättningen till 724 Mkr, motsvarade 14% tillväxt. Ebita-marginalen steg till 18,2%, från 17,8% Q2 2021. Ebita är i princip i paritet med Ebit.

Efterfrågan beskrevs vara intakt, och orderboken växte, men det finns fortfarande svårigheter i leverantörskedjan. Bolaget bedömer själva att störningarna i leveranser av båtar och utombordsmotorer påverkade omsättningen negativt med cirka 100 Mkr under kvartalet.

Sett till första halvåret 2022 ökade omsättningen med 22% och uppgick till 1011 Mkr. Den organiska tillväxten var 20,9%. Omsättningen på rullande tolvmånadersbasis uppgår nu till 1637 Mkr för koncernen.

Pandemi-dopade vinster

Även under 2021 var tillväxten hög då bolaget växte med hela 57%. Anledningen till det starka året beror dels på pandemin då många människor semestrat på hemmaplan och lagt mer pengar på båtar, husbilar och liknande.

Under 2021 uppgick koncernens rörelsemarginal till starka 11,4%. Det var en ökning med nästan 6 procentenheter från marginalen 2020 som landade på 5,5%.

Båtbranschens Riksförbund, Sweboat, gjorde en stor branschundersökning med cirka 500 företag under 2021. Den visade att båtsäsongen 2021 varit en riktig rekordsäsong.

“Svaren från vår branschrapport visar på rekord inom i princip allt. Branschföretagen uppger försäljningsökningar på 20–40%”, sa Mats Eriksson, VD för Sweboat till Båtliv under en intervju i oktober förra året. Nimbus har alltså haft rejäl draghjälp av en stark underliggande marknad.

Stigande räntor oroar

Dagens makroekonomiska miljö med stigande räntor och högre inflation gör att köpkraften i många hushåll försämras. En ny fritidsbåt står troligtvis inte lika högt upp på agendan när konsumenterna får relativt sett mindre pengar i plånboken. Efterfrågan verkar dock fortsatt god, men detta kan vända snabbt då konjunkturen börjar vika.

Den tidigare lågkonjunkturen fick rejäla konsekvenser för Nimbus som då alltså gick i konkurs. Nimbus är ett annorlunda bolag idag och förmodligen bättre rustat för sämre tider. Sedan huvudägarnas (R12 Kapitals) intåg har bolaget implementerat en alltmer flexibel och defensiv strategi. Nimbus menar att de snabbt kan ställa om och skära kostnader vid en konjunkturnedgång. Detta återspeglas idag i en stark balansräkning, där nettoskuld/Ebitda är nära noll och soliditeten är 48%. Men det gör däremot inte Nimbus immunt mot väsentliga vinsttapp.

För att få perspektiv på hur illa det egentligen kan bli vid en rejäl konjunkturnedgång kan vi åter gå tillbaka till finanskrisen. Nimbus gick som tidigare nämnt i konkurs. Samtidigt visade två av bolagets konkurrenter, franska Beneteau (omsättning -40%) och amerikanska Brunswick ( -41%) stora försäljningstapp. Båda bolagen gick med förlust vid finanskrisen 2009.

VD Jan-Erik Lindström lyfte i en intervju med Direkt Studios upp att Nimbus idag arbetar med skalbarhet, i den mening att bolaget snabbt ska kunna skala upp eller ner för att möta efterfrågan. Idag är Nimbus kostnadsmassa till stor del rörlig. Enligt Jan-Erik Lindström ska Nimbus på 6 månader kunna skära bort 90% av koncernens kostnader. Det låter ju bra i teorin, men är förmodligen betydligt svårare att utföra i praktiken.

Andra bolag som gynnats av ökat intresse för friluftsliv etc är Dometic, Thule och Kabe. I grafiken nedan visas den organiska tillväxttakten på kvartalsbasis senaste åren. Det är också tydligt att tillväxttakten för bolagen har börjat sakta in rejält. I Q2 uppvisade både Dometic och Thule negativ organisk tillväxt.

2022 skissar vi på 20% tillväxt för Nimbus. Det stöds av en stark inledning på året samt en stor orderbok 1051 Mkr (732) vid halvårsskiftet i år. Vi räknar med en marginal på 11% i år. Det är ungefär i linje med analytikerkonsensus.

Kommande år skiljer sig Affärsvärldens syn från övriga analytiker en hel del. Konsensus räknar med att omsättningen minskar med 12% år 2023 och stiger 3,5% år 2024. Affärsvärldens skissar istället mer konservativt på -15% nästa år och -10% tillväxt år 2024.

År 2024 räknar vi med en marginal på 6,5%. Konsensus räknar med 11% vilket innebär en i princip oförändrad marginal trots intäktstapp. Det känns inte troligt.

Nimbus-aktien värderas lågt och handlas till cirka 5 gånger rörelsevinsten på 2022. Det tyder på väldigt stor osäkerhet och det är tydligt att aktiemarknaden räknar med att Nimbus kommer minska vinsten kommande år. Använder vi en multipel på 9 gånger rörelsevinsten och tänker oss en långsiktig marginal på 6,5% finns 14% uppsida på sikt.

I ett optimistiskt scenario där omsättningen enbart faller 5% per år kommande år och marginalen skulle vara oförändrad så är uppsidan fin. Risken är att konjunkturen viker ned. Vi tror att Nimbus är betydligt bättre rustat för sämre tider nu än tidigare. Nedsidan i ett pessimistiskt scenario är trots det betydande.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2022-2024E % |

| Nimbus (Afv) | -37,1 | 10,3 | 8,0 | 0,6 | 6,5 | -12,5 |

| Nimbus (Factset) | -37,1 | 6,4 | 5,0 | 0,6 | 11,3 | -5,7 |

| Dometic | -53,0 | 10,2 | 11,3 | 1,3 | 11,7 | 0,3 |

| Thule | -31,9 | 17,2 | 14,1 | 3,0 | 21,2 | 4,5 |

| Brunswick | -23,6 | 6,9 | 6,9 | 1,1 | 15,4 | 6,3 |

| Beneteau | -20,7 | 9,2 | 4,9 | 0,5 | 9,3 | 7,1 |

| Malibu Boats | -24,6 | 7,5 | 5,8 | 1,1 | 18,5 | 9,8 |

| Mastercraft Boat | -10,4 | 4,9 | 4,3 | 0,7 | 16,1 | 6,7 |

| Genomsnitt | -29,8 | 9,1 | 7,5 | 1,1 | 13,8 | 2,1 |

| Källa: Affärsvärlden / Factset | ||||||

Nimbus har ett riktigt rekordår i ryggen med pandemi-dopade siffror och en växande hemestertrend. Ökade räntor, inflation och därmed försämrad köpkraft är ett tydligt hot mot efterfrågan. Nuvarande höga marginaler kring 11% är mest troligt inte uthålliga.

En större konjunkturnedgång kommer troligen resultera i stora försäljningstapp för bolaget. Då finns det gott om fallhöjd i aktien. Knäckfrågan är hur Nimbus skulle parera en lågkonjunktur. Bolaget har idag en modell där de i större utsträckning får förskottsbetalningar vilket minskar kreditrisken och bidrar till ökad stabilitet.

Sammantaget är det tydligt att marknaden räknar med ett resultattapp för bolaget. Det brukar sällan vara bra för aktien som mer framstår som en värdefälla än ett lågt värderat tillväxtbolag. Vi står vid sidlinjen och rådet blir neutral.

| Nimbus tio största ägare | Andel |

| R12 Kapital | 21,9% |

| Håkan Roos (RoosGruppen) | 10,0% |

| ODIN Fonder | 9,03% |

| Nordnet Pensionsförsäkring | 7,82% |

| Fort Cambridge Investments S.A. | 6,66% |

| OP Fonder | 4,13% |

| Lazard Asset Management | 4,00% |

| Briban Invest AB | 2,98% |

| Celox Holding AB | 2,58% |

| Avanza Pension | 2,30% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser