Analys NGS Group

NGS Group: Vanvårdade marginaler

| NGS Group | |

| Börskurs: 8,70 kr | Antal aktier: 9,0 m |

| Börsvärde: 78 Mkr | Nettoskuld: 16 Mkr |

| VD: Erika Rönnquist Hoh | Ordförande: Bertil Johanson |

NGS Group (8,70 kr) är ett bemannings- och rekryteringsbolag med fokus på uthyrningstjänster för vård, omsorg och socialtjänst. NGS uppskattar själva att de har en marknadsandel på omkring 10% inom vårdbemanning i Sverige. Bolaget har även verksamhet inom ekonomi- och chefsrekrytering.

Sverige står för 98% av intäkterna. Norge utgör resterande 2%. Aktien har varit noterad på Small Cap sedan 2016.

Charlotte Pantzar Huth är största ägare med 29,7% av aktierna. Hon är dotter till Orvar Pantzar som grundade företaget Cyncrona som såldes till OEM International i mitten på 1990-talet. Ägarlistan domineras i övrigt av privatpersoner.

Erika Rönnquist Hoh är VD sedan mars 2023 och kom närmst VD-rollen för Teleperformance Nordic Region som är en stor leverantör av outsourcing för kundtjänst. Tidigare har Rönnquist Hoh arbetat på Proffice och Assessio. Rönnquist Hoh äger inga aktier i bolaget. NGS tidigare VD Ingrid Nordlund som var 12 år på bolaget lämnade abrupt hösten 2022.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 571 | 583 | 600 | 612 |

| – Tillväxt | +15,2% | +2,1% | +3,0% | +2,0% |

| Rörelseresultat | 7 | 5 | 10 | 15 |

| – Rörelsemarginal | 1,2% | 0,8% | 1,7% | 2,4% |

| Resultat efter skatt | 4 | 2 | 7 | 11 |

| Vinst per aktie | 0,41 | 0,21 | 0,75 | 1,20 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 2% | 1% | 3% | 4% |

| Avkastning på operativt kapital | 17% | 12% | 35% | 48% |

| Nettoskuld/Ebit | 4,9 | 2,9 | 0,5 | 0,0 |

| P/E | 21,4 | 41,4 | 11,6 | 7,3 |

| EV/Ebit | 13,8 | 20,3 | 9,6 | 6,4 |

| EV/Sales | 0,2 | 0,2 | 0,2 | 0,2 |

| Kommentar: Rörelseresultatet belastades negativ av avgångsvederlag till tidigare VD Ingrid Nordlund på 5,1 Mkr år 2022. Justerat för denna post var marginalen 2,1%. | ||||

Vanvårdade marginaler

NGS har haft det kämpigt senaste åren med fallande omsättning och marginaler. Intäkterna har minskat från 683 Mkr toppåret 2017 till 571 Mkr ifjol. Det motsvarar ett årligt intäktstapp på 3,5% i snitt. Målsättningen är 10% tillväxt (organiskt och förvärv) över tid.

Även rörelsemarginalen har pressats rejält. 2017 var rörelsemarginalen 8,1% jämfört med 1,2% ifjol. Tappet beror både på högre konkurrens, inflation och därmed ökade ersättningsnivåer till underkonsulterna. Prisnivåerna i ramavtalen verkar också pressats på senare år.

Dessutom finns det en del bemanningsföretag som inte gör avsättningar till tjänstepension. Detta leder till att de kan erbjuda sina anställda högre löner utan pensionsavsättningar. Slopade pensionsavsättningar till personalen ger dessa aktörer möjlighet att ge ett lägre pris till slutkund. Det innebär således att konkurrensen ökar och att lönsamheten hos auktoriserade aktörerna minskar. NGS är ett auktoriserat bolag och följer kollektivavtal samt gör avsättningar till tjänstepension.

Stor fallskärm till tidigare VD

2022 växte NGS dock drygt 15%. Rörelsemarginalen har varit 3,4% sett över fem år samt 2,5% senaste tre åren. Målsättningen på minst 7% över tid känns väldigt avlägset för tillfället. Rörelsemarginalen landade som sagt på blygsamma 1,2% ifjol. Det är inklusive ersättning i avgående VD som fick hela 5,1 Mkr i ersättning när hon fick lämna. Justerat för denna post var rörelseresultat och marginal 11,9 Mkr respektive 2,1%.

NGS-aktien har halverats på börsen senaste året. Under hösten tog Gerth Svensson som är ledamot i NGS över som tillförordnad VD. Tills dess att Erika Rönnquist Hoh tillträdde i våras.

Strategisk plan

NGS uppger att lönsamheten pressats både inom läkar- och sjuksköterskebemanningen som är bolagets viktigaste intäktsben. Den svenska läkarbemanningen sägs utvecklas väl “men är i grunden en lönsamhetspressad affär”. När marginalerna även pressas inom sjuksköterskeaffären slår det hårt mot bolagets resultat, uppger ledningen.

Styrelsen har nu lagt en strategisk plan för att komma till rätta med bolagets lönsamhetsproblem. Planen innefattar:

- Affärsmixförändring. NGS strävar efter högre relativ andel av rekryterings- och interimsverksamheterna, där marginalerna är högre jämfört med bemanningsverksamheterna

- Tillväxtsatsning: Investeringar i rekryterings- och interimsverksamheterna.

- Vidareutveckling av de svenska bemanningsverksamheterna med fokus på marginalvård och operationell effektivitet samt en satsning på den norska verksamheten.

NGS har ökat antalet anställda inom samtliga rekryterings- och interimsverksamheter. Vidare har bolaget ökat marknadsföring och synlighet på sociala medier, hemsidor och genom

kundträffar.

Dessutom har de investerat i IT och digitaliseringslösningar som ett gemensamt affärssystem. NGS uppger också att de investerat i en AI-lösning för matchningar av konsulter mot lediga uppdrag, vilket kommer öka den operationella effektiviteten inom vårdbemanningen.

Tillväxtpotential i Norge

Bolaget har rekryterat en ansvarig affärsledare för den norska verksamheten som är stationerad i Oslo. Att växa i Norge är av hög prioritet för NGS. Bolaget erhöll en ny certifiering i maj 2023 avseende sjuksköterskebemanning inom de norska kommunerna. Vilket gör bolaget rustade för att expandera på den norska marknaden.

I den nya norska nationella upphandlingen av sjukskötersketjänster fick NGS Group tilldelning på samtliga kategorier bolaget bjöd på. NGS blev högt raknade på parametern kvalitet. Avtalet i Norge löper under två år med option på förläning i ytterligare två år och avser sjukhusen i Norges fem regioner. Under 2024 kommer Läkarbemanningen i Norge att upphandlas där NGS kommer lämna anbud.

NGS menar vidare att de har ett brett erbjudande inom rekryterings- och interimsverksamheter. Med tjänster inom executive search, rekrytering, interim management, interims-specialister och konsulttjänster inom assessment. VD Erika Rönnquist Hoh ser goda möjligheter till tillväxt inom offentlig sektor, bank, finans och försäkring. Rönnquist Hoh uppger att “vi oss i en lågkonjunktur men uppskattar att efterfrågan inom dessa branscher kommer fortsätta utvecklas väl”. Vårdsbemanningsbolagen är generellt beroende av ett fåtal kunder.

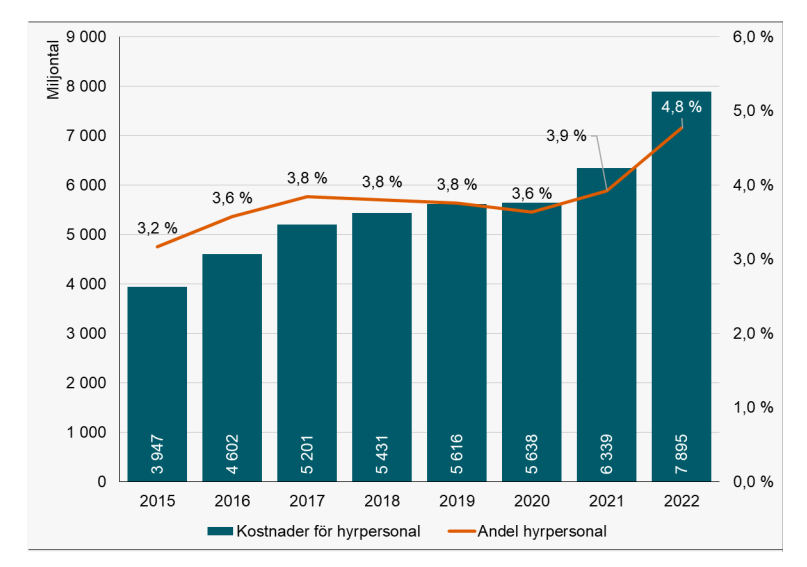

Ökade kostnader för inhyrd personal

Under 2022 stod Region Stockholm för 31% (27) av koncernens intäkter. Näst största kund var Region Västra Götaland som utgjorde 11,2% (9,3) av intäkterna. Därutöver har NGS ingen enskild kund som överstiger 10% av omsättningen. Beroendet av enskilda större kontrakt och ramavtal är en ständig risk.

Kostnaderna för inhyrd vårdpersonal uppgick till steg med 25% till 7,9 miljarder under 2022 (6,3 miljarder). Det är en ökning med 1,5 miljarder relativt året innan. Totalt uppgick kostnader för inhyrd personal till 4,8% av de totala personalkostnaderna i vården. Jämfört är 0,8 procentenheter högre jämfört med år 2021. Regionernas kostnader för egen personal ökade med 2,5%, motsvarande 4 miljarder kronor jämförelsevis.

Via denna länk finns en längre sammanställning kring vårdbemanningbranschen för den som är extra intresserad.

Tillväxten bromsar in

Den svenska marknaden för bolag anslutna till branschorganisationen Almega Kompetensföretagen omsatte runt 34,8 miljarder kronor 2022. Det är 18% tillväxt jämfört med 21%. Segmentet för vårdbemanningen ökade med 20% enligt Almega. Medan uthyrning och rekrytering växte med 23%.

Tillväxttakten har börjat att sakta in något under de senaste kvartalen. I Q4 2022 var tillväxten 12%. Under första kvartalet i år landade tillväxten på 5,9%.

Prognoser och värdering

För helåret 2023 skissar vi på 3% tillväxt. Kommande år räknar vi med 2-3% tillväxt. Den stora värdedriven för NGS är om bolaget har återställa sina marginaler till acceptabel lönsamhet. Visst går det att skylla på att inflationen påverkat senaste året. Men det är långt ifrån hela förklaringen till marginalkontraktionen under de senaste åren. Det verkar vara något mer strukturellt problem.

Att NGS strävar efter en annorlunda intäktsmix i sin strategiska plan tyder också på att lönsamheten är rätt pressad inom både läkar- och sjuksköterskesegmenten. Under de senaste tre åren har NGS, Dedicare och Hedera Group i snitt uppvisat marginaler kring 3,6%. Dedicare har högst marginaler medan NGS och Hedera har lägre.

Långsiktigt borde NGS åtminstone tjäna runt 2,5-3,0%. Annars vore det ett tydligt tecken på att verksamheten saknar rätt styrning och effektivitet. Använder vi en multipel på 7 gånger rörelsevinsten finns 30% uppsida på radarn.

Skulle NGS tjäna bortåt 4% igen något år ut är potentialen stor (optimistiskt scenario). Risken är skuldsättningen och att bolaget behöver stärka balansräkningen (pessimistiskt scenario).

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2024E-2025E % |

| NGS Group | -49,1 | 11,4 | 9,5 | 0,2 | 1,7 | 2,5 |

| Dedicare | 45,1 | 9,9 | 7,1 | 0,5 | 7,0 | 3,0 |

| Hedera Group | 84,2 | 7,5 | 6,6 | 0,3 | 3,9 | 4,0 |

| Genomsnitt | 26,7 | 9,6 | 7,7 | 0,3 | 4,2 | 3,2 |

| Källa: Affärsvärlden / Factset | ||||||

NGS marginaler har pressats en hel del senaste åren. Bolaget har bytt VD och har lagt en strategisk plan. Det är inte svårt att se uppsida i aktien om NGS skulle vända den operativa trenden.

Så agerar insiders

Senaste året har insiders köpt aktier för 0,23 Mkr i NGS. Gerth Svensson som var tillförordnad VD i höstas har köpt för 0,15 Mkr till kurs 10,90 kronor per aktie. Även Helene Jansbo och Johan Renvall har gjort mindre köp.

Trots kursfallet lyser betydande insynsköp från styrelse och ledning med sin frånvaro. Dedicare känns som ett betydligt bättre bolag och vi föredrar hellre börskollegan.

Vi vill dock inte kategoriskt avråda från NGS. Aktien kan vara intressant att ha under bevakning för investerare som gillar småbolag. Men här och nu blir rådet neutral.

| Tio största ägare i NGS Group | Värde (Mkr) | Andel |

| Charlotte Pantzar Huth | 23,2 | 29,7% |

| Jan Palmqvist | 4,4 | 5,7% |

| Illuminator Holding AB | 3,7 | 4,7% |

| Fredrik Grevelius | 3,6 | 4,6% |

| Avanza Pension | 2,8 | 3,6% |

| Nordnet Pensionsförsäkring | 1,9 | 2,5% |

| Kenneth Engström | 1,3 | 1,7% |

| Per Odgren | 1,2 | 1,5% |

| Investment AB Trivselfabriken | 1,1 | 1,4% |

| Madeleine Odgren | 1,1 | 1,4% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Andel |

| Gerth Svensson | 0,1 | 0,2% |

| Malin Ernestrand | 0,1 | 0,1% |

| Helene Jansbo | 0,1 | 0,1% |

| Johan Renvall | 0,1 | 0,1% |

| Bertil Johanson | 0,0 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 30,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser