Analys Medirox

Negativ reagens på Medirox uppköpsbud

Det lilla medicinteknikbolaget Medirox är en välskött långvägare på Aktietorget. Perioden 2011–2015 har tillväxten varit i snitt 13 procent per år och bruttomarginalen (ett slags mått på mervärdet i produkterna) ligger på höga 65–70 procent vilket inneburit att rörelsemarginalen legat stabilt på 20–22 procent.

Nu verkar dock denna fina svit ta slut i och med att huvudägaren Ahead Global lägger ett rätt ultimativt budpliktsbud på 13 kronor per aktie. Ahead Global är ett kinesiskägt bolag som blev huvudägare i Medirox 2014.

– I dagsläget är MediRox “inklämt” mellan Nordic Biomarker som står för en stor del av företagets resultat, och sin exklusiva distributör i Kina. Detta är företag i vilka Ahead Global och dess ägare har stora ägarintressen och i onoterad miljö bedömer Ahead Global att de ägarmässiga synergierna kan effektiviseras väsentligt, skriver Ahead Global i sin pressrelease.

Vinståret 2016 blir ett djupt hack i kurvan för Medirox. Vd Robert Löfvenmark anger att detta beror på ”periodiserade varukostnader, bokslutsjusteringar och personalgratifikationer avseende 2015”. Därtill kommer ”oförutsedda kvalitets- och produktionskostnader”. I allt väsentligt verkar det alltså handla om engångskostnader, bedömningsposter och vissa kostnader som överhuvudtaget inte hör hemma i 2016 (personalgratifikationer för 2015).

Samtidigt pågår ett omfattande arbete med att bredda Medirox produktportfölj och internationalisera försäljningen som idag till 60 procent går till Norden. Vi räknar med att det kommer innebära lägre lönsamhet även för kommande år men att man på sikt kan och bör hitta tillbaka till marginaler runt 20 procent.

Medirox utvecklar, producerar och säljer reagenser för analyser inom hemostasdiagnostik. Medirox har bara 16 anställda och säljkontor i Stockholm, utveckling vid Medicinska fakulteten vid Linköpings universitet samt huvudkontor och produktion i Studsvik (Medirox hyr lokaler av Börsplusfavoriten Studsvik) utanför Nyköping. Medirox har en stark ställning i Norden som delvis har specifika och högre krav på reagenser än övriga världsmarknaden.

– Såvitt Ahead Global kan bedöma finns i princip två möjligheter för

MediRox att växa med dagens produkter, dels genom att söka samarbete

med olika tillverkare av koagulationsinstrument, dels genom att

etablera flera lokala/regionala återförsäljare, skriver Ahead Global.

– På den skandinaviska marknaden gäller det att behålla sina

marknadsandelar och utvecklas från stödproduktsleverantör till

fullsortimentsleverantör och detta i konkurrens med några av de

största internationella företagen som redan idag finns här med sina

instrument och några av sina reagenser. På såväl den europeiska som asiatiska marknaden krävs ett fullsortimentsprogram vilket kräver utveckling av nya produkter, ökad marknadsbearbetning och säljkraft för att nå ut till alla potentiella

samarbetspartners. Ahead Global bedömer således att det krävs ökade resurser på FoU för att snabbt ta fram de produkter som krävs, fortsätter Ahead Global sitt resonemang.

Medirox vd bekräftar denna bild av framtiden och mot den bakgrunden förefaller det som en rätt god idé att lämna in sina aktier i budpliktsbudet.

Mot det står omständigheter som att budet kommer när vinsten är tillfälligt nedpressad. Det känns också lite surt att Medirox strypt utdelningen sedan Ahead Global blev huvudägare, trots att lönsamhet fram till nu varit strålande.

| Medirox | ||||

| Börskurs: | 12,85 kr | |||

| Antal aktier (miljoner): | 6,0 | |||

| Börsvärde: | 76 Mkr | |||

| Nettokassa: | 7 Mkr | |||

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 35 | 36 | 40 | 44 |

| – Tillväxt | 9,8% | 3,7% | 10,0% | 10,0% |

| Rörelseresultat | 7 | 2 | 5 | 9 |

| – Rörelsemarginal | 19,9% | 6,0% | 13,0% | 20,0% |

| Resultat efter skatt | 4 | 2 | 4 | 7 |

| Vinst per aktie | 0,69 | 0,28 | 0,70 | 1,10 |

| Utdelning per aktie | 0,25 | 0,00 | 0,00 | 0,00 |

| P/E | 18,6 | 45,9 | 18,4 | 11,7 |

| EV/EBIT | 10,1 | 32,2 | 13,5 | 8,0 |

| EV/Sales | 2,0 | 1,9 | 1,8 | 1,6 |

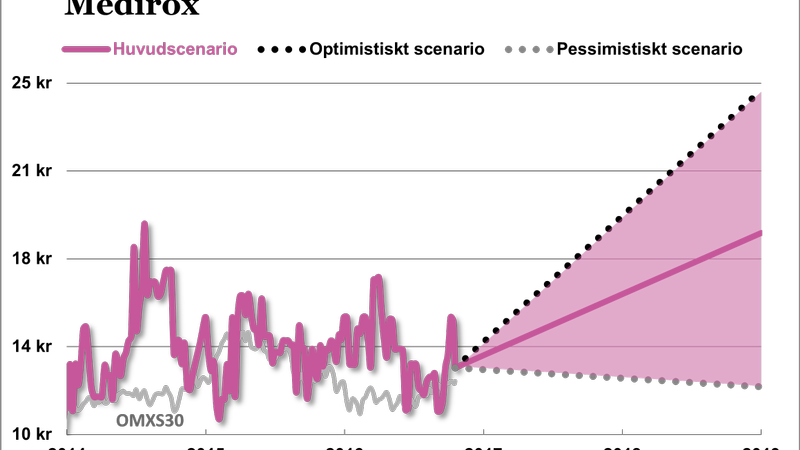

Kursgrafen nedan baseras på Börsplus bedömning av hur Medirox skulle kunna utvecklas som fortsatt fristående börsbolag. Vår bild är att aktien är rätt lågt värderad nu och det gäller särskilt i ett optimistiskt scenario där framtidssatsningarna bär frukt och leder till växande internationell marknadsnärvaro. Här laborerar vi med värderingsmultiplar på 10–12 gånger rörelseresultatet (EV/Ebit).

Det kanske framstår som högt för ett ”mikrobolag” som bara omsätter 35–40 Mkr per år men den höga bruttomarginalen ger en fin tillväxthävstång. Dessutom kan förbrukningsvaror av detta slag ha ett rätt stort strategiskt värde för en industriell köpare, vilket också talar för en potentiellt hög värdering.

Vad är vår slutsats? Ska aktieägarna i Medirox acceptera budet? Vårt råd är att vänta in i det sista och hoppas att den betydande storägaren Jan Christer Petersen med 24 procent av kapitalet väljer att härda ut och därmed utgöra ett ankare för en fortsatt notering av Medirox. Eller kanske en budhöjning?

Detta är dock ett farligt spel. Ahead Global verkar vara tämligen osentimentala och de säger ingenting om hur de kommer ta hand om en kvarvarande minoritet. De dubbla stolarna där Ahead Global även äger två huvudpartners till Medirox ökar också risken att livet blir svårt för minoritetsägarna.

Om inga nya positiva signaler tillkommer så blir rådet att, sammanbitet och motvilligt, acceptera budet från Ahead Global.

| Ägare Medirox | Kapital | Röster |

| Ahead Global Investment Limited | 31,1% | 38,7% |

| Jan Christer Petersen | 16,8% | 23,6% |

| Ribbskottet AB | 10,5% | 7,4% |

| Dan Prytz | 4,8% | 5,3% |

| Avanza Pension | 3,0% | 1,3% |

| David Lindström | 3,0% | 1,8% |

| Niklas Johansson | 3,0% | 6,0% |

| Lars-Erik Sandberg | 1,9% | 2,1% |

| Nordnet Pensionsförsäkring | 1,3% | 0,6% |

| Joakim Ström | 1,0% | 0,6% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.