Analys Nederman

Nederman väntar på lyftet

Nederman (börskurs 96 kr 17/5) är en global tillverkare av utrustning för luftrening, till exempel filter, kåpor, rör och liknande. Kunderna finns inom industrin.

Den traditionella kunden är en verkstad som gör svetsjobb. Nederman kan förse dem med en lösning som suger upp och för bort svetsångor från golvet (se reklamfilm från 2010 nedan).

Bilverkstäder, gjuterier, smältverk är några andra exempel på kundgrupper.

Globalt har Nederman 6-7 procent av den här marknaden. Det är en position man nått genom att verka i nischen sedan 1940-talet och genom ett par lite större förvärv i närtid. Bolaget är en uttalad kvalitetsleverantör utan lågprisprofil.

Affären verkar ha okej lönsamhet. Målet är att ha en marginal över 10 procent. Bruttomarginalen ligger kring 35-40 procent. I nuläget ligger marginalen på drygt 9 procent vilket ger en avkastning på tillgångarna kring 6 procent.

| Nederman | ||||

| Börskurs: | 96,00 kr | |||

| Antal aktier (miljoner): | 35,1 | |||

| Börsvärde: | 3366 Mkr | VD | Sven Kristensson | |

| Nettoskuld: | 608 Mkr | Styrelseordförande | Jan Svensson | |

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 3 149 | 3 452 | 3 556 | 3 662 |

| – Tillväxt | 1,3% | 9,6% | 3,0% | 3,0% |

| Rörelseresultat | 278 | 325 | 338 | 366 |

| – Rörelsemarginal | 8,8% | 9,4% | 9,5% | 10,0% |

| Resultat efter skatt | 186 | 212 | 229 | 252 |

| Vinst per aktie | 5,31 | 6,00 | 6,50 | 7,20 |

| Utdelning per aktie | 2,00 | 2,50 | 3,00 | 3,25 |

| Direktavkastning | 2,1% | 2,6% | 3,1% | 3,4% |

| Avkastning på eget kapital | 18% | 18% | 16% | 16% |

| Operativt kapital/omsättning | 15% | 16% | 17% | 18% |

| Nettoskuld/EBIT | 2,1 | 1,4 | 1,1 | 0,8 |

| P/E | 18,0 | 16,0 | 14,8 | 13,3 |

| EV/EBIT | 14,3 | 12,2 | 11,8 | 10,9 |

| EV/Sales | 1,3 | 1,1 | 1,1 | 1,1 |

Den pusselbit som Nederman saknar för att vara ett superbolag i klass med exempelvis Troax är tillväxt.

Intrycket är att kunderna gör större beställningar först när man bygger ut sina anläggningar eller investerar i nya. Med en industriproduktion som växt måttligt i Västvärlden efter finanskrisen har nyinvesteringar inte stått högt på agendan.

Och i framväxande industriländer som Kina, Indien och Mexiko är miljöreglerna ännu inte så stränga eller efterlevda vilket håller efterfrågan på Nedermans produkter där på låg nivå.

Detta sätter sina spår i den organiska tillväxten, vilket Börsplus försöker illustrera i diagrammet nedan. Det visar hur en handfull verkstadsbolag växt sedan 2013 om man isolerar den organiska tillväxten.

Mot bakgrunden av den matta tillväxten är ledningens arbete med att pressa ut mer vinst ur intäktsbasen imponerande. Marginalen har ökat från 5 till 9 procent sedan 2013. Det ska dock sägas att ingångssiffran var rätt nedtyngd av USA-förvärvet EST som drevs mer för volym än sista raden. Effektiviseringar och ökat fokus på basaffären för utbytesmarknaden har varit några vägar till förbättringen.

Under det senaste året har Nederman också ökat ambitionerna kring sin serviceaffär (en femtedel av intäkterna). Delvis genom förvärv av ett par bolag som, grovt sagt, mäter och kontrollerar luftkvalitet med hjälp av sensorer och laserteknik.

Ambitionen är att förse kunderna med data i realtid på utsläpp, indikationer på filtrets effektivitet med mera. Det gör det möjligt att optimera anläggningen, energi- och effektmässigt. Man talar om initiativet som ”Nederman Insight”. På sikt finns tankar om att datan kan bli underlag för rapportering till miljömyndigheter.

Vad detta kan ge i vinstkronor och ören får vi se. Man kan notera att det större förvärvet, norska bolaget NEO, var svindyrt på 3 gånger intäkterna och representerar en stor investering på 400 Mkr. Utdelningen ligger som jämförelse på 70 Mkr och Nederman själva värderas rätt stabilt runt 1,1 gånger intäkterna.

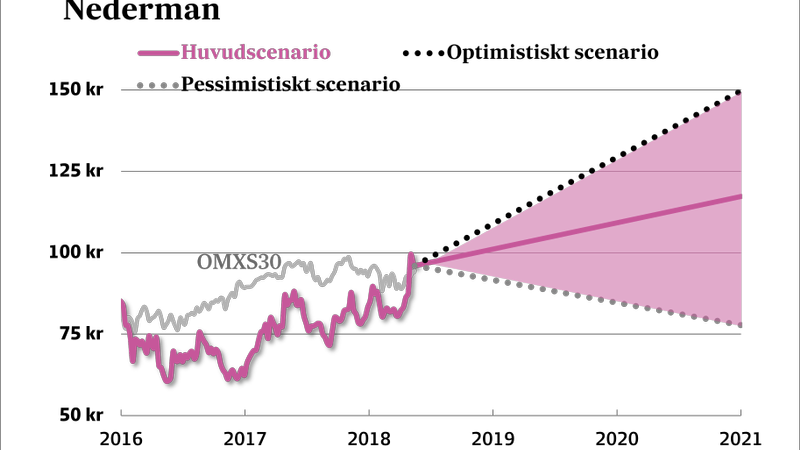

Skissar vi på framtiden för Nederman med historiken som främsta vägledning så ser aktien rimligt prissatt ut. I huvudscenariot tänker vi oss att tillväxten fortsätter att vara vek på 1-3 procent men att effektiviseringar och förvärv bidrar till att marginalen pressas vidare mot, och lite över, 10 procentsmålet.

En rörelsevinst kring 360 Mkr finns då på radarn 2020. Med liknande multipel som aktien har på innevarande år, EV/Ebit 12 eller p/e 16, så blir avkastningspotentialen 25–30 procent. Det är okej även om man kanske önskar lite mer säkerhetsmarginal för att köpa.

Den större kurspotentialen ligger i att tillväxten lossnar efter många magra år. Det vore inte ologiskt. Just nu växer industrin. Sandvik, som säljer förbrukningsvaror till metallverkstäder, är en bra indikator på det. Förr eller senare slår industrin i taket och behöver bygga ut sina anläggningar. Det betyder stora projektförsäljningar för Nederman – en intäktsström som varit svag under lång tid och som föll 50 procent (!) i fjol på huvudmarknaden USA.

Antar man att tillväxten går upp mot 5-6 procent och värderingen också skruvas upp lite finns gott om potential i aktien (vårt optimistiska scenario). Den som vill kan se tecken på att något sådant är på gång i Q1-rapporten. I kvartalet var tillväxten 1 procent organiskt och orderingången steg 4 procent.

Aktien har gått starkt senaste månaderna och är kanske inte ett idealt köp just nu. Optionen på att tillväxten lossnar är huvudargumentet att köpa. Plus att bolaget i grund och botten är välskött med skicklig huvudägare (Latour) på en marknad som långsiktigt bör vara klart större än idag.

Utan hopp om snabba segrar sätter vi ett köpråd.

| Bolags största ägare | Andel av röster & kapital |

| Latour | 29,98% |

| Lannebo Fonder | 10,33% |

| Ernström & C:o AB | 10,03% |

| If Skadeförsäkring AB | 9,90% |

| Swedbank Robur Fonder | 7,49% |

| Fjärde AP-fonden | 5,10% |

| Tredje AP-fonden | 4,60% |

| Fondita Fonder | 3,37% |

| Handelsbanken Fonder | 2,16% |

| United Nations | 2,05% |

| Sven Kristensson | 0,94% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.