Analys Fingerprint Cards

När luften pyser ut får Fingerprint svårt att klara 2017

Man kan ha olika åsikter om ordet ”channel stuffing” är adekvat eller ej. Men säkert är att teknikbolaget Fingerprint Cards (börskurs 50,80 kronor 5/2) under början eller mitten av 2016 ägnat sig åt omfattande överleveranser så att distributionskanalerna framåt hösten varit fullproppad med osålda produkter. Överleveranserna gav först upphov till fina försäljningssiffror men nu sjunker omsättningen när kunderna istället betar av de överfyllda lagren eller lämnar produkterna i retur.

Värt att nämna är att denna process är helt konsistent med att det länge pågått något mysko med Fingerprints kundfordringar, vilket Börsplus varnade för redan i somras (se länken här bredvid).

Innan proppen i distributionskanalerna är upplöst blir det svårt att sälja nya varor. Därför flaggar Fingerprint i bokslutet för att Q1 2017 blir betydligt svagare än Q1 2016.

Vad är betydligt svagare? Ska man gissa på 20–30 procents nedgång? Det motsvarar i så fall ett tapp på 300–450 Mkr i Q1 2017.

Väger vi in att det allt annat lika borde finnas en högre underliggande kundefterfrågan i år än för ett år sedan (marknaden har ju ungefär dubblats på ett år enligt FPC) så bedömer vi att inslaget av ”channel stuffing” lågt räknat är runt 400 Mkr in i Q1 2017. Vi återkommer till siffran 400 Mkr lite senare.

Hur mycket växer Fingerprint 2017?

Bolaget utlovar en helårsomsättning på 7,5–9,5 miljarder kronor motsvarande en tillväxt på 13–43 procent. Analytikerkåren räknar med 16 procent. Det låter väldigt rimligt baserat på de tre byggklossar som all tillväxt kan härledas till.

- Marknadens volymtillväxt (anges till cirka 60 procent 2017 av FPC)

- Marknadens prisförändring (prisspressen anges till 15–20 procent av FPC med flera)

- Förändring marknadsandel för Fingerprint (att den ska ner är flertalet överens om)

Nedanstående tabell visar Börsplus lite förenklade syn på saken för kommande treårsperiod 2017–2019. Där vi antar att FPC:s marknadsandel faller från cirka 58 procent till 45 procent över tre år.

Den underliggande tillväxten för 2017 ser alltså ut att stödja Fingerprints helårsprognos om att omsätta mer än 7,5 miljarder kronor.

Men det stämmer inte. Man måste nämligen också ta höjd för de överleveranser eller ”channel stuffing” som pågick fram till hösten 2016. Som tidigare nämnt så uppskattar SvD Börsplus dessa överleveranser till cirka 400 Mkr eller mer. Det är alltså omsättning som redovisades 2016 för produkter som inte efterfrågas förrän 2017.

Tabellen nedan visar hur detta påverkar den redovisade omsättningen för 2016 och 2017.

| Tillväxt justerat för “channel stuffing” | |

| Redovisad omsättning 2016 | 6 638 Mkr |

| varav överleveranser, “channel stuffing” | -400 Mkr |

| = Omsättning 2016 från underliggande efterfrågan | = 6 238 Mkr |

| 18% underliggande tillväxt 2017 (se tabell ovan) | plus 1 162 Mkr |

| = Omsättning 2017 från underliggande efterfrågan | = 7 400 Mkr |

| varav “channel stuffing” som redovisades 2016 | -400 Mkr |

| = Redovisad omsättning 2017 | = 7000 Mkr |

| Källa: SvD Börsplus |

Börsplus slutsats är alltså att Fingerprint kommer bomma sina prognoser fullständigt. En bästa gissning är att omsättningen landar på cirka 7 miljarder kronor och följdeffekten blir desto större på rörelsemarginalen som vi räknar med landar på 31 procent. Det kan dock bli mycket lägre, beroende på hur prispressen slår mot bruttomarginalerna och hur mycket vd Christian Fredrikson orkar och vågar investera i en miljö där bolaget fortsätter att missa sina prognoser.

| Fingerprint Cards | ||||

| Börskurs: | 50.80 kr | |||

| Antal aktier (miljoner): | 314.0 | |||

| Börsvärde: | 15 904 Mkr | |||

| Nettokassa: | Ca 0 inkl Delta ID | |||

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 6 638 | 7 000 | 7 700 | 7 931 |

| – Tillväxt | 128.9% | 5.4% | 10.0% | 3.0% |

| Rörelseresultat | 2 613 | 2 170 | 2 156 | 1 745 |

| – Rörelsemarginal | 39.4% | 31.0% | 28.0% | 22.0% |

| Resultat efter skatt | 2 035 | 1 649 | 1 637 | 1 322 |

| Vinst per aktie | 6.50 | 5.30 | 5.20 | 4.20 |

| Utdelning per aktie | 2.00 | 2.00 | 2.00 | 2.00 |

| P/E | 7.8 | 9.6 | 9.8 | 12.1 |

| EV/EBIT | 5.6 | 6.8 | 6.8 | 8.4 |

| EV/Sales | 2.2 | 2.1 | 1.9 | 1.9 |

Justerat för valutavinster så föll Fingerprints vinst redan i Q4 2016 och vi räknar alltså med fortsatt vinsttapp hela vägen 2017–2019. Varför har Fingerprint kvar sin omsättningsprognos på 7,5–9,5 miljarder kronor om den är så svår att nå som Börsplus förmodar?

Här hänvisar vi gärna till ett tidigare resonemang vi förde i analysen från 8/12 2016 Räkna med vinstras i Fingerprint.

”Prognosen 7,5–9,5 miljarder i omsättning måste ses i ljuset av att lägre siffror än dessa hade varit ett totalt idiotförklarande av tidigare beslut av Fingerprints styrelse. Vi syftar på antingen Jörgen Lanttos tid som vd eller den nya ledningen under Christian Fredrikson eller både ock. En totalrevidering av prognosen för 2017 hade också sett skandalöst illa ut mot bakgrund av de massiva insiderförsäljningar som skett i Fingerprint och den totala avsaknaden av insiderköp. Räkna alltså med att det utrymme för besvikelser i 2017-prognosen. Den är nog delvis satt för att rädda ansiktet på styrelsen och anseendet hos insiders som storsålt aktier till investerare som litat på bolagets kommunikation.”

Johan Carlström och Jörgen Lantto har under 2016 kammat hem hundratals miljoner kronor.

Troligen känner sig vd Christian Fredrikson ganska lurad. Antagligen trodde han sig mönstra på som kapten för en välskött skuta med vind i seglen. Istället får han nu städa upp efter tidigare överleveranser samt försvara ett tillväxtmål som antagligen är ohållbart.

Den stora krigskassa som Christian Fredrikson tidigare sa var så viktig är nu också ett minne blott. Massiva återköp till vansinneskursen 100 kronor, dåligt kassaflöde i rörelsen, ett förvärv på 1 miljard kronor för att förvärva ett småföretag i USA och ovanpå det en utdelning på 630 Mkr till aktieägarna har raderat ut kassan. Christian Fredriksons frihetsgrader är nu ordentligt vingklippta.

– Det är en intressant fråga som du ska ställa till ägarna och styrelsen, säger Christian Fredrikson när DI frågar hur utdelningen på 600 Mkr ska tolkas.

Det skulle inte förvåna Börsplus om Christian Fredrikson tröttnar på att inte få den arbetsro och de resurser som krävs för att bygga ett bra bolag på lång sikt. Att han inte köper aktier på dessa nivåer talar sitt tydliga språk.

Ett annat orosmoment är att huvudägaren Johan Carlström via sociala medier flaggat för att han är mycket missnöjd med styrelse och ledning och vill agera på nästa bolagsstämma. Det är precis vad bolaget inte behöver.

Det är oerhört frestande att ge ett säljråd på för en aktie som stämmer in på följande:

- Bommar sannolikt både sina egna och aktiemarknadens prognoser

- Risk för storbråk mellan en vd med goda intentioner och en djupt oseriös huvudägare

- Viss risk att bolaget måste låna pengar för att kunna betala utdelningen senare i vår

- En distinkt lukt av ohederlighet runt bolagets historik kopplat till ett antal tidigare nyckelpersoner som också varit starkt bidragande i byggandet av kundrelationer och företagskultur

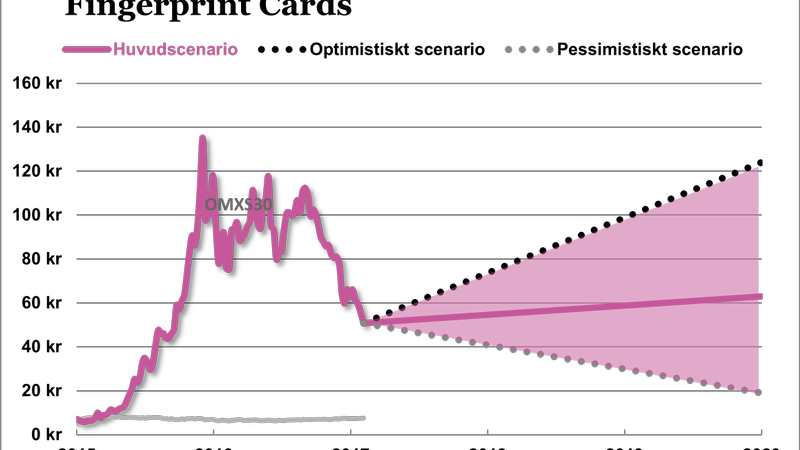

Runt 50 kronor i börskurs är börsvärdet cirka 16 miljarder kronor. Man måste skruva teorierna om channel stuffing eller annan luft i räkenskaperna mycket mer än Börsplus gjort här för att hitta fundamentala skäl till en väldigt mycket lägre värdering än dagens. Vi utesluter det inte, vilket åskådliggörs i vårt pessimistiska scenario i grafiken nedan. Men huvudspåret är ändå att aktien har lättare att stiga till 60 kronor än att falla långt under 50 kronor. Det räcker att något av följande sker:

- Uppköpsbud eller förändringar i sektorn som ökar sannolikheten för bud

- Ny huvudägare som löser ut nuvarande oseriösa figurer

- Väsentliga insiderköp av vd och andra nyckelpersoner

- Q1-siffror som är bättre än befarat och med starkt kassaflöde

- Framgångar på marknaden som ökar trovärdigheten i tillväxtprognoserna

Börsplus hade väldigt gärna satt köp eller sälj på Fingerprint. Istället är vi neutrala. Värderingen är för låg för ett säljråd samtidigt som fusklukten är för stark för ett köpråd.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.