Analys Ambea

Mycket sorg inprisat i omsorgsjätten Ambea

| Ambea | |

| Börskurs: 50,2 kr | Antal aktier: 94,5 m |

| Börsvärde: 4 744 Mkr | Nettoskuld: 2 706 Mkr |

| VD: Mark Jensen | Ordförande: Yrjö Närhinen |

Ambea (50,20) är ett av Skandinaviens största privata omsorgsbolag. Koncernen är verksam i Sverige, Norge och Danmark, fördelat på 900 verksamheter och 26 000 medarbetare. Actor (samägt av KKR och Triton) är klart största ägare med 25,1% av kapitalet. VD Mark Jensen äger aktier för 2,4 Mkr.

Bolaget noterades 2017 på Stockholmsbörsen till teckningskursen 75,00 kronor.

Ambea har fem affärsområden:

- Vardaga (Sverige, 32% av omsättningen 2021): Äldreboenden, hemtjänst och korttidsboenden för äldre,

- Nytida (Sverige, 32%): Boende, daglig verksamhet och stöd till individ och familj, samt skola för barn, unga och vuxna med funktionsnedsättning,

- Klara (Sverige, 3%): Bemanning av vårdpersonal och ambulerande sjukskötersketeam samt elevhälsa med vårdansvar,

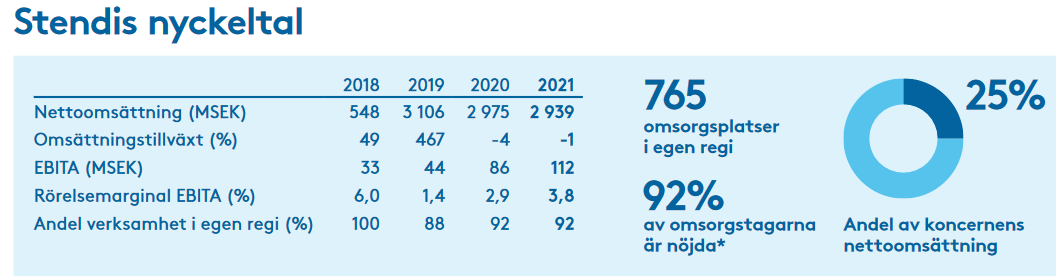

- Stendi (Norge, 25%): Stöd till barn och unga, personlig assistans, omsorgsboenden, äldreomsorg och hemtjänst (de två senare väntas avyttras i år),

- Altiden (Danmark, 8%): Äldreomsorg, hemtjänst, social omsorg samt verksamhet inom funktionsnedsättning.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 11 478 | 12 281 | 12 896 | 13 411 |

| – Tillväxt | +3,6% | +7,0% | +5,0% | +4,0% |

| Justerad rörelseresultat (Ebita) | 857 | 614 | 774 | 805 |

| – Justerad rörelsemarginal (Ebita) | 7,5% | 5,0% | 6,0% | 6,0% |

| Resultat efter skatt | 237 | 374 | 511 | 548 |

| Vinst per aktie | 2,51 | 4,00 | 5,40 | 5,80 |

| Utdelning per aktie | 1,15 | 1,40 | 1,80 | 1,90 |

| Direktavkastning | 2,3% | 2,9% | 3,7% | 3,9% |

| Avkastning på eget kapital | 5% | 8% | 10% | 10% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/Ebita | 3,0 | 3,7 | 2,5 | 2,0 |

| P/E | 19,5 | 12,3 | 9,1 | 8,4 |

| EV/Ebita | 8,6 | 11,9 | 9,5 | 9,1 |

| EV/Sales | 0,6 | 0,6 | 0,6 | 0,5 |

| Kommentar: Avser bolagets definition av justerad Ebita, före avskrivningar på immateriella förvärvstillgångar och med bortjusterad effekt av ändrad leasingredovisning (IFRS 16). Samma justering på nettoskuld och EV. | ||||

Ambeas uppdragsgivare utgörs av i dagsläget cirka 350 kommuner som köper in omsorgstjänster åt sina invånare. Bolagets tjänster erbjuds antingen i egen regi eller på entreprenadkontrakt. Ambea strävar efter att öka andelen uppdrag i egen regi (i dagsläget drygt 70 %), då det ger mer kontroll och flexibilitet.

Hur avtal upphandlas beror utöver kontraktsform även på verksamhet, med den gemensamma nämnaren för egen regi att kommuner måste ha upphandlat omsorgsplatser innan de kan beläggas. För äldreomsorg är ramavtal eller avtal enligt gällande valfrihetssystem vanligast, medan det inom funktionsnedsättning och individ- och familjeomsorg är vanligare med individanpassade avtal.

Som framgår tog omsättningen ett jättekliv 2019, efter att Aleris Omsorg som förvärvades för 3 Mdkr konsoliderats in i koncernen. I samband med förvärvet genomfördes en företrädesemission på 1,2 Mdkr till kursen 45,00 kronor som fulltecknades.

Ambea har en uppsättning finansiella mål som består av:

- Nettoomsättningstillväxt inklusive förvärv om 8-10% årligen,

- Justerad Ebita-marginal på 9,5%,

- Skuldsättning exklusive IFRS 16 understigande 3,25 gånger justerad Ebitda.

Omsättningstillväxten de senaste två verksamhetsåren uppgick till 0,4 respektive 3,6%, givetvis negativt påverkat av pandemin. 2022 har börjat mer lovande med 13% tillväxt i Q1 varav 6% organiskt.

Bolagsköp del i tillväxtekvation

Förvärv kommer att vara en viktig pusselbit för att växa. Bolaget befinner sig idag kring sitt skuldkvotstak vilket innebär att förvärv i närtid kommer att behöva finansieras på annat sätt, det vill säga genom emissioner eller med kassa. Ambea bygger i princip inget rörelsekapitalbehov när de växer och kan använda sig av kassaflöden till mindre förvärv.

Särskilt inom Nytida har ett antal “bolt-on-förvärv” gjorts till attraktiva multiplar de senaste åren, förklarar Ambeas finanschef Benno Eliasson för Afv i en intervju där även VD Mark Jensen medverkar. Finanschefen pekar också på att bolaget genom strategiska förvärv har byggt upp en stark plattform inom social omsorg i Danmark att växa från.

Flera organiska tillväxtspår

Gällande organisk tillväxt handlar det för Ambea om att hitta bra placeringar för att öppna nya boenden. I Sverige är det främst fråga om äldreboenden och LSS-gruppbostäder. I Danmark har bolaget arbetat med att hitta rätt modell för att etablera äldreboenden. Det första öppnades förra sommaren och nästa är planerat till första halvåret 2023. Man har med andra ord ännu inte kommit igång ordentlig med danska äldreboenden, men ämnar öka takten från nästa år.

Vidare handlar det om att växa på inom social omsorg i samtliga länder, inte minst i Norge där bolaget befinner sig i en turnaround-situation. Det finns även möjligheter till tillväxt genom att bygga ut befintliga enheter, enligt bolaget. Med dessa beskrivna aktiviteter uppger VD Mark Jensen att bolaget känner god tillförsikt att över tid kunna leverera på sitt tillväxtmål.

Utmaning höja rörelsemarginal

Att få upp rörelsemarginalen till målet 9,5% är sannolikt en mycket tuff nöt att knäcka, då det innebär att Ambea måste höja sig till en ny nivå kontra historiken. Samtidigt kan man inte boosta utfallet av detta mål via förvärv på samma sätt som är möjligt med tillväxtmålet. Det finns ett flertal utmaningar som koncernen måste övervinna för att 9,5% ska vara realistiskt:

- Ökad beläggning för Vardaga, samt få igång tillträdda enheter som ännu ej öppnats,

- Få betalt marginalmässigt för åtgärder i Norge,

- Bibehålla goda marginaler i Nytida,

- Få igång lönsamheten i Danmark.

Gällande Vardaga har enheten fortfarande inte återhämtat sig helt efter covid. Under pandemin sjönk beläggningen på Vardagas äldreboenden och vissa nya som hade tillträtts gick inte att öppna, enligt bolagsledningen. Beläggningen har dock trendat i rätt riktning det senaste året, samtidigt som Vardaga i Q1 kunde öppna två verksamheter som varit vilande under pandemin. Att rejält lyfta verksamhetens marginaler från dagens nivå kring 5-6% ser emellertid svårt ut.

Nytida kronjuvelen

Istället är det Nytida som är koncernens kronjuvel marginalmässigt, med nivåer komfortabelt i den tvåsiffriga häraden. Det finns dock tecken på att nuvarande 14-15% inte är en uthållig nivå, då bolaget kommunicerar begränsade möjligheter till marginalförbättringar mot bakgrund av en prispress i marknaden.

Enligt Benno Eliasson ser bolaget att en större andel kommuner handlar upp allt fler tjänster i olika ramavtalsupphandlingar, vilket han bedömer kommer innebära något lägre genomsnittspriser över tid. Detta ska ställas mot hur det historiskt har sett ut, med en hög andel avtal satta på individnivå med hänsyn tagen till brukares specifika omsorgsbehov. Finanschefen menar dock att Nytidas starka utbud av högkvalitativa tjänster borgar för att enheten ska kunna upprätthålla goda marginaler framöver, utan att närmare kvantifiera nivå. Afv räknar på att Nytidas rörelsemarginal faller tillbaka ner mot 10% över tid.

Väntar fortsatt på utdelning i Norge

För att Ambea ska en chans på sitt marginalmål måste norska Stendi som står för cirka 25 procent av omsättningen förbättra sig avsevärt. En ökning på 2-3 procentenheter är enligt bolaget själva nödvändigt. Den svaga lönsamhetsutvecklingen är enligt Benno Eliasson ett resultat av ett omfattande förändringsarbete sedan 2019 (första året inklusive Aleris). Detta ska ännu inte ha betalat sig siffermässigt då Stendi har varit negativt påverkat av höga sjukfrånvarokostnader (inklusive covid-relaterad smitta).

Bolaget har kommunicerat att man väntar sig successiva positiva effekter med start H2 2022 men framförallt från 2023 och framåt. Tidigare hade Stendi (Aleris) stora ramavtal som gav bra volymer till lägre priser, där Stendi garanterade en viss kapacitet i olika regioner. Detta uppger finanschefen fungerade relativt bra under flera år med stegrande volymer. Volymerna har dock på senare tid stagnerat eller minskat, vilket har satt press på beläggningsgraden på många enheter vilket i sin tur har pressat lönsamheten.

Vidare har Norge avvecklat den så kallade konsulentdriften (bruk av egenföretagare), vilket har lett till minskad flexibilitet vad gäller bemanning. På toppen av det finns ett politiskt tryck att byta ut privata aktörer inom barnomsorg mot ideella eller kommunala dito. Benno Eliasson bedömer att det senare kommer att ske gradvis och meddelar att Ambeas förhoppning är att man fortsatt ska kunna ha en betydande andel av marknaden till hyggliga marginaler.

Givet ovanstående osäkerhetsmoment vågar Afv inte räkna med någon riktig turnaround för Stendi de kommande åren.

Danska Altiden är fortfarande en liten del av Ambea. Det framstår som något oklart hur enhetens tjänstemix kommer att se ut viktmässigt och därmed svårt att göra några högoktaniga prognoser. Beskedet från bolaget är att ett antal förvärvade bolag är i integrationsfasen och att marginalerna framöver bör bli betydligt bättre än idag, om än möjligen lägre än i Sverige.

Huvudscenario

- Tillväxt. Afv skissar på en tillväxt på 7% i år, drivet av återhämtning för Vardaga samt genomförda förvärv. Därefter väntas tillväxten sjunka till 4%.

- Lönsamhet. Vi förväntar oss en något svagare rörelsemarginal i år jämfört med kommande år. Anledningen är att Ambea ser ett ökat kostnadstryck på exempelvis livsmedel och drivmedel. Detta går inte att kompensera för på kort sikt, då en stor del av Ambeas avtal regleras årsvis med prisindex gällande från januari. Efter avvägningar gällande Ambeas olika affärsområden landar vi i en rörelsemarginal på 6% för nästkommande år (Vardaga 6%, Nytida 10%, Stendi 4%, Altiden 3%, Klara 7%).

- Värdering. EV/Ebita 10. Vi går på bolagets linje att justerad Ebita ger bäst bild av vinstnivån. Behovet av Ambeas tjänster är stabilt och växande. En kommande utmaning gällande personalförsörjning kan dock bidra till ett tak för vad investerare är villiga att betala för bolagets aktie.

Detta ger en avkastningspotential på 35%. Helt okej för ett bolag med stabil verksamhet, då vi ändå har utgått från hyfsat defensiva antaganden. Exempelvis är tillväxtantagandet om 5% nästa år lågt givet nuvarande höga inflation, samtidigt som marginalantagandet för inte minst Nytida kan framstå som snålt.

I ett pessimistiskt scenario kan man tänka sig ett antal olika motgångar. Såsom:

- Vardagas rörelsemarginal blir snarare sämre än bättre då nya covid-vågor ställer till det för beläggningen och innebär förhöjd sjukfrånvaro,

- Nytida ser en snabbare marginalförsämring än väntat,

- Dynamiken i Norge leder till utebliven turnaround.

Här uteblir koncernens tillväxt i princip helt bortsett från 2022, och rörelsemarginalen sjunker ner under 5%. Nedsidan uppgår då till 36%.

I ett optimistiskt scenario lyckas bolaget växa i nedre spannet av sitt tillväxtmål till en rörelsemarginal på 7%. Då har vi en kursdubblare.

Slutsats

Afv anser att uppsidan i Ambea är tillräckligt lockande i vårt modesta huvudscenario för att se aktien som köpvärd. Vi noterar att det finns hyfsad nedsida, men mycket ska behöva gå fel för att vårt pessimistiska scenario ska slå in. Rådet blir köp.

| Tio största ägare i Ambea | Värde (Mkr) | Kapital/Röster |

| Actor S.C.A. | 1 193 | 25,1% |

| Första AP-fonden | 441 | 9,3% |

| Alcur Fonder | 338 | 7,1% |

| Didner & Gerge Fonder | 204 | 4,3% |

| RAM Rational Asset Management | 179 | 3,8% |

| Celina Fonder | 170 | 3,6% |

| T. Rowe Price | 162 | 3,4% |

| PRI Pensionsgaranti | 159 | 3,4% |

| Handelsbanken Fonder | 159 | 3,3% |

| Nordnet Pensionsförsäkring | 92 | 1,9% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser