Analys SCA

Mycket skog för pengarna i SCA

| SCA B | |

| Börskurs: 144,45 kr | Antal aktier: 702,3 m |

| Börsvärde: 101 453 Mkr | Nettoskuld: 11 378 Mkr |

| VD: Ulf Larsson | Ordförande: Pär Boman |

SCA (144,45) är Europas största privata skogsägare med 2,7 miljoner hektar mark i Sverige och Baltikum.

Med den egna skogen som insatsvara driver SCA även industriverksamhet i form av sågverk, massa- och pappersbruk. SCA är därtill en betydande elproducent, med en självförsörjandegrad på runt 95% i koncernen.

Huvudägare är Industrivärden med 10,5% av kapitalet och 29,4% av rösterna. Ulf Larsson är VD sedan avknoppningen av Essity 2017 och äger SCA-aktier för 18,5 Mkr.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 20 794 | 19 451 | 21 071 | 22 328 |

| – Tillväxt | +10,5% | -6,5% | +5,0% | +4,8% |

| Rörelseresultat | 8 642 | 5 608 | 6 427 | 7 208 |

| – Rörelsemarginal | 41,6% | 28,8% | 30,5% | 32,3% |

| Resultat efter skatt | 6 748 | 4 387 | 5 077 | 5 697 |

| Vinst per aktie | 9,61 | 5,96 | 7,20 | 8,10 |

| Utdelning per aktie | 2,50 | 2,60 | 2,90 | 3,40 |

| Direktavkastning | 1,7% | 1,8% | 2,0% | 2,3% |

| Avkastning på eget kapital | 8% | 4% | 5% | 5% |

| Avkastning på operativt kapital | 9% | 6% | 6% | 7% |

| Nettoskuld/Ebit | 1,2 | -0,3 | 0,2 | 0,1 |

| P/E | 15,0 | 24,2 | 20,1 | 17,8 |

| EV/Ebit | 13,1 | 20,1 | 17,6 | 15,7 |

| EV/Sales | 5,4 | 5,8 | 5,4 | 5,1 |

Koncernen har ca 3300 anställda och omsatte 21 miljarder kronor i fjol. Resultatet blev rekordhöga 8,6 miljarder kronor, bland annat tack vare en stark massamarknad.

SCA redovisar i segmenten Skog, Trä, Massa, Containerboard samt sedan årsskiftet Förnybar energi som tidigare ingick i Skog.

SKOG

Det är skogstillgångarna som är grunden för SCA:s verksamhet och även en stor del av värderingen på börsen. Av SCA:s 2,7 miljoner hektar mark är 2,1 miljoner produktiv skogsmark. Resten är så kallat impediment, alltså oländig skog och andra marker som inte går att bruka med lönsamhet.

SCA har sin svenska skog i norra delen av landet, med ett virkesförråd på 260 miljoner skogskubikmeter (m3sk). Bolaget har även ett mindre bestånd i de baltiska länderna på 7 miljoner m3sk utspritt på 69 000 hektar.

NETTOTILLVÄXT

För varje avverkat träd planterar SCA minst två nya. 2022 var bolagets nettotillväxt för skogen 3,8 miljoner skogskubikmeter, vilket motsvarar en tillväxt på 1,4%.

De kommande decennierna räknar SCA med en låg nettotillväxt samtidigt som avverkningen väntas kunna öka.

2025 siktar SCA på att nå en uthållig avverkningsnivå på 5,4 miljoner fastkubikmeter under bark (m3fub), med en ökning mot 6 miljoner om något decennium eller två. 2022 avverkade SCA 4,4 miljoner m3fub.

SCA skulle gärna öka sitt svenska skogsbestånd men möjligheterna är av legala skäl begränsade. Grundregeln i Sverige är att företag inte får köpa skog av privatpersoner, enligt jordförvärvslagen. Bara omkring en fjärdedel av svensk skogsmark ägs av privata aktiebolag, varav SCA sitter på runt 9%. Istället siktar SCA på att öka sitt skogsinnehav i Baltikum där man för tillfället har ett pågående investeringsprogram på 100 000 hektar skogsmark.

Omkring hälften av koncernens råvarubehov täcks av SCA:s eget skogsvirke, samt av flis från sågverken. Resten köps in huvudsakligen från privata skogsägare i norra Sverige.

TRÄ

SCA driver fem sågverk med en årlig kapacitet på 2,2 miljoner kubikmeter sågade trävaror. Kunderna utgörs av träindustriaktörer som möbel- och dörrtillverkare samt av byggvaruhandeln.

Trä ses av många som framtidens byggmaterial tack vare dess låga klimatavtryck jämfört med inte minst cement. Det är därför något förvånande att den långsiktiga efterfrågan av sågade trävaror endast bedöms bli runt 2% om året, enligt SCA:s årsredovisning.

MASSA

SCA producerar termomekanisk pappersmassa (CTMP) som bland annat används till förpackningar och hygienprodukter samt blekt barrsulfatmassa som blir till mjukpapper, förpackningar och filter, med mera.

SCA:s massabruk Östrand utanför Sundsvall kompletterades i slutet av 2022 med ett nytt närliggande bruk i Ortviken där SCA har investerat 1,45 mdr kr. 300 000 ton CTMP ska kunna produceras här år 2025. Då räknar SCA med att svara för 7-8% av den globala CTMP-marknaden från 6% idag. Östrandsbruket kommer framöver avveckla sin CTMP-tillverkning och istället fokusera på barrsulfatmassa.

CONTAINERBOARD

SCA är Europas tredje största producent av containerboard, vilket är de inre och yttre skikten i wellpapp. SCA fokuserar helt på färskfiberbaserad containerboard, på branschspråk kraftliner. Produktionen sker vid pappersbruken Munksund i Piteå och Obbola i Umeå. Kraftlinern säljs sedan för att bli till konsument- och transportförpackningar.

FÖRNYBAR ENERGI

Vid årsskiftet bröt SCA ut Förnybar energi till ett eget segment, då bolaget ser goda affärsmöjligheter inom vindkraft och biobaserad energi. SCA är Sveriges största leverantör av biobränslen, med en produktion på 11,4 TWh i fjol. Det handlar om restprodukter från skog och industri samt om tillverkning av bränslepellets. Merparten används internt i koncernen.

SCA har varit aktiva inom vindkraft sedan 1997. Fram till i fjol var modellen att arrendera ut mark åt externa aktörers vindkraftverk. 2022 förvärvade SCA sina första egna (36) turbiner för 800 Mkr, och fler investeringar är att vänta. En uttalad plan är att byta ut turbinerna i de vindkraftsparker som köps framöver mot mer kraftfulla, för att kunna öka elproduktionen.

Vid årsskiftet fanns installerad kapacitet för vindkraftsel på SCA:s mark som motsvarade en normalårsproduktion på 7,2 TWh/år. Det motsvarar 20% av Sveriges vindkraftsproduktion. Vid slutet av 2023 väntas normalårsproduktionen ha ökat till 9 TWh/år och 2025 vill bolaget nå 11 TWh.

Afv bedömer att det finns möjlighet att investera tiotals miljarder i vindkraft på SCA:s marker. Detta avser lång sikt och ingen vet hur mycket av investeringarna som SCA kan ta själva. Det är ändå tänkbart att vindkraften på sikt kan bli en betydande intäktskälla för bolaget.

MEDVINDEN VÄNT

Som vi skrev tidigare blev 2022 ett rekordår för SCA resultatmässigt med 8,6 mdr kronor i Ebit, motsvarande 42% marginal. Året innan var också osedvanligt starkt, med 7,6 mdr kronor i Ebit och en rörelsemarginal på 41%. Jämförelsevis var snittet de fyra föregående åren 2017-2020 ett resultat på 3,3 mdr kr och en marginal på 15%.

| SCA | Q1 2023 | Q1 2022 | Δ % |

| Omsättning Trä | 1297 | 1717 | -24 |

| Ebit Trä | 71 | 551 | -87 |

| Omsättning Massa | 1881 | 1564 | +20 |

| Ebit Massa | 438 | 446 | -2 |

| Omsättning Containerboard | 1573 | 1731 | -9 |

| Ebit Containerboard | 282 | 662 | -57 |

| Omsättning Förnybar energi | 514 | 426 | +9 |

| Ebit Förnybar energi | 163 | 81 | +47 |

Styrkan de senaste två åren har varit bred över segmenten, men de senaste två kvartalen syns en tydlig försämring inom Trä och Containerboard.

Trävarumarknaden befinner sig i en inbromsning på grund av den svala byggkonjunkturen, medan lägre försäljningspriser påverkat Containerboard negativt. Sötebrödsdagarna ser ut att ha passerat för denna gång.

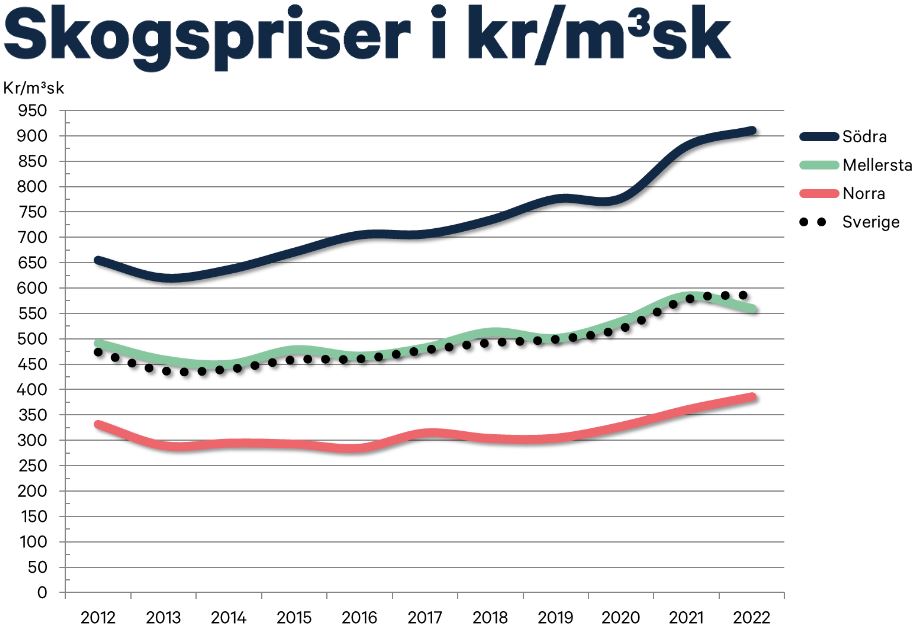

STORA PRISSKILLNADER

Priserna på skogsmark i Sverige varierar kraftigt mellan norr och söder. 2022 kostade en skogskubikmeter 911 kronor i södra Sverige mot 385 kronor i norr, enligt konsultbolaget Ludvig & Co. Den viktigaste förklaringen är att skogsmarken är mer bördig (högre bonitet) i syd vilket gör att träden växer snabbare där.

Andra vanliga förklaringar till prisskillnaden är att virkespriserna historiskt har legat högre i syd, att det finns fler köpbenägna människor där som vill äga skog av icke-kommersiella skäl som jakt, samt att priserna tenderar vara högre ju närmare tätbebyggelse marken är belägen.

2022 steg de svenska skogspriserna 9,7% nominellt. Norr överpresterade riket kraftigt, med en uppgång på 15,6% enligt Ludvig. Goda nyheter för SCA.

I reella termer har skogspriserna stigit 24% de senaste tio åren, med lejonparten av uppgången de senaste fem åren (+22%).

Det är något förvånande att utvecklingen på skogsfastighetsmarknaden går på tvären med övrig svensk fastighetsmarknad i ett läge då räntor eskalerar.

Det finns dock tecken på en inbromsning. Skogspriserna sjönk en knapp procent andra halvåret 2022.

SKOGSTILLGÅNGAR I SCA OCH HOLMEN

SCA bokför sina produktiva skogstillgångar till 367 kr/m3sk, vilket bolaget huvudsakligen baserar på ett treårssnitt för marknadspriset i områden där SCA äger skog. Holmen bokför sin skog till 417 kr/m3sk, med en liknande värderingsansats.

Med grund i konsultbolaget Ludvig & Co:s senaste sammanställning av prisdata för 2022 bedömer Afv att marknadsvärdet för SCA:s skog i snitt är 420 kr/m3sk. Vi har då efter bästa förmåga viktat SCA:s bestånd utefter tio svenska prisområden. Med en liknande skattning ser vi ett marknadsvärde på Holmens skogar på 456 kr/m3sk. Det innebär att SCA bokför sin skog till en rabatt på 12,6% mot marknadsvärde medan samma siffra för Holmen är 8,5%.

Det ska noteras att majoriteten av de transaktioner som utgör Ludvigs prisunderlag avser privat skogsmark. Bolagsägd skog anses överlag betinga ett högre värde eftersom köparna tenderar ha djupare fickor. Kanske så mycket som 25-30% högre. Med det perspektivet går det att argumentera för att det finns stora dolda värden i SCA:s och Holmens skogsbestånd.

| Skogstillgångar i Holmen och SCA | Enhet | Holmen | SCA | Källa: | |||

| Produktiv skogsmark i miljoner hektar | miljoner ha | 1,05 | 2,1 | Årsredovisningar 2022 | |||

| Virkesförråd per ha skogsmark | m3sk/ha | 120 | 127 | Årsredovisningar 2022 | |||

| Bokfört värde per kubikmeter skog | kr/m3sk | 417 | 367 | Årsredovisningar 2022 | |||

| Bokfört värde per ha | kr/ha | 50 056 | 46 942 | ÅR 2022/Q1-rapporter | |||

| Bokfört värde Skog | Mkr | 30 015 | 56 312 | Q1-rapporter | |||

| Bokfört värde Mark | Mkr | 22 294 | 42 267 | Q1-rapporter | |||

| Bokfört värde skog och mark | Mkr | 52 309 | 98 579 | Q1-rapporter | |||

Affärsvärlden har valt att värdera SCA på substansbasis med skogen som utgångspunkt. Vi har sedan tillskrivit övriga SCA, som vi kallar industriverksamheten, en vinstmultipel och adderat värdet till skogssubstansen.

SCA:s skogstillgångar är bokförda till 98,6 mdr kr. Dagens börsvärde är 101,5 mdr kr medan nettoskulden uppgår till 11,4 mdr kr, det vill säga ett företagsvärde (EV) på 112,8 mdr. Godtar man bokfört skogsvärde som relevant så blir 14,2 mdr kr det implicita värdet för industriverksamheten, som i fjol gjorde ett rörelseresultat (Ebit) på 5946 Mkr. I termer av EV/Ebit motsvarar det endast 2,4x.

Afv har i ett huvudscenario gett industriverksamheten en multipel på 8x EV/Ebit på 2025 års konsensusestimat. Snittet av de tio mäklarhus som följer SCA är ett Ebit för industridelen på 3,9 mdr kr 2025. Det ger ett värde på 31,0 mdr kr för industrin att jämföra med dagens implicita 14,2 mdr.

Vi räknar i huvudscenariot med att skogsfastighetspriserna står på samma nivå 2025 som 2022.

| Prognos för SCA 2025 | Pessimistiskt | Huvudscenario | Optimistiskt | ||

| Årlig värdeförändring skog | -10% | 0% | 4% | ||

| EV/Ebit industri | 5x | 8x | 10x | ||

| Bokfört värde skog och mark 2025 | 71 356 | 97 882 | 110 104 | ||

| Värde industri | 19 355 | 30 968 | 38 710 | ||

| Värde totalt | 90 711 | 128 850 | 148 814 | ||

| Beräknad nettoskuld 2025 | 6 016 | 6 016 | 6 016 | ||

| Substansvärde/aktie | 120,60 kr | 174,90 kr | 203,30 kr | ||

Afv:s huvudscenario för SCA ger en kurspotential på 27% inklusive utdelningar.

- I ett optimistiskt scenario kan skogspriserna antas visa fortsatt styrka vilket sannolikt sammanfaller med räntesänkningar. Med en årlig skogsprisökning 2023-2025 på 4% och en industridel som ges en multipel på 10x EV/Ebit ser vi en potential på 52% inklusive utdelningar.

- Man måste samtidigt vara beredd på att skogspriserna ändå ger vika. I ett pessimistiskt scenario skissar vi på en årlig nedgång på 10% vilket minskar bokfört värde på SCA:s skogsmark till 71 mdr kr. Vi räknar här även med att börsen dessutom kräver en rabatt på 20% för marken. Kombinerat med EV/Ebit 5x för industridelen ser vi en negativ kurspotential på 24%.

SLUTSATS

SCA-aktien har kommit ned till nivåer där vi menar att den blivit intressant för investeraren som söker exponering mot skogstillgångar utan trassel. Även om skogsmarkspriserna skulle kastas tillbaka till nivåerna som gällde innan pandemin och börsen därtill värderar ner SCA:s skog till klar rabatt är nedsidan acceptabel.

Att SCA:s skog ligger i norra Sverige tror vi ger en viss kudde för prisfall eftersom en del av den stora “sydpremien” beror på andra faktorer än bördighet. Dessa aspekter av premien lär avta om skogspriserna tar stryk av konjunkturskäl.

Afv ser SCA som en köpvärd aktie för den som gillar reala tillgångar.

| Tio största ägare i SCA | Värde (Mkr) | Kapital | Röster |

| Industrivärden | 10 821,8 | 10,5% | 29,4% |

| AMF Pension & Fonder | 9 089,8 | 8,8% | 6,5% |

| Norges Bank | 7 424,8 | 7,2% | 9,6% |

| Alecta Tjänstepension | 4 815,0 | 4,7% | 2,6% |

| BlackRock | 3 730,1 | 3,6% | 2,0% |

| T. Rowe Price | 3 206,5 | 3,1% | 1,7% |

| Vanguard | 3 176,9 | 3,1% | 1,8% |

| Swedbank Robur Fonder | 2 469,3 | 2,4% | 1,3% |

| MFS Investment Management | 1 875,5 | 1,8% | 1,0% |

| Handelsbanken Fonder | 1 791,7 | 1,7% | 0,9% |

| Fyra största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Ulf Larsson | 18,5 | 0,02% | 0,03% |

| Magnus Svensson (chef Inköp & Logistik) | 10,8 | 0,01% | 0,02% |

| Ole Terland (senior rådgivare) | 6,0 | 0,01% | 0,00% |

| Jonas Mårtensson (affärsområdeschef Skog) | 4,7 | 0,00% | 0,00% |

| Källa: Holdings | Totalt insynsägande: | 10,5% | 29,5% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser