Analys Micro Systemation (MSAB)

MSAB: Upp till bevis

| Micro Systemation (MSAB) | |

| Börskurs: 60,00 kr | Antal aktier: 18,5 m |

| Börsvärde: 1 110 Mkr | Nettokassa: 133 Mkr |

| VD: Peter Heuman | Ordförande: Peter Gille |

Micro Systemation förkortat MSAB (60 kr) utvecklar och säljer lösningar och utrustning till brottsutredande myndigheter världen över. Produkterna används för digital bevissäkring och kunderna utgörs av polis, militär, regeringars säkerhetsavdelningar samt kriminaltekniska lab.

Med hjälp av lösningarna kan användarna utvinna och analysera data från till exempel mobiler, läsplattor och drönare. Erbjudandet består främst av mjukvarulösningar som licensieras ut till användarna, men innehåller även en del hårdvara.

Alcur Fonder är största ägare (17,8%), följt av Cervantes Capital med 9,5% (mestadels Spotify-grundaren Martin Lorentzons pengar). Ägarlistan domineras av fonder och institutioner.

Under våren 2023 lämnade tidigare VD Joel Bollö efter drygt 20 år på posten. Mikael Falkovén (försäljningschef för regionerna EMEA, Latinamerika och Asien) var tillförordnad VD under en period till dess att Peter Heuman tillträdde i början av oktober. Heuman kommer senast från rollen som VD på norska Next Biometrics och har dessförinnan arbetat på Ericsson och Kinnevik. Peter Neuman har än så länge inga aktier i MSAB.

Peter Gille är ordförande sedan våren 2023 (i styrelsen sedan 2020) och äger 8000 aktier till ett värde om knappt 0,5 Mkr.

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Omsättning | 417 | 459 | 500 | 540 |

| – Tillväxt | +14,8% | +10,1% | +9,0% | +8,0% |

| Rörelseresultat | 41 | 69 | 80 | 92 |

| – Rörelsemarginal | 9,8% | 15,0% | 16,0% | 17,0% |

| Resultat efter skatt | 30 | 53 | 61 | 70 |

| Vinst per aktie | 1,62 | 2,87 | 3,30 | 3,80 |

| Utdelning per aktie | 1,50 | 2,00 | 2,50 | 3,00 |

| Direktavkastning | 2,5% | 3,3% | 4,2% | 5,0% |

| Avkastning på eget kapital | 26% | 37% | 34% | 34% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/Ebit | -3,2 | -2,3 | -2,0 | -1,9 |

| P/E | 37,1 | 20,9 | 18,2 | 15,8 |

| EV/Ebit | 23,9 | 14,2 | 12,2 | 10,6 |

| EV/Sales | 2,3 | 2,1 | 2,0 | 1,8 |

| Kommentar: Den organiska tillväxten var 11% år 2023. Exklusive engångskostnader (VD-byte & omstrukturering) var Ebit 67,7 Mkr (16,2%) år 2023. | ||||

Efter några år av stillastående omsättning på drygt 300 Mkr under perioden 2017-2020 så har tillväxten återigen fart för MSAB de senaste åren. MSAB har satsat en del resurser på att utveckla nya produkter och etablera sig på nya marknader vilket pressat rörelsemarginalen.

Ett extra plus i kanten är att MSAB till skillnad från de flesta andra mjukvarubolag inte kapitaliserar några utvecklingskostnader utan alla satsningar kostnadsförs direkt över resultatet. Det betyder att kassaflöde och rörelseresultat ofta överensstämmer bra med varandra.

MSAB har inte några uttalade finansiella mål avseende tillväxt eller rörelsemarginal. Marknaden för digital bevissäkring har vuxit och spås växa med omkring 10% per år framöver. Mobiltelefoner förekommer som bevisföring vid i stort sett varje polisutredning. Återköpsfrekvensen hos kunderna är hög vilket medför återkommande intäkter.

Bruttomarginalen ligger på omkring 90%. Tidigare har MSAB tjänat uppåt 25% på Ebit-nivå. Det finns med andra ord potential att stärka lönsamheten ytterligare kommande år.

| MSAB | Q4 2023 | Q4 2022 |

| Omsättning | 116,9 Mkr | 106,6 Mkr |

| Tillväxt | 10% | -2% |

| Organisk tillväxt | 8% | -11% |

| Bruttomarginal | 91,3% | 77,3% |

| Rörelsekostnader ex EO | 85,8 Mkr | 74,7 Mkr |

| Justerad Ebit | 20,9 Mkr | 7,7 Mkr |

| Rörelseresultat | 4,9 Mkr | 7,7 Mkr |

| Rörelsemarginal | 4,2% | 7,2% |

| Vinst per aktie | 0,05 kr | 0,34 kr |

| Antal anställda | 221 st | 187 st |

Engångskostnader i Q4

Idag den 25 januari presenterar MSAB bokslutet för 2023. Aktien är i skrivande stund ned 6% på beskedet.

Tillväxten i Q4 var 10% (varav organiskt 8%). Bruttomarginalen stärktes till drygt 91% (77).

Rörelseresultatet landade på 4,9 Mkr (7,7) med en marginal på 4,2% (7,2). Då ingår en del kostnader av engångskaraktär relaterat omsturkturering. Exklusive dessa poster var rörelsevinsten 20,9 Mkr med en justerad rörelsemarginal på 17,9%.

På helårsbasis 2023 steg omsättningen 15% eller 11% organiskt. MSAB bedömer själva att marknaden vuxit med 8-12% under 2023 och att bolaget tagit lite marknadsandelar.

Rörelseresultatet var 40,9 Mkr (18,8) med en marginal på 9,8% (5,2). Rensat för engångsposter (27 Mkr) under året uppgick Ebit till 67,7 Mkr medan rörelsemarginalen var 16,2%. Kassaflödet från den löpande verksamheten var 75,0 Mkr (49,8) och det fria kassaflöde (efter investeringar) landade på solida 74,3 Mkr (48,1).

God tillväxtpotential

På morgonens telefonkonferens talade nya VD Peter Heuman om att han ser fortsatt god tillväxtpotential för MSAB. Marknaden för digital bevissäkring blir allt mer komplex då brottsutredande myndigheter behöver hantera mer och mer data från olika digitala enheter.

Heuman lyfte fram att MSAB behöver drivas som ett enhetligt globalt bolag. Från 1 januari 2024 har MSAB organiserat om säljorganisationen. Vidare tryckte Heuman på att MSAB sannolikt behöver göra några nya investeringar inom produktutveckling och teknologier. Samt att modernisera och professionalisera organisationen ytterligare.

På telefonkonferensen lät det som om MSAB möjligen kommer ta några ytterligare engångskostnader under 2024, men troligen inte alls i samma magnitud som fjolårets 27 Mkr.

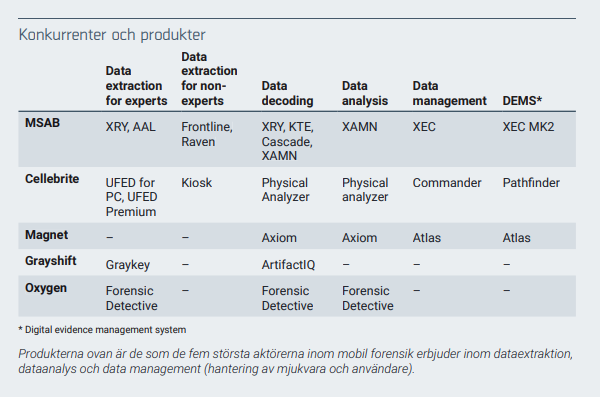

Privata företag

MSAB har som ambition att ta marknadsandelar kommande år. En del av bolagets konkurrenter har en relativt stor andel av deras försäljning till privata företag, vilket också MSAB ser som en potentiell tillväxtmöjlighet. Marknaden är i stort sett oligopol med ett fåtal aktörer.

En viktig konkurrent är israeliska Cellebrite som noterades i USA år 2021 via en SPAC. Cellebrite prognos för 2023 är att omsätta 315-320 miljoner dollar (16-18% tillväxt) samt nå en Ebitda-marginal på 16-17%. Bolaget säljer lösningar till både myndigheter och privata företag. Cellebrite värderas till 3,9 gånger intäkterna och 26,5x rörelsevinsten på prognoserna för 2024E.

Konsolidering i sektorn

I januari 2023 lade Thoma Bravo ett bud på en annan konkurrent, nämligen kanadensiska Magnet Forensics. Magnet grundades 2010 och noterades på Torontobörsen för några år sedan. År 2021 omsatte Magnet runt 640 Mkr med 24% Ebitda-marginal. Budet värderade Magnet till 1,2 miljarder dollar (15% budpremie) vilket motsvarade en multipel på 11 gånger omsättningen (EV/Sales) samt 193x rörelsevinsten (EV/Ebit) på rullande tolv månader vid bud-tillfället.

Grayshift och Magnet håller nu på att gå samman till ett bolag. Att det sker konsolidering på marknaden är intressant ur flera aspekter. Det tyder på att det är en attraktiv marknad. Samtidigt finns risken att konkurrensen ökar. En annan konkurrent är Oxygen Forensics.

Prognoser och värdering

För 2024 skissar vi på 10% tillväxt. Kommande år räknar vi med 8-9% tillväxt vilket är ungefär i linje med den underliggande marknadstillväxten.

Marginalmässigt skissar vi på 16% 2024 och 17% i slutet av prognoshorisonten. Givet tillväxten och bolagets höga bruttomarginaler kan resultatutväxlingen säkerligen bli ännu bättre. Samtidigt verkar MSAB har ambitioner att investera ännu mer i produktutveckling vilket kan påverka lönsamheten negativt kortsiktigt.

Använder vi en multipel på 13x rörelsevinsten (EV/Ebit) finns 30% uppsida. Det är i linje med snittvärderingen senaste tio åren. Kan MSAB öka tillväxten något och nå marginaler runt 20% finns ytterligare potential (optimistiskt scenario). Risken är att konkurrensen och prispressen ökar (pessimistiskt scenario).

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2024E-2025E % |

| Micro Systemation | 47 | 20,9 | 14,2 | 2,1 | 15,0 | 9,5 |

| IAR | -14 | 19,2 | 13,6 | 3,3 | 24,6 | 7,4 |

| Enea | -42 | 14,1 | 14,1 | 1,5 | 10,5 | 2,0 |

| Raysearch | 22 | 25,7 | 19,4 | 3,0 | 15,6 | 11,2 |

| Cellebrite | 68 | 58,6 | 26,4 | 3,9 | 14,7 | 17,9 |

| Genomsnitt | 16 | 27,7 | 17,5 | 2,8 | 16,1 | 9,6 |

| Källa: Affärsvärlden / Factset | ||||||

Tillväxten under 2023 var god för MSAB som växte ungefär i linje med marknaden. Inträdesbarriärerna på marknaden är generellt höga och bruttomarginalen god. Efter över 20 år med samma VD får MSAB nu inte lite nytt blod i organisationen. Det blir intressant att se om nya VD Peter Heuman köper aktier. Upp till bevis, alltså!

Så agerar insiders

Det senaste året har insynspersoner köpt aktier för cirka 1 Mkr. Det avser köp från ledamöterna Andreas Hedskog (grundare av mjukvarubolaget 4C Strategies) och Jesper Kärrbrink (tidigare VD för Eniro, Euroflorist, Mr Green Malta och Svenska Spel) som valdes in i styrelsen våren 2023 och har köpt aktier för cirka 0,5 Mkr vardera. Insynssäljen uppgår till 1,3 Mkr och gjordes av tidigare VD Joel Bollö innan han slutade.

MSAB har en stark finansiell ställning med en nettokassa på 133 Mkr (bortsett från leasingskulder relaterat IFRS 16 på 45 Mkr). “För att säkerställa maximal finansiell handlingsfrihet avser styrelsen att återkomma kring eventuell utdelning för 2023 senast i samband med kallelsen till årsstämman för 2024”. Kanske har MSAB något förvärv på gång?

Aktien är upp drygt 20% sedan vårt köpråd i augusti. Nackdelen med MSAB är det är slagigt mellan enskilda kvartal. Det andra halvåret är det säsongsmässigt starkaste. MSAB faller efter bokslutet. Uppsidan i huvudscenariot är helt okej och vi behåller köprådet på aktien.

| Tio största ägare i Micro Systemation (MSAB) | Värde (Mkr) | Kapital | Röster |

| Alcur Fonder | 204,0 | 17,8% | 12,1% |

| Cervantes Capital | 109,0 | 9,5% | 10,5% |

| Edastra AB | 89,3 | 7,8% | 16,4% |

| Petter Stordalen (Strawberry) | 76,8 | 6,7% | 4,5% |

| Martin Gren (Grenspecialisten) | 72,0 | 6,3% | 21,0% |

| Öhman Fonder | 50,5 | 4,4% | 3,0% |

| Aktia Asset Management | 44,9 | 3,9% | 2,7% |

| Micro Systemation AB (publ) | 42,1 | 3,7% | 2,5% |

| Avanza Pension | 41,1 | 3,6% | 2,4% |

| Thomas Wernhoff | 30,0 | 2,6% | 1,8% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Fredrik Nilsson | 1,8 | 0,2% | 0,1% |

| Andreas Hedskog | 0,7 | 0,1% | 0,0% |

| Jesper Kärrbrink | 0,6 | 0,1% | 0,0% |

| Peter Gille | 0,5 | 0,0% | 0,0% |

| Michael Dickinson | 0,4 | 0,0% | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 0,4% | 0,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser