Analys Micro Systemation (MSAB)

MSAB: På rätt spår igen

| Micro Systemation (MSAB) | |

| Börskurs: 52,70 kr | Antal aktier: 18,5 m |

| Börsvärde: 897 Mkr | Nettokassa: 56 Mkr |

| VD: Joel Bollö | Ordförande: Bernt Ingman |

Micro Systemation (52,70 kr) utvecklar och säljer lösningar och utrustning till brottsutredande myndigheter världen över. Produkterna används för digital bevissäkring och kunderna utgörs av polis, militär, regeringars säkerhetsavdelningar samt kriminaltekniska lab.

Produkterna består av en del hårdvara men kärnaffären är framförallt programvara (mjukvara) som licensieras ut till användarna. Bruttomarginalen är cirka 90%. Återköpsfrekvensen hos kunderna är hög vilket till stor del medför återkommande intäkter.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 333 | 366 | 403 | 435 |

| – Tillväxt | +7,4% | +10,0% | +10,0% | +8,0% |

| Rörelseresultat | 44 | 55 | 64 | 74 |

| – Rörelsemarginal | 13,3% | 15,0% | 16,0% | 17,0% |

| Resultat efter skatt | 35 | 42 | 50 | 57 |

| Vinst per aktie | 1,88 | 2,27 | 2,68 | 3,10 |

| Utdelning per aktie | 0,00 | 0,75 | 1,00 | 1,25 |

| Direktavkastning | 0,0% | 1,4% | 1,9% | 2,4% |

| Avkastning på eget kapital | 39% | 44% | 42% | 36% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/EBIT | -1,3 | -1,6 | -1,9 | -2,1 |

| P/E | 28,0 | 23,2 | 19,7 | 17,0 |

| EV/EBIT | 20,7 | 16,7 | 14,3 | 12,4 |

| EV/Sales | 2,8 | 2,5 | 2,3 | 2,1 |

Tillväxtsatsningar börjar få effekt

Sett över tid har MSAB uppvisat fin tillväxt. Under de senaste åren har tillväxten däremot saktat in och omsättningen var i stort sett oförändrad kring drygt 300 Mkr mellan 2017-2020. Rörelsemarginalen har pressats på grund av att MSAB satsat resurser både på att utveckla nya produkter och etablera sig på nya marknader.

Volatil verksamhet

Verksamheten är slagig till sin natur och variationerna mellan enskilda kvartal stora (se utvecklingen på kvartalsbasis i grafiken ovan). Första nio månaderna 2021 var omsättningen ned cirka 8%.

Avslutningen på 2021 blev dock rekordbra. I det fjärde kvartalet steg intäkterna med hela 62% och rörelsemarginalen förbättrades till 15,0% jämfört med en förlust på -6,0% motsvarande kvartal 2020. Andra halvåret är normalt det säsongsmässigt starkaste. Bruttomarginalen sjönk dock till 79% i fjärde kvartalet (89) på grund av högre andel hårdvara än normalt. Att bruttomarginalen normaliseras i Q1 är centralt.

På helårsbasis 2021 växte MSAB med drygt 11% organiskt i lokala valutor och intäkterna landade på 333 Mkr. Rörelsemarginalen kom in på 13,3%. En godkänd nivå men fortsatt en bit från toppnivåerna kring 23-25% år 2013-2015. Kan tillväxten fortsätta finns potential till ytterligare marginalexpansion.

God underliggande tillväxt

MSAB fokuserar särskilt på kriminalteknisk utvinning och analys av data från mobila enheter. Mobiltelefoner förekommer i princip alltid som bevisföring i brottsutredningar. Marknaden för digital bevissäkring spås av branschbedömare att växa med omkring 10% per år framöver.

Marknaden kan delas in i en rad underkategorier. Frontline är lösningar som är avsedda att decentralisera förmågan hos polisen att tillgodogöra sig digitala bevis. Alltså att säkra bevis direkt på brottsplatsen. Inom denna kategori är MSAB marknadsledande.

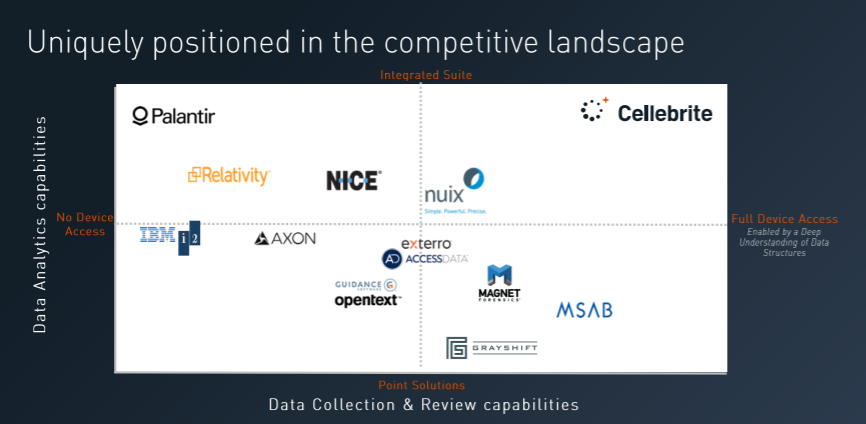

Fler noterade peers

Den stora konkurrenten på marknaden är Cellebrite. Bolaget är sedan i höstas noterade på Nasdaq i USA. Cellebrite noterades via en Spac och har under de senaste åren gjort en del förvärv. 2021 omsatte bolaget omkring 2,2 miljarder kronor med en Ebit-marginal på 7-8%. Cellebrite säljer även sina lösningar till privata företag. Medan MSAB uteslutande har rättsvårdande myndigheter som kunder.

För cirka tio år sedan var marknaden uppdelad på ett annat vis. En del aktörer fokuserade uteslutande på insamling av data. Andra på analys av data. Numera har de flesta aktörer ett mer heltäckande erbjudande.

En annan konkurrent är kanadensiska Magnet Forensics som noterades på Torontobörsen i slutet av april 2021. Bolaget grundades 2010 och har både offentliga (65%) och privata kunder (35%). Magnet omsatte cirka 640 Mkr med en Ebitda-marginal på omkring 24% 2021.

Ständig teknologiutveckling

I samtal med Affärsvärlden framhäver Micro Systemations VD Joel Bollö att bolagets produkter står sig bra jämfört med konkurrenterna. Att bolaget blir ännu mer vassa på att sälja in lösningarna till kunderna är i fokus.

Den ständiga teknologiutvecklingen är både en risk och en möjlighet. Utmaningen är att kontinuerligt uppdatera produkterna så de är relevanta för kunderna. MSAB har exempelvis inte kunnat knäcka några av de senaste iPhone-modellerna. Den amerikanska konkurrenten Grayshift har specialiserat sig på lösningar (GrayKey) för att kunna extrahera och analysera just iPhones.

Nordamerika och Europa

Geografiskt sett är EMEA och Latinamerika bolagets största segment. Även Nordamerika är en stor och betydelsefull marknad. USA är den största enskilda marknaden. Näst största marknad är Storbritannien.

Omsättningen i Asien har minskat under 2021. MSAB har lämnat marknader som exempelvis Kina och Hongkong av etiska skäl. Det är alltså förklaringen till de lägre intäkterna i segmentet.

Vidare står produktförsäljningen för den absoluta majoriteten av koncernens intäkter.

Ingen utdelning

I slutet av april 2021 sålde tidigare ordförande och storägaren Henrik Tjernberg sina aktier. Aktierna köptes av Cervantes Capital (Spotify-grundaren Martin Lorentzons investeringsbolag), Edastra AB (Remium-grundaren Robert Ahldin) samt Grenspecialisten (Axis-grundaren Martin Gren). Bernt Ingman som tidigare varit ordförande i Beijer Ref och Pricer tog över ordförandeklubban i MSAB. Fredrik Nilsson som varit chef för Axis i USA valdes in som ny styrelsemedlem. Att MSAB fått en ny ägargrupp är positivt.

Utvecklingen i fjärde kvartalet var överlag riktigt stark. Kassaflödet var däremot svagt. Men kundfordringarna var högre än vanligt och MSAB flaggade vid bokslutet för att kassaflödet kommer stärkas redan under årets första kvartal. Vid årsskiftet hade MSAB en nettokassa på 56 Mkr inklusive 10 Mkr i leasingskulder.

Styrelsen förslog ingen utdelning för 2021. Normalt sett är tanken att dela ut minst 30% av resultatet efter skatt. Bakgrunden till den slopade utdelningen är att MSAB skall ha resurser att öka investeringarna i produktportfölj samt försäljningsresurser. Men även strategiska förvärv. Om bolaget gör slag i saken får framtiden utvisa. Historiskt sett har MSAB fokuserat på organisk tillväxt.

Spänn fast säkerhetsbältet

MSAB-aktien är volatil under rapportdagar. Vid 11 av de senaste 14 rapportdagarna (80% av fallen) har aktien rört sig 9% eller mer då räkenskaperna presenterats. Som investerare bör man alltså sannolikt vara beredd på kraftiga kursreaktioner på rapportdag även framöver.

MSAB verkar ha hyfsat god visibilitet över utvecklingen det kommande kvartalet. Möjligen borde ledningen överväga att göra som börskollegan CTT Systems och ge en prognos för det kommande kvartalet. För att skapa en tydligare förväntansbild kring utvecklingen och minska de stora kursreaktionerna på rapportdag.

Fjärde kvartalet 2021 var som sagt ett rekordkvartal. Men på helårsbasis 2021 är det ändå tydligt att MSAB uppvisar tillväxt igen. Det är positivt. Den riktige pessimisten tror det finns risk att viss del av omsättningen som annars skulle fakturerats i Q1 2022 tidigarelagts. Samtidigt verkar VD Joel Bollö optimistisk inför 2022.

Vi räknar med omkring 10% tillväxt under 2022 och framåt. Det är i linje med vad marknaden växer underliggande. MSAB har en attraktiv affärsmodell med en hög bruttomarginal (cirka 90%). I takt med högre volymer finns potential till högre marginaler då rörelsekostnaderna inte behöver öka i samma takt som intäkterna. Vi skissar på 17% på sikt. Tidigare har MSAB tjänat en bit över 20% (vilket vi räknar med i vårt optimistiska scenario).

Använder vi en multipel på 14 gånger rörelsevinsten finns en uppsida på 25% på sikt. Å andra sidan är det inte otänkbart att MSAB kommer värderas högre än så. Om bolaget visar att tillväxten är här för att stanna.

| Bolag | Avkastning 1 år % | P/E 2022E | EV/Ebit 2022E | EV/Sales 2022E | Ebit-marginal 2022E % | Årlig tillväxt 2021-2023 % |

| MSAB | 53,3 | 23,2 | 16,7 | 2,5 | 15,0 | 10,0 |

| IAR Systems | -22,5 | 24,8 | 17,7 | 3,9 | 22,1 | |

| Raysearch | -48,0 | neg | neg | 2,1 | -3,8 | 14,8 |

| Enea | -2,0 | 17,8 | 17,3 | 4,6 | 26,8 | 14,8 |

| HMS Networks | 63,0 | 55,6 | 42,7 | 9,9 | 23,3 | 12,9 |

| Invisio | -37,1 | 60,9 | 44,1 | 7,1 | 16,2 | 28,0 |

| Genomsnitt | 1,1 | 36,5 | 27,7 | 5,0 | 16,6 | 16,1 |

| Källa: Affärsvärlden / Factset | ||||||

Efter ett par år i rad med svag tillväxt fick MSAB fart på försäljningen under 2021. Kanske är det början på en ny tillväxtera för bolaget. Den slagiga utvecklingen gör att man famlar lite i mörkret då MSAB blandar och ger.

Bolaget har å andra sidan en stark finansiell ställning, är skuldfritt med en ren balansräkning utan aktiverade utvecklingskostnader. Det är ett plus i kanten. Investerare som har tålamod och inte bryr sig om den slagiga utvecklingen på kvartalsbasis kan möjligen överväga en post. MSAB har marknadstillväxten i ryggen och goda möjligheter att växa.

Aktien har gått riktigt starkt sedan årsskiftet och är upp 37%. Q1 2021 var ett starkt kvartal som MSAB nu möter. Vi landar i en neutral hållning, men aktien är värd att ha under bevakning.

| MSAB tio största ägare | Kapital | Röster |

| Cervantes Capital | 8,72% | 10,01% |

| Robert Ahldin (Edastra AB) | 7,78% | 16,39% |

| Petter Stordalen (Strawberry) | 7,72% | 5,25% |

| Avanza Pension | 6,63% | 4,51% |

| Martin Gren (Grenspecialisten) | 5,74% | 20,68% |

| Alcur Fonder | 5,45% | 3,71% |

| Öhman Fonder | 4,40% | 2,99% |

| Aktia Asset Management | 3,91% | 2,66% |

| Micro Systemation AB (publ) | 3,67% | 2,50% |

| Thomas Wernhoff | 2,97% | 2,02% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser