Analys Micro Systemation (MSAB)

MSAB: Dags att bevisa sig

Sammanfattning investeringscaset (lästid ~1 minut)

- Micro Systemation är ett mjukvarubolag som säljer lösningar för digital bevissäkring. Kunder är myndigheter som polis och militär.

- Intäkterna är i hög grad återkommande.

- Marknaden spås växa 10-15% per år framöver.

- CAGR 2020-2023 10% omsättningstillväxt.

- Stark balansräkning med nettokassa på 85 Mkr.

- EV/Sales 1,6x, och EV/Ebit ~9x på Afv-prognos 2025E

- Värderas till tydlig rabatt mot andra mjukvarubolag

| Micro Systemation (MSAB) | |

| Börskurs: 44,90 kr | Antal aktier: 18,5 m |

| Börsvärde: 829 Mkr | Nettokassa: 85 Mkr |

| VD: Peter Gille | Ordförande: Jesper Kärrbrink |

Micro Systemation förkortat MSAB (44,90 kr) utvecklar och säljer lösningar och utrustning till brottsutredande myndigheter världen över. Produkterna används för digital bevissäkring och kunderna utgörs av polis, militär, regeringars säkerhetsavdelningar samt kriminaltekniska lab.

Med hjälp av lösningarna kan användarna utvinna och analysera data från till exempel mobiler, läsplattor och drönare. Erbjudandet består främst av mjukvarulösningar som licensieras ut till användarna, men innehåller även en del hårdvara.

En kvartett ägare

Största ägare är Alcur Fonder med knappt 19% av kapitalet och 13% av rösterna. Spotify-grundaren Martin Lorentzons investeringsbolag Cervantes Capital är näst störst med runt 10% av kapital och röster. Tredje störst är Martin Gren som har knappt 8% av kapitalet och 22% av rösterna. Edastra som ägs av Robert Ahlin är fjärde störst med knappt 7% av kapitalet och 16% av rösterna. I övrigt domineras ägarlistan av diverse fonder och institutioner.

Peter Gille är VD sedan augusti 2024 (tillförordnad sedan juni 2024) och var tidigare ordförande för MSAB från 2023 (och ledamot från 2020). Gille har tidigare varit VD för Cambio (journalsystem för sjukvården) samt Nexus Technology (IT-säkerhet) samt haft ledande positioner på mjukvarubolaget Oracle. Peter Gille äger aktier för cirka 3 Mkr (0,34% av kapitalet).

Jesper Kärrbrink är ordförande sedan i somras och äger aktier för 0,5 Mkr. Kärrbrink har tidigare varit VD för Mr Green, Svenska Spel, Eniro och Euroflorist.

| Affärsvärldens huvudscenario | 2023 | 2024E | 2025E | 2026E |

| Omsättning | 417 | 413 | 454 | 499 |

| – Tillväxt | 14,8% | -1,0% | 10,0% | 10,0% |

| Rörelseresultat | 41 | 70 | 82 | 95 |

| – Rörelsemarginal | 9,8% | 17,0% | 18,0% | 19,0% |

| Resultat efter skatt | 30 | 52 | 63 | 73 |

| Vinst per aktie | 1,62 | 2,82 | 3,40 | 4,00 |

| Utdelning per aktie | 1,50 | 1,50 | 1,75 | 2,00 |

| Direktavkastning | 3,3% | 3,3% | 3,9% | 4,5% |

| Avkastning på eget kapital | 26% | 43% | 44% | 40% |

| Kapitalbindning | 7% | 9% | 11% | 13% |

| Nettoskuld/Ebit | -2,1x | -1,3x | -1,4x | -1,5x |

| P/E | 27,8x | 15,9x | 13,2x | 11,2x |

| EV/Ebit | 18,2x | 10,6x | 9,1x | 7,8x |

| EV/Sales | 1,8x | 1,8x | 1,6x | 1,5x |

| Kommentar: Exklusive engångsposter var rörelsemarginalen 16,2% år 2023. | ||||

Under perioden 2017-2020 var omsättningen i stort sett oförändrad. MSAB har satsat på att utveckla nya produkter och andra tillväxtsatsningar. Det påverkade marginalen negativt.

Våren 2023 lämnade Joel Bollö VD-posten efter drygt 20 år på posten. Peter Heuman tillträdde som permanent VD hösten 2023, men lämnade redan i juni 2024 efter att inte haft en samsyn med styrelsen kring bolagets utveckling.

2023 steg omsättningen 15% (11% i lokala valutor) och landade på 417 Mkr. Rörelsemarginalen var 9,8% (5,2). Exklusive omstruktureringskostnader och andra poster av engångskaraktär på totalt 26,8 Mkr var rörelsemarginalen 16,2%. MSAB har inte några uttalade finansiella mål avseende tillväxt eller rörelsemarginal.

| MSAB | Q1-Q3 2024 | Q1-Q3 2023 |

| Omsättning | 287 Mkr | 300 Mkr |

| Tillväxt Y/Y | -4,3% | 13,1% |

| Organisk tillväxt | -3,9% | 11,0% |

| Bruttomarginal | 93,8% | 90,1% |

| Rörelsekostnader | 250 Mkr | 234 Mkr |

| Tillväxt Y/Y | 6,9% | 5,7% |

| Rörelseresultat | 18,8 Mkr | 36,0 Mkr |

| Ebit-marginal | 6,5% | 12,0% |

| Resultat per aktie | 0,71 kr | 1,57 kr |

Första nio månaderna 2024 föll omsättningen cirka 4%. Bruttomarginalen var 94% (90) och Ebit-marginalen 6,5% (12,0).

Andra kvartalet var särskilt svagt då omsättningen föll 25% organiskt. Jämförelsetalen för Q2 2023 var dock svåra då MSAB erhöll ett par större orders. Normalt sett är tredje och fjärde kvartalet klart starkast till följd av säsongseffekter då myndigheternas budgetår löper ut.

I det tredje kvartalet var tillväxten 7% (8% organiskt) och omsättningen landade på 115 Mkr (108). Rörelsemarginalen skalade fint och stärktes till 26,9% (23,2). MSAB har en bruttomarginal på omkring 90% så vid stigande volymer finns potential till höga marginaler.

| Kassaflöde | 2021 | 2022 | 2023 | R12M | Totalt |

| Ebit | 44,3 Mkr | 18,8 Mkr | 67,7 Mkr | 18,8 Mkr | 150 Mkr |

| Löpande | 10,2 Mkr | 49,8 Mkr | 75,0 Mkr | 18,6 Mkr | 154 Mkr |

| Investeringar | -0,2 Mkr | -1,7 Mkr | -0,7 Mkr | -0,5 Mkr | -3,1 Mkr |

| Fritt kassaflöde | 10,0 Mkr | 48,1 Mkr | 74,3 Mkr | 18,1 Mkr | 151 Mkr |

| Fritt kf / Ebit | 23% | 256% | 110% | 96% | 101% |

Underliggande tillväxt

Historiskt sett har polis, försvar och underrättelsetjänst varit de viktigaste kundgrupperna. Att kunna erbjuda produkterna till fler kundgrupper som till exempel privata aktörer och företag är ett sätt att öka den adresserbara marknaden. En del företag behöver verktyg för att kunna utreda potentiella bedrägerier eller liknande.

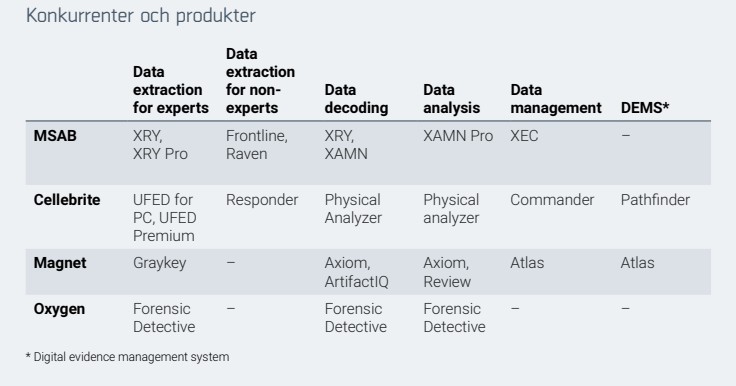

En ständig risk är den snabba teknikutvecklingen i branschen. Den mobilforensiska industrin utvecklas kontinuerligt. Att MSAB kan låsa upp och extrahera information ur nya modeller av mobiltelefoner är centralt för bibehålla bolagets konkurrenskraft.

Den största konkurrenten är israeliska Cellebrite som sedan 2021 är noterade i USA. Cellebrites prognos för 2024 är att omsätta 397-401 miljoner dollar (22-23% tillväxt) samt nå en justerad Ebitda-marginal på 24-25%. Bolaget säljer lösningar till både myndigheter och privata företag. Cellebrite värderas till 8,6 gånger intäkterna och 37x rörelsevinsten på prognoserna för 2025E.

Uppköp

I januari 2023 lade Thoma Bravo ett bud på en annan konkurrent, nämligen kanadensiska Magnet Forensics. Magnet grundades 2010 och noterades på Torontobörsen för några år sedan.

År 2021 omsatte Magnet runt 640 Mkr med 24% Ebitda-marginal. Budet värderade Magnet till 1,2 miljarder dollar (15% budpremie) vilket motsvarade en multipel på 11 gånger omsättningen (EV/Sales) samt 193x rörelsevinsten (EV/Ebit) på rullande tolv månader vid bud-tillfället. Grayshift och Magnet har nu slagits samman till Magnet.

Prognoser och värdering

I slutet av november tog MSAB en order på 19 Mkr från en statlig myndighet i USA. Kontraktet omfattar licensförnyelser för både XRY och XAMN, digital kriminalteknik för extraktion och analys. Intäkterna från ordern väntas rapporteras under Q4 2024.

Vi skissar på 7% tillväxt i fjärde kvartalet och att omsättningen sjunker 1% på helårsbasis. 2025 och 2026 skissar vi på 10% årlig tillväxt, vilket är ungefär i linje med vad den underliggande marknaden väntas växa.

Marginalmässigt räknar vi med 17% i år och 19% år 2026. MSAB har värderats till drygt 11 gånger rörelsevinsten i snitt de senaste fem åren. Använder vi en multipel på just 11x finns 50% uppsida på radarn.

| Bolag | Avkastning 1 år % | P/E 2025E | EV/Ebit 2025E | EV/Sales 2025E | Ebit-marginal 2025E % | Årlig tillväxt 2025E-2026E % |

| MSAB | -28% | 13,2x | 9,1x | 1,6x | 18,0% | 10,0% |

| Cellebrite | 158% | 84,3x | 37,3x | 8,6x | 23,0% | 17,2% |

| Enea | 83% | 15,1x | 15,0x | 2,4x | 16,1% | 7,4% |

| Formpipe | -10% | 20,8x | 16,9x | 2,3x | 13,7% | 9,5% |

| IAR Systems | -7% | 16,0x | 11,7x | 3,1x | 26,3% | 8,5% |

| RaySearch | 149% | 36,6x | 25,4x | 5,7x | 22,5% | 12,3% |

| Genomsnitt | 57% | 31,0x | 19,2x | 4,0x | 19,9% | 10,8% |

| Källa: Affärsvärlden / Factset | ||||||

Så agerar insiders

Senaste året har insynspersoner köpt aktier för 2 Mkr i MSAB. CFO Tony Forsgren köpte aktier för drygt 1,5 Mkr. Ordförande Kärrbrink köpte för 0,1 Mkr i somras och VD Peter Gille för 0,09 Mkr. Styrelseledamot Helena Holmgren köpte för cirka en kvarts miljon.

Inga försäljningar finns registrerade senaste året. Totalt sett är insynsägandet rätt blygsamt.

MSAB har en stark balansräkning med goda kassaflöden som möjliggör tillväxtsatsningar och utdelningar. I och med att MSAB inte aktiverar några utvecklingskostnader är vinstkvaliteten god vilket är ett plus i kanten. Nye VD Peter Gille har suttit i styrelsen i flera år.

Aktien var ned nästan 30% under 2024. Jämförelsetalen för kommande kvartal är lite enklare vilket borgar för god vinsttillväxt. MSAB värderas till tydlig rabatt mot andra mjukvarubolag. Rådet blir köp.

| Tio största ägare i Micro Systemation (MSAB) | Värde (Mkr) | Kapital | Röster |

| Alcur Fonder | 161,5 | 18,8% | 12,8% |

| Cervantes Capital | 81,7 | 9,5% | 10,5% |

| Martin Gren (Grenspecialisten) | 65,2 | 7,6% | 21,9% |

| Edastra AB | 55,7 | 6,5% | 15,5% |

| Lannebo Kapitalförvaltning | 37,9 | 4,4% | 3,0% |

| Avanza Pension | 36,9 | 4,3% | 2,9% |

| Aktia Asset Management | 33,7 | 3,9% | 2,7% |

| Micro Systemation AB (publ) | 31,6 | 3,7% | 2,5% |

| Handelsbanken Fonder | 16,1 | 1,9% | 1,3% |

| Schroders | 15,7 | 1,8% | 1,2% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Kapital | Röster |

| Peter Gille | 2,9 | 0,3% | 0,2% |

| Tony Forsgren | 1,7 | 0,2% | 0,1% |

| Fredrik Nilsson | 1,3 | 0,2% | 0,1% |

| Jesper Kärrbrink | 0,5 | 0,1% | 0,0% |

| Andreas Hedskog | 0,5 | 0,1% | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 0,9% | 0,6% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser