Analys FlexQube

Modulär medvind för Flexqube

| Flexqube | |

| Börskurs: 60,60 kr | Antal aktier: 8,2 m |

| Börsvärde: 496,9 Mkr | Nettokassa: 4 Mkr |

| VD: Anders Fogelberg | Ordförande: Christian Thiel |

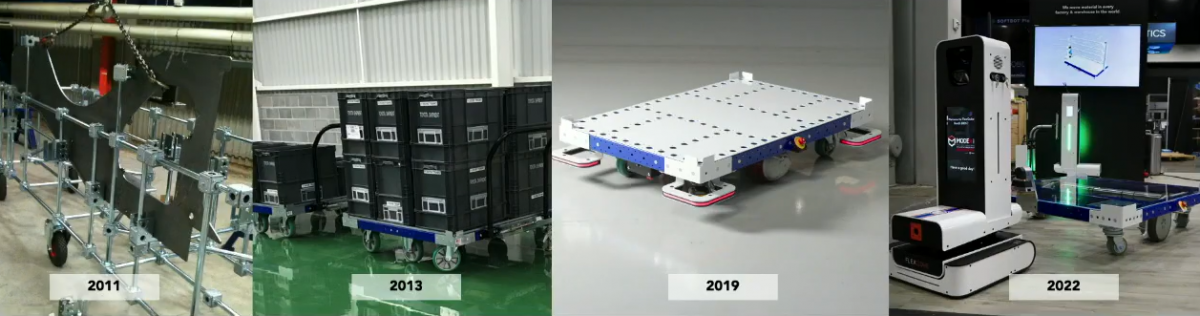

Flexqube (60,60 kr) är ett automationsbolag inom internlogistik som grundades 2010.

Bolaget levererar egenutvecklade vagnar och robotar till drygt 900 kunder, där namn som Amazon och Tesla agerar fjäder i hatten. Tillverkning sker i hemmastaden Göteborg samt i South Carolina, USA.

Bolaget växer för tillfället med över 100% men har en bit kvar till stadigvarande lönsamhet. Aktien noterades på First North i december 2017 och har sedan dess dubblats mot introduktionskursen 30 kronor.

Det är grundar-trion som återfinns överst i ägarlistan. Ordföranden Christian Thiel äger 23,6% av kapital och röster, ledamoten Per Augustsson 17,7% och VD Anders Fogelberg 15,3%. Vidare sitter Roosgruppen på 15,0%.

| Affärsvärldens optimistiska scenario | 2021 | 2022E | 2026E |

| Omsättning | 113 | 219 | 850 |

| – Tillväxt | +37,1% | +94,0% | +25,0% |

| Rörelseresultat | -22 | -24 | 94 |

| – Rörelsemarginal | -19,5% | -11,0% | 11,0% |

| Resultat efter skatt | -23 | -19 | 66 |

| Vinst per aktie | -2,74 | -2,34 | 8,00 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | -39% | -29% | >100% |

| Avkastning på operativt kapital | Neg. | Neg. | 55% |

| Nettoskuld/Ebit | e.m. | e.m. | 1,5 |

| P/E | e.m. | e.m. | 7,6 |

| EV/Ebit | e.m. | e.m. | 5,3 |

| EV/Sales | 4,4 | 2,3 | 0,6 |

INSPIRATION FRÅN LEGO

Flexqube startades som ett legoinspirerat modulärt koncept, med tanken att standardiserade byggblock skulle kunna monteras ihop till kundanpassade materialhanteringsvagnar. Snarare än att svetsas samman.

Idag har bolaget kompletterat dessa mekaniska vagnar med versioner som är utrustade med motorer, sensorer och mjukvara. Flexqube rör sig mot att verka inom robotlösningar för autonom förflyttning inom industri och lager, även om detta alltjämt utgör en mindre del av omsättningen.

Nedan följer en beskrivning av bolagets produktportfölj. eQart är företagets samlingsnamn för de robotiserade vagnslösningarna och innebär kort sagt att de mekaniska modulära byggblocken utrustas med digital styrning.

- Mekaniska materialhanteringsvagnar. Flexqubes grundkoncept som fortfarande utgör lejonparten av affären (75% av orderingången under första halvåret). Vagnarna sätts ihop med hjälp av fyra huvudsakliga byggblock med standardiserade kopplingar. Det är möjligt att uppgradera de mekaniska vagnarna till samtliga eQart-versioner.

- eQart Line. Roboten följer med hjälp av kamera en kontrast på golvet i form av tejp eller målad linje. Ingen särskild uppkoppling krävs utan all programmering sker via en “tablet” som är kopplad till roboten. En uppdatering av robotens styrsystem väntar i höst, vilket innebär bättre prestanda såsom 60% högre hastighet och nya integrationsmöjligheter med andra system, t ex rullbord.

- eQart Free. Mer avancerad robot, men fortfarande kundanpassad vad gäller exempelvis storlek. Roboten kan navigera fritt och ta sig förbi hinder. Det är eQart Free som kundrelationen med Amazon bygger på.

- eQart Navigator. Bolagets senaste robotprodukt som väntas certifieras i slutet av året. Mer standardiserad robotlösning som Flexqube erhållit positiva granskningsbesked på gällande patentering. Denna robot kommer endast i en version men kan koppla ihop sig med kundanpassade och motoriserade vagnar. VD Anders Fogelberg bedömer att orders kan börja komma runt årsskiftet men att försäljningen sedan kan släpa efter på grund av ledtid på komponenter.

Affärsmodellen för de mekaniska vagnarna bygger på intäkter per såld vagn. På robotsidan tillkommer möjligheter till eftermarknad i form av försäljning och uppdateringar av mjukvara samt servicekontrakt.

Men detta är än så länge på idéstadiet och Flexqube arbetar för tillfället med att ta fram en modell för att införliva återkommande intäkter. För eQart Line uppges detta bli möjligt i samband med den kommande systemuppdateringen, medan det är möjligt från start för kommande roboten eQart Navigation. Inom robotar arbetar bolaget även med en leasingmodell för vissa kunder.

Utöver allt detta är Flexqube distributör i Nordamerika och Sydafrika för det tyska företaget Stills vagntågskoncept Liftrunner.

FLERA GYNNSAMMA TRENDER

Det finns flera trender som spelar Flexqube i händerna. På dagens produktmarknader förväntar sig konsumenter oftast ett flertal valmöjligheter för produkter som tidigare fanns i bara en eller ett par versioner. Fenomenet föddes för länge sedan inom bilindustrin och har fått benämningen “mass customization”.

Det här är bra för Flexqube eftersom många varianter på i grunden samma produkt skapar komplexitet gällande materialflöden. Det driver enligt bolaget på en utveckling där vagnar ersätter gaffeltruckar när material ska transporteras internt och vara smidigt att lasta av. Flexqube ser nu att denna utveckling tar fart för dyrare kapitalvaror i e-handeln, där “mass customization” tidigare främst har berört mindre produkter.

RESHORING OCH PERSONALBRIST

Många tillverkande företag överväger eller har redan påbörjat en process att förlägga en större del av sin produktion på hemmaplan, så kallad reshoring. Pandemin har visat hur sköra de globala leverantörskedjorna kan vara.

Samtidigt råder personalbrist. Att hitta folk är överlag mycket utmanande särskilt på bolagets viktigaste marknad USA och löneinflationen i landet har varit betydande, inte minst för enklare jobb.

Allt detta ökar incitamenten till effektiviseringar. Företag som tar hem produktion och tampas med en tuff rekryteringssituation behöver titta på lösningar för att öka sin produktivitet.

Vidare växer marknaden för logistikrobotar kraftigt. För lagerrobotar väntas marknaden gå från ett värde på 7,1 miljarder dollar i år till 14,7 miljarder år 2030 (Statista). Detta gäller bara lager, sedan tillkommer fabriker.

Flexqube har om än från låga nivåer ökat omsättningen rejält sedan 2015, med en viss konsolidering 2018-2020. Marginalmässigt handlar det nu om att kravla sig över nollan och stanna där inom ett par år.

Ett bra steg på den vägen är att bruttomarginalerna som tidigare legat på drygt 45% tog ett rejält skutt till 58% i Q2 (47% i Q1). Ett större fokus på lönsamma projekt, skalfördelar och högre andel robotförsäljning har hjälpt till att lyfta bruttomarginalerna på sistone.

Likvida medel uppgick till 35,5 Mkr vid utgången av Q2 och ger bolaget finansiellt andrum att exekvera på sin strategi. I december 2021 genomfördes en riktad emission på 56 Mkr till kursen 70 kronor.

Det är möjligt att en kapitalanskaffning till är aktuell innan svarta siffror nås. Möjligheterna att lösa detta via en riktad emission med begränsad utspädning får bedömas som goda, trots nuvarande tuffa emissionsmiljö. Även lån bör kunna vara aktuellt.

INGET LIKNANDE KONCEPT PÅ MARKNADEN

Att det finns gynnsamma trender inom verksamhetsområdet är såklart ett plus men inget frikort till succé för ett litet bolag som Flexqube.

En faktor som emellertid talar för framgång på den mekaniska sidan är att det inte finns något liknande koncept som Flexqubes patenterade modulära lösning. VD Anders Fogelberg uppger för Afv att bolagsledningen har varit något förvånad över att ingen annan verkar ha satsat på att ta fram något som kan mäta sig med bolagets lösning.

Med hittills över 6000 kundunika vagnapplikationer genom åren har Flexqube en stark kunskapsbank att bygga vidare ifrån. Bolaget börjar nu nå en kritisk massa där de flesta nya projekt som kommer in liknar något man tidigare har gjort, vilket gör det mindre arbetsintensivt att ta sig an nya uppdrag. Ofta kan Flexqube numera helt enkelt återanvända och offerera exakt samma lösning som man tidigare levererat till en annan kund.

VARIT GENERÖSA

VD Anders Fogelberg förklarar att bolaget tidigare i erfarenhets- och marknadsföringssyfte var “generösa” med att ta fram nya lösningar på förfrågningar, som ibland inte ledde till order.

Det här har dock bidragit till det stora bibliotek av lösningar Flexqube nu sitter på och har enligt VD lönat sig.

Flexqube uppges numera vara bättre på att ta betalt och säljer en större andel av de projekt som ritas än tidigare. Här arbetar man för övrigt med ett företag i Indien, där cirka tio personer jobbar med att ta fram kundanpassade lösningar.

TUFFARE MATCH PÅ ROBOTSIDAN

När det kommer till robotprodukterna slåss Flexqube mot drakar som ABB och Rockwell Automation. Så vad talar för den lilla uppstickaren från Göteborg?

När Flexqube nu i större utsträckning skiftar över mot robotik kan man dra nytta av den modulära grundstrukturen på vagnarna, givet hög anpassningsbarhet på robotarna. Bolaget har för närvarande en bra position på marknaden vilket robotavtal med bolag som Amazon, Siemens och L’oréal vittnar om.

Men man ska inte underskatta större konkurrenters förmåga att utveckla konkurrenskraftiga robotar för internlogistik. Även om ett företag som ABB innan sitt förvärv av spanska Asti Mobile Robotics i fjol inte hade verkat inom nischen sitter bolaget naturligtvis på en robotexpertis som är svårmatchad för Flexqube.

PRESENTERA MATERIAL

Anders Fogelberg lyfter fram att något som skiljer Flexqube från konkurrenterna är att dessa främst har lagt fokus på att ta fram lösningar för transport. Flexqube har å sin sida även satsat på ergonomiskt effektiva lösningar när vagnen/roboten kommer fram till sitt mål och ska lastas av.

Det är det Flexqube avser med begreppet “presentera material”. VD beskriver det som att materialet “dukas” genom att till exempel hängas upp snarare än att bara ligga på en Europapall. Att se till helheten på detta sätt adderar värde för kunden menar Anders Fogelberg, som numera inte ser själva robottransporten som något mer än en hygienfaktor.

VD-BYTE

I samband med Q2-rapporten meddelades att Anders Fogelberg är på väg att kliva ned från VD-posten, för att istället anta en roll inom global strategi, försäljning och affärsutveckling. Afv ser det som ett tecken på mognad att Fogelberg väljer att lämna vidare stafettpinnen när Flexqube nu vill bli ett multinationellt robot- och automationsbolag.

Alltjämt innebär VD-bytet en risk. Anders Fogelberg blir kvar på posten fram till att en ny VD rekryterats. Han ser det som mest sannolikt att nya VD:n kommer att vara baserad i Sverige, men bedömer att organisationen på ledningsnivå kommer att ökas i USA framöver givet bolagets tyngdpunkt där.

OPERATIONELL UTVECKLING OCH VÄRDERINGSANSATS

Värderingen av Flexqube är så pass hög att aktien är helt ointressant om man tar på sig de konservativa glasögonen. Värderingsmässigt måste man istället välja en ansats som är mer anpassad för ”förhoppningsbolag”. Det innebär att man skissar på utfallet i ett optimistiskt scenario för att därefter göra en skattning av hur sannolikt ett sådant scenario är.

I ett sådant optimistiskt scenario så tänker vi oss för Flexqube följande utveckling:

- Tillväxten för 2022 fortsätter svagare än första halvårets 138,4% och landar på 94%. För åren 2023-2026 tänker vi oss en snittillväxt på cirka 40%. Det ger i så fall en omsättning på 850 Mkr för 2026. Något som kan väntas ge stöd åt tillväxten är att försäljningsvärdet på en robotlösning enligt VD är ungefär tio gånger så högt som för en mekanisk lösning. Flexqube har en målbild om att nå upp till andelen 50% robotförsäljning redan nästa år vilket låter något optimistiskt givet faktorer som komponentbrist. Om ett par år ser det dock realistiskt ut.

- Rörelsemarginalen fortsätter att förbättras och går från årets -11% (Afv:s prognos) till 10-12% för 2026. Den nivån baserar vi på den relativt höga bruttomarginalen och att det även finns uppenbara skalfördelar i sälj, marknad och annat.

- Värderingsmultipeln för ett bolag som presterat enligt punkterna ovan ska såklart vara hög. Vi hugger till med 20x EV/Ebit men det vore inte heller konstigt med en ännu högre värdering.

Om ovanstående optimistiska scenario skulle besannas så har vi en aktie som kan tre- eller fyrafaldigas fram mot 2026, med en bedömd uppsida på 211-282% beroende på rörelsemarginal. Vad är oddsen för det? Det är nog ganska hyggliga chanser om än inte riktigt en slantsingling 50/50.

Gillar man det här och tror att oddsen är lite bättre än så är aktien köpvärd. Är man mer försiktig vilket Afv väljer att vara så stannar rådet vid neutral.

| Tio största ägare i Flexqube | Värde (Mkr) | Kapital/Röster |

| Christian Thiel | 125 | 23,6% |

| Per Augustsson | 94 | 17,7% |

| Anders Fogelberg | 81 | 15,3% |

| Håkan Roos (RoosGruppen) | 79 | 15,0% |

| Nils-Robert Persson | 31 | 5,9% |

| FE Fonder | 13 | 2,4% |

| Avanza Pension | 11 | 2,0% |

| Staffan Persson | 9 | 1,7% |

| Nordnet Pensionsförsäkring | 6 | 1,1% |

| Johan Karlsson | 5 | 1,0% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser