Analys Solteq

Mer digitalt Solteq ger köpläge

Solteq är en finsk konsult inom mjukvaruinstallation. Bolaget har inte mycket egen mjukvara att skryta med utan återförsäljer och implementerar mjukvara från företag som IBM, Microsoft och SAP. Det kan gälla programvara som affärssystem, säljsystem, logistiksystem eller lagerhanteringssystem och kunderna finns framför allt inom detaljhandeln men även inom service- och industrisektorn.

Bolagets historiska utveckling är inte fantastisk. Organiskt har inte omsättningen växt nämnvärt på flera år. Det som lyfter intrycket i diagrammet ovan är istället två större förvärv, Aldata 2012 och nu senast Descom i mitten på förra året.

Descom-förvärvet dubblerade koncernens omsättning i ett slag, från 35 miljoner euro till knappt 70. Förvärvskostnader och integrationsarbetet har delvis tyngt resultatet under 2015 men idag taktar bolaget återigen kring en rörelsemarginal på 5–6 procent.

Descom har jämfört med Solteq mer verksamhet inom den digitala världen. Bolaget har många kunder med helt digitala affärsmodeller och här erbjuder Descom tjänster och konsultverksamhet inom till exempel digital marknadsföring, sökordsoptimering, analys av kunddata, med mera.

Bakgrunden till förvärvet var just att bredda Solteqs erbjudande inom mjukvara för traditionella fysiska distributionskedjor med Descoms digitala fokus. Utöver detta räknade man med att lyfta bort en del centrala kostnader vilket skulle ge ytterligare någon procentenhet på rörelsemarginalen.

Men effekterna av förvärvet är i dagsläget inte helt enkla att nysta ut. Historiska siffror för Descom är svårt att få tag på och verksamheten har relativt snabbt införlivats i Solteq-koncernen. Förvärvet har dessutom sammanfallit (kanske inte helt slumpartat?) med en period då Solteq-bolaget tappat omsättning, samtidigt som Descom vuxit.

Det som står klart är dock att båda bolagen verkar ha tjänat någonstans kring 9-12 procents rörelsemarginal före avskrivningar (Ebitda). Efter avskrivningar och med lite mindre kostnadsbesparingar inräknade innebär det att en rörelsemarginal på 7 procent inte är orimligt för den nya koncernen. Om man dessutom räknar in att avskrivningarna är betydligt högre än de investeringar som görs skulle man kunna lägga på ytterligare en procentenhet ovanpå detta.

Det nya digitala benet i Solteq-koncernen är dessutom en affär där intresset åtminstone inte borde minska framöver. Den finska marknaden överlag visar också vissa tecken på att vakna till liv vilket är positivt. Sammantaget ger det här ganska goda odds att framtida resultat kan bli något högre än dagens, och det bör ge aktien lite skjuts.

| Solteq (EUR) | EUR | |||

| Börskurs: | 1,67 | |||

| Antal aktier (miljoner): | 17,8 | |||

| Börsvärde: | 30 miljoner | |||

| Nettoskuld: | 18 miljoner | |||

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 54 | 71 | 73 | 75 |

| – Tillväxt | 32,8% | 30,0% | 3,0% | 3,0% |

| Rörelseresultat | 1 | 4 | 5 | 5 |

| – Rörelsemarginal | 2,4% | 5,5% | 6,5% | 7,0% |

| Resultat efter skatt | 0 | 2 | 3 | 4 |

| Vinst per aktie | 0,01 | 0,13 | 0,19 | 0,22 |

| Utdelning per aktie | 0,00 | 0,04 | 0,06 | 0,08 |

| P/E | 278,3 | 12,8 | 8,8 | 7,6 |

| EV/EBIT | 37,3 | 12,4 | 10,1 | 9,1 |

| EV/Sales | 0,9 | 0,7 | 0,7 | 0,6 |

Men det saknas inte osäkerhet. Förvärvet med bristande historik i kombination med organisationsförändringar gör det som sagt svårt att se exakt vad som händer i dagsläget. Koncernen har växt med några procent organiskt sedan samgåendet, men det är svårt att veta om det är det gamla Solteq som fortsätter tappa och Descom som växer kraftigt, eller om båda växer mer beskedligt.

Rörelseresultatet har dessutom varit en besvikelse sedan förvärvet. Beror det på fortsatta omstruktureringskostnader eller försämrad lönsamhet i den underliggande verksamheten?

Siffrorna tyder på att lönsamheten i Descom verkar ha sjunkit. Kanske har man prioriterat tillväxt över marginaler? Eller så har riskkapitalbolaget som sålde Descom sminkat upp siffrorna något innan försäljningen? Det finns också en risk att sammanslagningen av dessa två konsultföretag helt enkelt inte går så smärtfritt som det ursprungligen var tänkt.

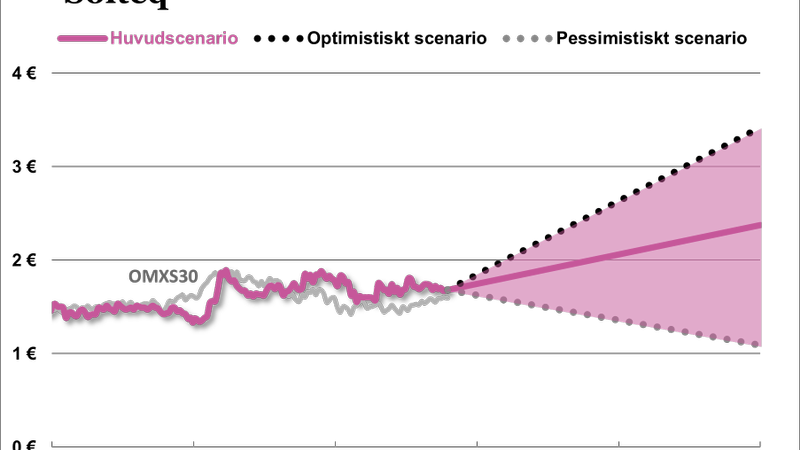

Men även när vi tar höjd för sämre lönsamhet i Descom lutar vi åt att en rörelsemarginal på 7 procent borde vara möjlig att mäkta med. Värderar man detta till en relativt normal konsultvärdering på 9 gånger rörelseresultatet (EV/Ebit) så ser Solteq rätt intressant ut med en potential på drygt 40 procent. Vi sätter därför köp på aktien.

Fördjupad analys Solteq

Solteqs affärsmodell

Från och med 1 januari 2016 består Solteq av två affärsområden, Customer Solutions och Digital Solutions. Bolaget beskriver själva dessa på följande sätt:

Solteq Digital Solutions segment offers its clients the following:

- Services and consultation related to digital commerce and supply chain management.

- Digital marketing and analytics services.

- Customer experience planning and implementation services.

- Master data and integration services.

- Customised continuous service packages.

Solteq Customer Solutions segment offers its clients the following:

- Integrated total solutions related to logistics, store operations, restaurant operations, customer service, payments and management of loyal customer relationships to enhance business operations.

- ERP and financial management systems and related optimisation, integration and application management services and reporting solutions.

Solteqs marknad

Solteq har dotterbolag i Sverige, Danmark och Polen men merparten av omsättningen kommer från hemmamarknaden Finland.

Bland konkurrenterna finns ett fåtal stora, globala aktörer med över 100 000 anställda samt mängder av mindre, extremt fokuserade bolag med ett tiotal anställda. Även traditionella IT-konsultbolag är konkurrenter inom vissa typer av projekt.

Förvärv och avyttringar

2012 förvärvade Solteq bolaget Aldata Solutions som utökade Solteqs erbjudande inom distributionskedjehantering, affärssystem och kundlojalitetssystem. Bolaget omsatte drygt 13 miljoner euro och hade en rörelsemarginal på cirka 9 procent. För det betalade Solteq cirka 7 gånger rörelseresultatet.

2015 förvärvade man Descom med verksamhet mot e-handel och digital marknadsföring. Den förvärvade delen av Descom hade 2014 en omsättning på drygt 27 miljoner euro med ett rörelseresultat före avskrivningar (Ebitda) på 3,3 miljoner euro. Bolaget köptes till en värdering på 7 gånger detta rörelseresultat.

Solteq avyttrade i början av 2016 bolaget MainIoT Software som levererar olika datahanteringssystem och underhållssystem. MainIoT omsatte 5 miljoner euro 2015 och hade en rörelsemarginal på 12 procent. Bolaget såldes för 12 gånger rörelseresultatet med möjlighet till ytterligare en resultatmultipel i betalning om vissa mål uppfylls.

Solteqs strategi och mål

Solteqs långsiktiga mål är följande:

- Minst 20 procents omsättningsökning per år

- Rörelsemarginal över 8 procent

- Nettoskuld i relation till rörelseresultat före avskrivningar (Ebitda) lägre än 3,5

- Utdelning på cirka 30 procent av nettovinsten

Omsättningsmålet framstår som högt satt med tanke på den närmast obefintliga organiska tillväxten i Solteq innan Descom-förvärvet. Rörelsemarginalmålet är aggressivt men inte på något sätt omöjligt att uppnå.

| Solteqs 10 största aktieägare | % |

| Sentica Buyout III Ky | 26,0 |

| Keskinäinen Työeläkevakuutusyhtiö Elo | 11,2 |

| Profiz Business Solution Oyj | 10,0 |

| Saadetdin Ali | 7,9 |

| Keskinäinen Työeläkevakuutusyhtiö Varma | 7,0 |

| Solteq Oyj | 4,6 |

| Aalto Seppo Tapio | 3,8 |

| Roininen Matti Juhani | 2,4 |

| Lamy Oy | 1,3 |

| Sentica Buyout III Co-Investment | 1,0 |

Solteqs aktie

Största ägare i Solteq är det finska riskkapitalbolaget Sentica. Det är ett bolag som investerar i och utvecklar små- och medelstora finska bolag. Sentica är nu inne på sin tredje buyout-fond som reste en bit över motsvarande 1 miljard kronor i kapital. Sentica investerade ursprungligen i Descom 2009, men blev i och med samgåendet mellan Descom och Solteq största ägare i Solteq.

Till kursen 1,67 euro har Solteq ett börsvärde på 30 miljoner euro.

Historiskt har aktien värderats kring 0,7 gånger försäljningen (EV/Sales). Det är ungefär runt den nivå aktien handlas idag. Men kassaflödena är starka som de ofta är i konsultliknande bolag, och det innebär att om man även framgent värderar Solteq till 0,7 gånger försäljningen så finns det en avkastningspotential på mer än 50 procent på några års sikt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.