Analys MEKO

Mekonomen är en bildel som passar huvudägarens bygge

I april för ett år sedan analyserade Börsplus Mekonomen (börskurs 169 kr den 23/6). Trots en låg värdering så fick den kärvande tillväxten oss att landa i ett avvaktande råd.

Det var ingen dum slutsats för sedan dess har utvecklingen varit knackig med omorganisation och besparingsprogram i Sverige och stora förluster i MECA:s danska exportaffär (som nu avyttrats).

Aktien har därför fallit en del samtidigt som övriga börsen har rusat. Mekonomen värderas nu till drygt 12 gånger nästa års rörelseresultat (EV/Ebit) mot tidigare nästan 14.

| Mekonomen | SEK | |||

| Börskurs: | 169,00 | |||

| Antal aktier (miljoner): | 35,9 | |||

| Börsvärde: | 6 067 Mkr | VD | Pehr Oscarson | |

| Nettoskuld: | 1 457 Mkr | Styrelseordförande | John Quinn | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 5 937 | 6 056 | 6 177 | 6 300 |

| – Tillväxt | 3,1% | 2,0% | 2,0% | 2,0% |

| Rörelseresultat | 481 | 606 | 649 | 693 |

| – Rörelsemarginal | 8,1% | 10,0% | 10,5% | 11,0% |

| Resultat efter skatt | 335 | 436 | 472 | 503 |

| Vinst per aktie | 9,33 | 12,10 | 13,10 | 14,00 |

| Utdelning per aktie | 7,00 | 10,00 | 10,80 | 11,50 |

| Avkastning på eget kapital | 15% | 17% | 17% | 17% |

| Operativt kapital/omsättning | 17% | 17% | 17% | 17% |

| Nettoskuld/EBIT | 3,0 | 1,8 | 1,5 | 1,3 |

| P/E | 18,1 | 14,0 | 12,9 | 12,1 |

| EV/EBIT | 15,7 | 12,4 | 11,6 | 10,9 |

| EV/Sales | 1,3 | 1,2 | 1,2 | 1,2 |

Däremot har det hänt saker på ägarsidan. Efter att ha följt Mekonomen under flera år köpte den amerikanska branschkollegan LKQ i december knappt 27 procent av bolaget från tidigare huvudägaren Axel Johnson AB.

I länken här till LKQ:s årsredovisning för 2016 kan den särskilt intresserade ta del av själva köpeavtalet mellan LKQ och Axel Johnson på sidan 252–254.

LKQ är ett amerikanskt S&P 500-bolag med ett börsvärde på ungefär 10 miljarder dollar. LKQ står för ”Like Kind and Quality” vilket betyder ungefär ”likadan sort och kvalitet” och brukar syfta på reservdelar av samma kvalitet som originaldelar. Kärnverksamheten för LKQ är alltså reservdelar och då gärna begagnade reservdelar som man får genom att bilar demonteras så att felfria komponenter kan återanvändas.

Men frågan är om amerikanerna kommer nöja sig med att vara minoritetsägare i Mekonomen. När vi tittar på saken ser vi ett antal faktorer som tyder på att ett uppköp vore mer rimligt:

- LKQ har en tillväxt- och förvärvsstrategi i allmänhet som är riktad mot Europa i synnerhet. Sedan 2015 har LKQ bara i Sverige köpt upp åtminstone tre bildemonteringsbolag samt minoritetsposten i Mekonomen. Att LKQ skulle vilja integrera dessa tillsammans med Mekonomen är inte otänkbart och påminner om den modell som LKQ redan använder i Storbritannien.

- LKQ lyfter i sin kommunikation fram Mekonomen som ett plattformsförvärv. Det är inte otänkbart att man ser Mekonomen som en del i ett större spel på den nordiska marknaden. Men om det är syftet lär man inte nöja sig med en minoritetspost i Mekonomen.

- LKQ:s Europachef John Quinn menar att de nekats genomföra due diligence inför köpet och det påståendet dementeras inte av Mia Brunell Livfors, vd på Axel Johnson AB. En tolkning av det är att LKQ velat köpa ut hela bolaget från börsen men förpassats till att, åtminstone inledningsvis, bara köpa Axel Johnsons kontrollpost. Om så är fallet är det inte otänkbart att bud kommer tids nog. I dag har LKQ två representanter i styrelsen och om de gillar vad de ser är det ett troligt framtidsscenario.

- Den tesen stöds också av att LKQ traditionellt har fokuserat på helägda investeringar. Bläddrar man igenom LKQ:s förteckning över koncernens drygt hundra icke-amerikanska dotterbolag är det bara några enstaka som inte är helägda.

- Mekonomen har underpresterat jämfört med börsen i stort och aktien ser inte särskilt dyr ut. På innevarande års förväntade vinst handlas bolaget till 12,5 gånger rörelseresultatet (EV/Ebit) vilket kan jämföras med 14,5 för LKQ. Det innebär att LKQ med en sedvanlig budpremie och lite synergier kan förvärva Mekonomen till en likvärdig värdering. Ett lånefinansierat bud innebär också en tydlig skjuts i vinst per aktie från dag ett.

- Mekonomen håller som bäst på att konsolidera sina svenska lager till Strängnäs. Här bygger man ett nytt helautomatiskt lager samtidigt som hela koncernen kommer jobba med samma varuflödesplattform. Under en period kommer Mekonomen driva dubbla lager för att säkerställa en övergång som blir smärtfri för kunderna. Det låter klokt men bäddar för lite dubbla kostnader under något år. Logistikunderleverantören TGW råkar vara samma aktör som byggt LKQ:s nya lager i Europa. Det lär åtminstone inte försvåra en integration av Mekonomen och LKQ.

Tabellen nedan visar hur ett förvärv av Mekonomen skulle påverka LKQ:s nyckeltal. Det är lätt att se att sådan affär skulle gå att räkna hem för LKQ samtidigt som man kommer framåt i sin övergripande strategi.

| Estimat för 2017. Alla siffror i US dollar | LKQ | Mekonomen | Ny koncern |

| Ebitda | 1 100 | 85 | 1 185 |

| Ebit | 900 | 65 | 965 |

| Köpeskilling (räknat på ca 35 % premie) | 700 | ||

| Nettoskuld | 3 050 | 150 | 3 900 (inkl. köpeskilling) |

| ND/Ebitda | 2,8x | 1,8x | 3,3x |

| EPS (givet 3 % skuldränta på förvärvsfinansieringen) | $1,87 | $1,98 |

Skuldsättningen i den nya koncernen blir visserligen något hög, men här tar vi inte alls hänsyn till eventuella synergier eller att Mekonomen har potential till högre lönsamet. En affär av det här slaget vore alltså fullt genomförbar. Och viktigast av allt är kanske att ett helägt Mekonomen skulle passa bättre in i LKQ:s strategi.

| Bolag | Börsvärde | P/E 2018 | EV/EBIT 2018 | EV/Sales 2018 | EBIT-marginal 2018 % | Årlig omsättningstillväxt 2017-2019 % |

| Mekonomen | 6,1 mdkr | 13,4 | 11,7 | 1,3 | 10,7 | 2,1 |

| Bilia | 8,6 mdkr | 12,1 | 10,0 | 0,4 | 3,7 | 2,7 |

| Swedol | 2,4 mdkr | 11,6 | 10,0 | 0,9 | 8,8 | 3,8 |

| Clas Ohlson | 10,4 mdkr | 18,0 | 13,1 | 1,1 | 8,5 | 4,3 |

| LKQ | $10,0 mdr | 15,5 | 12,6 | 1,3 | 10,1 | 3,8 |

| O’Reilly Automotive | $20,6 mdr | 17,1 | 11,4 | 2,3 | 20,4 | 6,3 |

| Advance Auto Parts | $8,9 mdr | 15,2 | 10,0 | 1,0 | 9,9 | 2,9 |

| Autozone | $16,6 mdr | 12,5 | 9,9 | 1,9 | 19,3 | 4,0 |

| Genomsnitt | 14,4 | 11,1 | 1,3 | 11,5 | 3,7 | |

| Källa: SvD Börsplus/Factset | ||||||

| Definition | Börskurs delat på förväntad vinst per aktie för 2018 | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2018 | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2018 | Förväntad rörelsemarginal 2018 | Förväntad årlig tillväxt 2017-2019 |

Hur ska man se på Mekonomen som aktie? Det finns inslag av både sparaktie (stabil marknad och goda kassaflöden) och turnaround (historiska problem och en potential som sällan infriats).

Bilmarknaden står inför stora förändringar och det är så klart inte ett plus för en marknadsledare som har mer att förlora än vinna. De långsiktiga frågorna överskuggas dock på ett positivt sätt av chansen till ett uppköpsbud från huvudägaren LKQ. Risken finns så klart att de inväntar eller frammanar ett läge med nedpressad vinst men stora företag brukar bry sig mer om det strategiska och industriella än om finansiellt finlir.

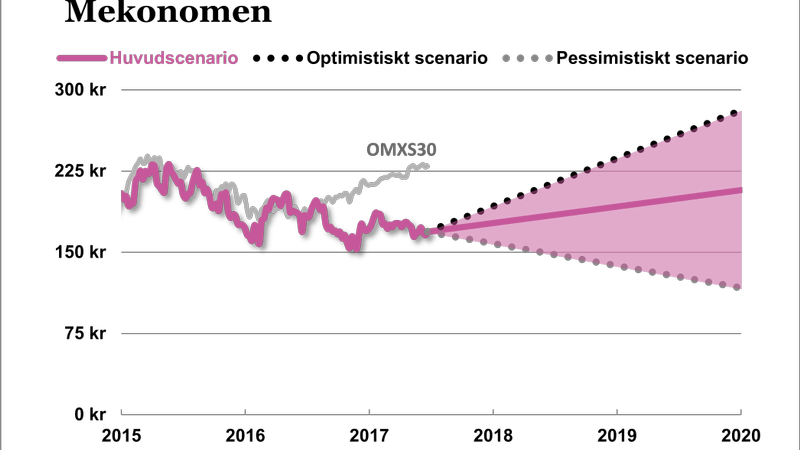

Budchansen i kombination med ett huvudscenario där Mekonomen på egna meriter kan ge en hygglig avkastning räcker gott för ett köpläge.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.