Analys LMK Group (Linas Matkasse)

LMK Group: Värdefälla eller kursdubblare?

| LMK Group (Linas Matkasse) | |

| Börskurs: 46,50 kr | Antal aktier: 12,7 m |

| Börsvärde: 590 Mkr | Nettokassa: 15 Mkr |

| VD: Walker Kinman | Ordförande: Mathias Hedlund |

LMK Group (46,50 kr) säljer hemlevererade måltidslösningar i Skandinavien. I Sverige verkar bolaget under varumärket Linas Matkasse. I Norge heter koncernens varumärken Godtlevert och Adams Matkasse. Medan den danska motsvarigheten kallas RetNemt Måltidskasser.

Kunderna är privatpersoner som beställer och prenumererar på matkassar med tillhörande recept. Koncernen har idag cirka 118 000 aktiva kunder och drygt 405 000 registrerade kunder i Sverige, Norge och Danmark.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 1 225 | 1 400 | 1 512 | 1 603 |

| – Tillväxt | +12,1% | +14,3% | +8,0% | +6,0% |

| Rörelseresultat | 92 | 77 | 79 | 80 |

| – Rörelsemarginal | 7,5% | 5,5% | 5,3% | 5,0% |

| Resultat efter skatt | 65 | 51 | 58 | 59 |

| Vinst per aktie | 5,13 | 4,10 | 4,60 | 4,60 |

| Utdelning per aktie | 0,00 | 1,00 | 1,00 | 1,00 |

| Direktavkastning | 0,0% | 2,2% | 2,2% | 2,2% |

| Avkastning på eget kapital | 46% | 18% | 18% | 16% |

| Avkastning på operativt kapital | – | 100%+ | 100%+ | 100%+ |

| Nettoskuld/EBIT | 1,9 | 0,0 | -0,3 | -0,7 |

| P/E | 9,1 | 11,3 | 10,1 | 10,1 |

| EV/EBIT | 6,3 | 7,5 | 7,2 | 7,2 |

| EV/Sales | 0,5 | 0,4 | 0,4 | 0,4 |

Notering – efter rekordår i ryggen

När LMK Group noterades i våras såldes bolaget ut till börsen med ett rekordår i ryggen. På den bakåtblickande vinsten såg aktien inte alls särskilt dyr ut (11 gånger rörelsevinsten). Börsvärdet var cirka en miljard och teckningskursen 79,50 kronor.

Vi på Affärsvärlden lyfte fram att bolagets finansiella historik inte imponerade och avrådde från att teckna aktien. Aktien är ned drygt 40% sedan teckningskursen.

2020 var som sagt ett rekordår för LMK Group. Bolaget gynnades, likt andra näthandelsaktörer, av den snabba förflyttningen mot e-handel när pandemin slog till. I Sverige var e-handelstillväxten för dagligvaror hela 95% jämfört med 2019. LMK Group gynnades men det var nog framför allt aktörer som MatHem och Mat.se samt livsmedelsbutiker med näthandel som fick det riktigt stora uppsvinget.

Stabil inledning på 2021

I grafiken härintill visas LMK Groups tillväxt och marknadstillväxten för dagligvaror på kvartalsbasis senaste tiden. Första kvartalet 2020 var svagt för LMK med negativ tillväxt (-2%). Därefter har tillväxten accelererat. Samtidigt har inledningen på 2021 varit helt okej med 31% (Q1) respektive 18% tillväxt (Q2). Jämförelsetalen i andra kvartalet var ganska tuffa.

| LMK | Q2 2021 | Q2 2020 |

| Omsättning | 381,0 Mkr | 324,1 Mkr |

| Tillväxt | 17,5% | 17,0% |

| Marknadsföringskostnader | -42,9 Mkr | -18,4 Mkr |

| Rörelseresultat | 35,3 Mkr | 45,8 Mkr |

| Ebit-marginal | 9,3% | 14,1% |

Att rörelseresultatet i Q2 sjönk, berodde till stor del på högre marknadsföringskostnader. Nyckeltal som aktiva kunder (+15,6%) och genomsnittligt ordervärde (+3,9%) pekade i rätt riktning i Q2.

Integration av danska RetNemt

Under andra halvåret 2021 kommer LMK arbeta med integreringen av danska RetNemt. LMK förvärvade majoriteten av aktierna redan 2016 och resterande del i samband med noteringen i våras. Tanken är att flytta över till ett gemensamt affärssystem och teknisk plattform. Vilket på sikt kommer leda till stordriftsfördelar och snabbare tillväxt i Danmark, bedömer ledningen. Integrationen förväntas bli klar innan årsskiftet 2021/22.

I samband med halvårsrapporten uppgav ledningen att LMK fortsätter se hög aktivitet under inledningen av Q3. Det tredje kvartalet är ett säsongsmässigt svagt kvartal då många kunder är på semester och då pausar leveranserna. Trots tuffare jämförelsetal räknar LMK med bra tillväxt under årets andra halvår.

Underliggande tillväxt

Statistik från e-handelsbarometern visar att e-handeln ökade med 40% ifjol jämfört med 2019 i Sverige. Den snabbast växande kategorin var just dagligvaror på nätet (+95 %), följt av möbler och heminredning (+63 %) samt skönhet och hälsa (+59 %).

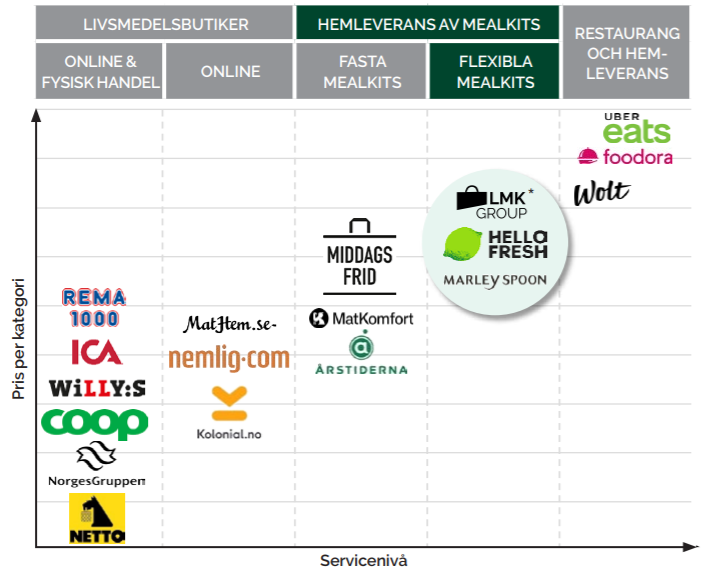

Det senaste åren har det etablerat sig en rad aktörer på marknaden inom försäljning av livsmedel av olika slag. I bilden nedan, som är hämtad från LMK Groups prospekt, finns en översikt över de olika marknadssegmenten.

Traditionella livsmedelsbutiker som ICA, Coop och Willys tillhandahåller numera olika typer av e-handelslösningar. Axfood som driver Hemköp och Willys förvärvade i början av 2017 Matse Holding (Mat.se) för 554 Mkr motsvarande 1,8 gånger omsättningen R12M, som då var noterat på First North. I maj 2017 förvärvade Axfood också Middagsfrid, som är en konkurrent till Linas Matkasse.

Det finns även renodlade onlineaktörer som svenska MatHem, samt danska Nemlig och norska Kolonial. Den digitala mathandeln står för cirka 5% av den totala livsmedelsförsäljningen i Sverige.

Inom hemleverans av måltidslösningar (på branschspråk kallat mealkits) finns två typer.

- Fasta mealkits är aktörer som erbjuder en eller flera veckomenyer där kunden saknar möjlighet att byta ut recept eller rätter inom vald meny. Här finns aktörer som Middagsfrid, Matkomfort och Årstiderna (ekologiskt fokus).

- Vid flexibla mealkits kan kunden skräddarsy sin egen matkasse från ett urval av recept. LMK Group är verksamma inom detta segment. Konkurrenter är HelloFresh och Marley Spoon.

Kunderna kan vanligtvis välja mellan 40-50 olika recept, eller låta LMK Group välja veckomenyn. Verksamheten i Sverige har ett större fokus på hälsosam kost och det finns olika typer av vegetariska alternativt samt måltider och recept som är extra lättlagade.

Under 2019 och 2020 har LMK Group övergått alltmer mot flexibla matkassar. Det är säkerligen en sund strategi. Allt fler konsumenter verkar efterfråga flexibilitet och möjligheter att kunna anpassa och byta ut recept.

Stark marknadsposition

I Norge har LMK Group enligt bolagets egen bedömning cirka 95% av marknaden för måltidsleveranser. I Sverige bedöms motsvarande marknadsandel till 30% samt 20% i Danmark.

Den tyska jätten HelloFresh har etablerat sig i Sverige sedan 2019. HelloFresh är grundat av svenska Jessica Schultz och är noterat på Frankfurtbörsen.

Välkänt varumärke

LMK Groups konkurrensfördelar är dels bolagets starka varumärken. Linas Matkasse var en av pionjärerna inom måltidsleveranser i Sverige. Och koncernens övriga varumärken har starka positioner i våra grannländer. Enligt en undersökning hade Linas Matkasse en spontan ”varumärkeserinran” på 74% i Sverige.

Andra konkurrensfördelar är en effektiv värdekedja och logistiklösningar. Det handlar bland annat allt från beställning, inköp av ingredienser, paketering, leverans och receptplanering. Storlek och skala är viktigt för att kunna generera stordriftsfördelar vid exempelvis inköp.

Svagheten är de långa ledtiderna. HelloFresh och Marley Spoon erbjuder 3-7 dagars ledtid från beställning till leverans. Jämfört med LMK Group som har 7-15 dagars ledtid. Det är en nackdel och här behöver LMK bättra sig.

Prognoser och värdering

Handeln på nätet uppvisar en god underliggande tillväxt. Innevarande år räknar vi med 14% tillväxt på helårsbasis. Första halvåret steg försäljningen 24% jämförelsevis. Jämförelsetalen är lite tuffare under andra halvåret. Vi räknar med en rörelsemarginal på 5,5% som sjunker till 5% under prognoshorisonten. Under 2020 tjänade LMK 7,5% jämförelsevis.

Använder vi en multipel på 9 gånger rörelsevinsten finns 35% uppsida på radarn. Investmentbolaget Kinnevik är stora ägare (37%) i MatHem. Bolaget värderas till kring 4 miljarder kronor. Clas Ohlson äger för övrigt cirka 8% av MatHem.

| Bolag | Avkastning 1 år % | P/E 2022E | EV/Ebit 2022E | EV/Sales 2022E | Ebit-marginal 2022E % | Årlig tillväxt 2021-2023 % |

| LMK Group | – | 10,2 | 7,2 | 0,4 | 5,3 | 7,0 |

| HelloFresh | 57,2 | 42,6 | 26,5 | 2,2 | 8,4 | 14,8 |

| Clas Ohlson | 8,0 | 12,0 | 10,3 | 0,8 | 7,9 | 0,8 |

| Komplett | – | 13,0 | 10,6 | 0,4 | 3,7 | 8,8 |

| Verkkokauppa | 56,5 | 19,9 | 15,1 | 0,6 | 4,1 | 7,4 |

| Genomsnitt | 40,6 | 19,7 | 14,0 | 0,9 | 5,9 | 7,8 |

| Källa: Affärsvärlden / Factset | ||||||

LMK Group-aktien har sjunkit cirka 40% sedan noteringen i våras. Trots relativt konservativa antaganden med sjunkande tillväxt och marginaler är uppsidan i aktien ganska okej. Det negativa med LMK Group är bolagets volatila finansiella historisk senaste åren. Insynsköpen lyser också med sin frånvaro trots kursraset. VD Walker Kinman köpte aktier för blygsamma 0,1 Mkr i augusti.

På drygt 46 kronor borde en hel del elände vara inprisat. För investerare som accepterar hög risk och inte räds att fånga en fallande aktie blir rådet köp. Q3-rapporten presenteras 9 november.

| LMK Group tio största ägare | Andel |

| Herkules Capital AS | 13,9% |

| Niklas Aronsson | 9,56% |

| Caroline Gebäck | 6,37% |

| Invus Public Equities | 4,96% |

| Nordea Fonder | 4,82% |

| Livförsäkringsbolaget Skandia | 4,62% |

| Creandum | 3,98% |

| Acton Capital | 3,98% |

| Argenta Asset Management SA | 3,85% |

| Skandia Fonder | 3,36% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser