Analys Vitrolife

Livgivande framgångar för Vitrolife

Vitrolife är ett medicinteknikbolag inom IVF, in vitro fertilisering, alltså provrörsbefruktning. Det är ett välskött bolag som har levererat stark tillväxt under god lönsamhet under flera år. Under 2016 kommer försäljningen vara ungefär 800 miljoner kronor. Strategin är klassiskt svensk – man vill sälja på kvalitet. Här ska inte priskonkurreras, det får andra göra.

Denna strategi har fungerat väl. Rörelsemarginalen ligger runt 28 procent och tillväxten har varit stabilt tvåsiffrig. Men framgången är ingen hemlighet. Aktien har hängt med hela vägen och börsvärdet är nu cirka 5,5 miljarder kronor efter en kursspurt senaste kvartalet.

Aktien handlas med ett p/e tal på 35. Det krävs övertygelse för att köpa en aktie till det priset. Värderingen förutsätter, som vi ser det, framgång på tre viktiga punkter. Vitrolife måste lyckas introducera ny teknik, integrera ett viktigt (danskt) förvärv och behålla positionen i Kina.

Ny teknologi tar ofta tid

Vitrolifes kärnaffär är att sälja så kallade odlingsmedier, vilket är en förbrukningsprodukt inom IVF. Här finns dock tecken på prispress och ökad konkurrens. Därför satsar Vitrolife sedan flera år på att introducera en ny, avancerad produkt kallad time lapse. Förra året förvärvade Vitrolife danska Fertilitech som har utvecklat en mer komplex time lapse produkt. Detta system är nu kärnan i satsningen. Time lapse-produkterna står idag för cirka en sjättedel av Vitrolifes intäkter. Potentialen är stor men så är även riskerna. Även om tekniken är bra så kan det ta lång tid innan klinikerna lägger beställningar.

Framtida förvärv?

Just nu integreras förvärvet Fertilitech. Det gäller att kombinera kreativ strategi och gnetig kostnadskontroll. Framgång här är avgörande för Vitrolifes aktie framöver. Lyckas integrationen bra så kan det vara startskottet på fler förvärv där Vitrolife aktivt driver konsolideringen av marknaden.

Kina – hot och möjlighet

Kina är redan idag världens största IVF-marknad och betydelsen lär öka. För att upprätthålla en tillväxttakt på mer än 10 procent de närmaste åren måste Vitrolife fortsätta växa bra i Kina. Detta samtidigt som man nu på allvar märker av konkurrenter som håller låga priser men vars produkter blir allt bättre.

Kvalitet ska kosta

”Framgång är ingen slump”, brukar det sägas och Vitrolife är verkligen ett imponerande bolag.

Om bolaget klarar av ovanstående utmaningar och kanske gör några intressanta förvärv så kan dagens värdering ledigt räknas hem. Man kan lätt tänka sig en ännu högre rörelsemarginal än dagens och som krydda finns alltid chansen/risken att Vitrolife blir uppköpt.

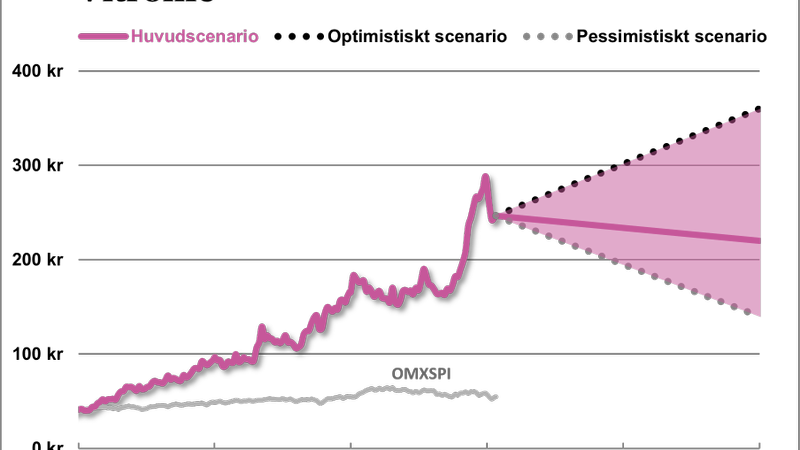

Men dagens höga värdering är känslig för minsta avvikelse. I vårt huvudscenario är vi lite mer försiktiga och räknar inte med succé på alla områden. Om Vitrolife ”bara” behåller dagens lönsamhet och tillväxttakt så ser aktien rätt dyr ut. Och sen finns det alltid ett pessimistiskt scenario där fallhöjden är mer brutal. Lite lägre tillväxt parat med lite marginalpress ner till ”bara” 24 procent samt därmed ett p/e-tal nedåt 20 skulle innebära att aktien närapå halveras.

Dagens kurs rymmer noll tolerans för bakslag trots att det finns flera källor till viss oro. Vitrolife som uppköpskandidat är en trevlig joker men frågan är om det räcker för att hålla uppe aktien.

Frågor till vd Thomas Axelsson

Hur ser marknadsstrukturen ut om 5-10 år?

– Marknaden går mot en konsolidering och det kommer bli färre men större aktörer.

Finns det trösklar som gör det svårt för IVF-klinikerna att byta leverantör av engångsprodukter?

– Det är inte kostnadsaspekten som är ett hinder vid ett eventuellt byte av leverantör utan det största hindret är om det finns en annan arbetsmetodik omkring användandet av produkten.

Hur går integrationen av Fertilitech?

– Det har varit en lyckad integration med ett bra samarbete mellan alla våra verksamheter. Vi har gjort en hel del på kostnadssidan under 2015 som en del i integrationsarbetet. Vitrolife arbetar kontinuerligt med att effektivisera bolagets processer och så kommer även att ske för Vitrolife A/S framgent.

Vad kännetecknar marknader där time-lapse har fått bäst fäste?

– Störst intresse är det där klinikerna arbetar målmedvetet med att förbättra de kliniska resultaten och att man samtidigt är beredd att utveckla sin arbetsmetodik. Jag tror att det finns förutsättningar för time-lapse på samtliga kliniker i framtiden men att det kommer gå olika snabbt på olika marknader. Storbritannien är den marknad i världen med högst penetration av time-lapse idag. Kina är en marknad som jag bedömer som mycket intressant för time-lapse framgent.

Fördjupad analys Vitrolife

Vitrolife som bolag

Göteborgsbaserade Vitrolife utvecklar, producerar och marknadsför produkter som används inom provrörsbefruktning, så kallad in vitro-fertilisering (IVF). Detta gäller främst odlingsmedier där embryot initialt växer till sig men även andra engångsprodukter samt viss utrustning som används i anslutning till behandlingarna. Vitrolife har växt kraftigt allteftersom marknaden har expanderat och bolaget omsätter idag kring 700 miljoner kronor på årsbasis, jämfört med cirka 300 miljoner kronor för fem år sedan. Produktion bedrivs i Sverige, USA, Ungern och Danmark och säljkontor finns i ytterligare ett par länder. Koncernen har idag cirka 330 anställda och produkterna säljs på ungefär 110 marknader.

Vitrolifes affärsmodell

Vitrolife driver inga egna fertilitetskliniker men säljer däremot produkter till privata och offentliga IVF-kliniker, sjukhus och laboratorier. Produkterna inkluderar odlingsmedier och andra engångsprodukter som används vid IVF-behandlingar, samt även viss utrustning. För slutkunden kostar en behandling i genomsnitt cirka 50 000 kronor även om priset varierar kraftigt beroende på land. Denna summa betalas till IVF-kliniken, som i sin tur köper in engångsprodukter från aktörer som Vitrolife för runt 2 000 kronor per behandling för att kunna genomföra den. Hög kvalitet är viktigt och kostnaden för Vitrolifes produkter utgör en liten del av totalkostnaden för en behandling vilket gör att klinikerna bör vara relativt prisokänsliga. Dessutom finns det få konkurrenter som gör samma sak vilket också har gynnat Vitrolife.

Bolaget har egna säljkontor på ett flertal av de större marknaderna som exempelvis Kina, USA och Storbritannien. I många länder sker dock försäljningen med hjälp av distributörer. I takt med att marknaden har växt och Vitrolifes försäljning ökat har affärsmodellen visat sig vara skalbar. Under de senaste åren har kostnaderna för försäljning, administration, forskning och utveckling minskat som andel av omsättningen vilket kraftigt ökat rörelsemarginalen. Nästan samtlig försäljning sker utanför Sverige och bolaget är främst exponerat mot euron och den kinesiska yuanen. Mycket av kostnaderna betalas dock i svenska kronor, vilket gör att bolaget gynnas av den svaga kronan.

Vitrolifes marknad

Världshälsoorganisationen (WHO) uppskattar att cirka 10 procent av alla par i fertil ålder har svårigheter att få barn. Orsaken till problemet kan variera och provrörsbefruktning är ofta inte den första lösningen som testas eller den enda som finns tillgänglig. Av de par som har fertilitetsproblem genomgår mellan 0 och 6 procent en IVF-behandling, beroende på vilken marknad man tittar på. Skillnaderna beror bland annat på att olika länder har olika regler för subvention av denna typ av behandling som ofta är väldigt kostsam. Utöver det kan kulturella och sociala faktorer påverka. Vitrolife bedömer att marknaden för engångsprodukter till IVF-behandlingar uppgår till cirka 3 miljarder kronor. Denna bedöms växa med 5-10 procent per år drivet bland annat av den växande medelklassen i utvecklingsländerna, samt att många väljer att skaffa barn allt senare vilket gör att fler upplever fertilitetsproblem.

Kina har diskuterats allt mer ingående sedan kommunistpartiet i slutet av förra året meddelat att ettbarnspolitiken överges och istället blir en tvåbarnspolitik. Det är dock viktigt att komma ihåg att det har funnits undantag i den tidigare politiken. Sedan 2013 har det exempelvis varit tillåtet att skaffa två barn om någon av föräldrarna är ensambarn eller tillhör en etnisk minoritet. Eftersom ettbarnspolitiken har tillämpats i drygt 35 år innebär det att personer som är yngre än 35 år generellt saknar syskon, och omfattas därmed av undantaget från 2013. Utöver detta kan det ta tid innan förändringen syns i Vitrolifes siffror, eftersom många par som nu kan och vill skaffa ett andra barn sannolikt provar den naturliga vägen först. Med det sagt kommer övergivandet av ettbarnspolitiken otvivelaktigt ha en positiv effekt, men man ska inte ha för höga förhoppningar.

Vitrolife har under de senaste åren tagit marknadsandelar från andra aktörer. Idag har bolaget en andel på mer än 15 procent av den globala marknaden för engångsprodukter inom IVF. Bland större konkurrenter kan Cook Medical och Cooper Surgical nämnas, två företag som båda tillhör större koncerner med verksamhet inom en rad olika områden. Utöver detta finns en rad mindre konkurrenter med verksamhet bara inom vissa produktgrupper. Någon av de mindre aktörerna kanske skulle kunna utgöra attraktiva förvärvskandidater för Vitrolife?

Slutligen kan man nämna time-lapse-tekniken som delvis utgör en egen marknad. Inom IVF används time-lapse för att regelbundet fotografera embryon så att man kan följa deras utveckling över tid. Fördelen med tekniken sägs vara att man lättare ska kunna välja det embryo som har bäst möjlighet att fortsätta utvecklas som det är tänkt. Dessutom kan man övervaka embryona utan att ta ut dem från inkubatorn vilket minskar risken för att man skadar dem. Vitrolife är marknadsledare på området efter förvärvet av FertiliTech under 2014. Huruvida time-lapse verkligen förbättrar IVF-resultaten har dock debatterats. Det finns dessutom ofta en viss tröghet mot nya metoder inom vården, och adoptionen av time-lapse har gått långsammare än vad Vitrolife hade hoppats på. I Storbritannien har tekniken fort stort genomslag och en majoritet av de behandlingar som utförs använder time-lapse, men på andra marknader har genombrottet låtit vänta på sig. Exakt hur stor tekniken i slutändan kan tänkas bli är i dagsläget en öppen fråga.

Vitrolifes strategi och mål

Vitrolife strävar efter att erbjuda ett heltäckande sortiment av medicintekniska produkter för fertilitetsbehandling. Bolaget är tydliga med att man försöker konkurrera på kvalitet snarare än pris och denna strategi ser ut att ha fungerat väl. Många kliniker jobbar hårt med att uppnå så bra resultat som möjligt för sina behandlingar och då är kvaliteten på odlingsmedier viktigt. Även för mindre viktiga verktyg, där det säkerligen finns billigare leverantörer än Vitrolife, väljer sannolikt många kliniker att beställa allt från samma företag dels för att det är lättare och dels för att de produkter som Vitrolife säljer utgör en liten del av totalkostnaden för kliniken.

Bolagets tillväxtmål är att över en treårsperiod växa försäljningen med i genomsnitt 20 procent per år. Det är ett högt ställt mål på en marknad som uppges växa med 5-10 procent per år, men Vitrolife har ofta klarat det eller vart nära att klara det vilket ändå är imponerande. Lönsamhetsmålet har nyligen justerats till att rörelsemarginalen före av- och nedskrivningar (EBITDA) ska uppgå till 30 procent, vilket är något under vad bolaget presterar i dagsläget.

Vitrolifes nettoskuld i relation till EBITDA bör i normala fall inte överstiga tre gånger. Idag, liksom ofta tidigare, är bolaget knappt skuldsatt.

Vitrolifes aktie

Till en börskurs runt 245 kronor har Vitrolife ett börsvärde på drygt 5 miljarder kronor. Aktien har utklassat börsen under de senaste åren, och från att 2009 ha handlats kring 20 kronor var priset som mest uppe och vände på cirka 290 kronor under december 2015. Vinsttillväxten i bolaget har dock inte motsvarat prisökningen på aktien och p/e-talet har därför skenat till över 30 i förhållande till 2016 års förväntade vinst. Detta kan jämföras med en historisk värdering på aktien som pendlat mellan 15 och 25 gånger vinsten med ett snitt på drygt 20. Analytikerkårens prognoser för framtiden känns ovanligt sansade och kanske till och med något konservativa. Aktiemarknaden har dock sprungit i förväg och värderat upp aktien till en nivå som kräver stordåd för att försvara.

Det svenska investmentbolaget Bure Equity är främste ägare med 22 procent av bolaget. Tidigare storägaren Thomas Olausson avyttrade i december hela sitt innehav på cirka 5 procent av bolaget, som sannolikt snappades upp av det danska medicinteknikbolaget William Demant som utökade sitt tidigare ägande till 18 procent.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.