Analys IPO-guiden LMK Group (Linas Matkasse)

Linas Matkasse – Aptitlig värdering?

| LMK Group | |

| Börskurs: 79,50 kr | Antal aktier: 12,7 m |

| Börsvärde: 1 008 Mkr | Nettoskuld efter emission: 21 Mkr |

| VD: Walker Kinman | Ordförande: Mathias Hedlund |

LMK Group (teckningskurs 79,50 kr) äger och driver Linas Matkasse samt den norska (Godtlevert och Adams Matkasse) och danska (RetNemt Måltidskasser) motsvarigheten.

Kunderna är privatpersoner som beställer och prenumererar på matkassar med tillhörande recept. Koncernen har idag cirka 115 000 aktiva kunder och totalt 405 000 registrerade kunder i Sverige, Norge och Danmark.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 1 217 | 1 339 | 1 459 | 1 576 |

| – Tillväxt | +12,1% | +10,0% | +9,0% | +8,0% |

| Rörelseresultat | 92 | 94 | 95 | 102 |

| – Rörelsemarginal | 7,5% | 7,0% | 6,5% | 6,5% |

| Resultat efter skatt | 67 | 68 | 72 | 78 |

| Vinst per aktie | e.m | 5,40 | 5,70 | 6,10 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Avkastning på eget kapital | 25% | 24% | 22% | 19% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/EBIT | 0,2 | -0,1 | -0,5 | -0,8 |

| P/E | e.m | 14,7 | 13,9 | 13,0 |

| EV/EBIT | 11,2 | 11,0 | 10,9 | 10,0 |

| EV/Sales | 0,8 | 0,8 | 0,7 | 0,7 |

Historik

Linas Matkasse grundades 2008 av syskonen Niklas Aronsson och Carolina ”Lina” Gebäck i Stockholm. Under 2009 expanderades verksamheten till Göteborg och Malmö. 2014 förvärvades det norska bolaget Adams Matkasse. 2016 förvärvades en majoritetspost i danska RetNemt och finska Sannan Roukakassi. Året därpå gjordes ytterligare ett förvärv i Norge, nämligen Godtlevert. 2018 såldes den finska verksamheten efter en misslyckad lansering i landet.

2017 lämnade stora delar av den dåvarande ledningen bolaget. Walker Kinman har varit VD sedan september 2019 och var tidigare CFO på bolaget från januari 2018. Kinman har bakgrund som CFO på bland annat fintechbolaget Emric som numera ägs av Tieto. LMK Group har idag drygt 280 anställda och huvudkontor i Spånga i Stockholm.

Norska riskkapitalbolaget Herkules Capital är sedan 2015 huvudägare i LMK Group. De äger innan förestående emission 28% av aktierna. Näst största ägare är medgrundare Niklas Aronsson genom holdingbolaget Popspinach AB med drygt 19% av aktierna. Aronssons syster tillika medgrundare Carolina Gebäck äger 13% av aktierna genom holdingbolaget Rocky Beans AB före emissionen. Aronsson har ingen roll i bolaget och sitter inte heller i styrelsen. Carolina Gebäck är anställd i bolaget men har ingen chefs- eller styrelseroll.

Befintliga ägare vill nu göra delexit och säljer aktier för 250 Mkr. Dessutom genomförs en nyemission på 250 Mkr. 52% av emissionen är säkrad av teckningsåtagare. Däribland Skandia, Invus, Nordea och Handelsbanken Fonder.

LMK Group tillförs knappt 226 Mkr efter emissionskostnader. 68% skall användas för att lösa in en obligation. LMK Group kommer även förvärva resterande del av RetNemt (18% av emissionslikviden) och resterande 15% skall användas företrädesvis för verksamheten och fortsatta tillväxtsatsningar.

Läs mer om LMK Group och andra aktuella noteringar på IPO-guiden

| IPO-GUIDE | LMK Group |

| Lista | First North |

| Omsättning rullande tolv månader | 1 217 Mkr |

| Antal anställda | 282 |

| Teckningskurs | 79,50 kr |

| Rådgivare | Bryan Garnier & Co, Pareto |

| Storlek på erbjudande | 500 Mkr (varav 50% nyemission) |

| Börsvärde vid IPO | Cirka 1 008 Mkr |

| Emissionskostnad | Cirka 24 Mkr (4,8% av erbjudandet) |

| Säkrad andel av IPO* | 52% |

| Investerare som ska teckna i IPO | Skandia, Invus, Nordea, Handelsbanken Fonder, Argenta Fund (52% i åtagande) |

| Garanter | – |

| Flaggor** | Inga upptäckta flaggor |

| Sista teckningsdag | 2021-03-25 |

| Beräknad första handelsdag | 2021-03-29 |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Inga upptäckta flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 284 granskade börsnoteringar är 1,4 flaggor för miljardbolag, 2,9 för småbolag och 3,9 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar inga flaggor i LMK Group

De senaste åren har inte varit någon spikrak resa för LMK Group och varumärket Linas Matkasse. Mellan 2010 och 2014 ökade omsättningen med 33% per år i snitt. Från 2016 har omsättningen minskat i Sverige. Men under fjolåret steg försäljningen för Linas Matkasse igen.

| LMK Group | 2018 | 2019 | 2020 |

| Sverige | 551 Mkr | 419 Mkr | 482 Mkr |

| Norge | 616 Mkr | 533 Mkr | 574 Mkr |

| Danmark | 136 Mkr | 134 Mkr | 160 Mkr |

| Totalt | 1326 Mkr | 1086 Mkr | 1217 Mkr |

| Rörelseresultat | -360,5 Mkr | -145,2 Mkr | 91,5 Mkr |

| Rörelsemarginal | -27,2% | -13,4% | 7,5% |

Utvecklingen för koncernen som helhet har också varit blandad. 2018 toppade omsättningen på drygt 1,3 miljarder kronor. Det inkluderar också 23 Mkr från den finska verksamheten som numera är såld. 2019 blev betydligt sämre omsättningsmässigt även om förlusterna minskade.

Mellan 2016-2018 investerade LMK Group i en ny IT-plattform. En stor andel av kostnaderna kapitaliserades och bolaget tvingades göra stora nedskrivningar under 2018 (-267 Mkr) samt 2019 (-182 Mkr). Från 2018 ersattes IT-plattformen med en ny, som tillkom vid förvärvet av norska Godlevert.

Under det coronadrabbade 2020 steg omsättningen med 12% eller 17% justerat för valutakurseffekter. Bolaget fick draghjälp av accelererande e-handel i spåren av viruskrisen. Rörelsemarginalen landade på 7,5% ifjol. Rörelsemarginalen år 2019 var 3,4% om vi justerar för nedskrivningarna av IT-plattformen.

Målsättningen framöver är att öka omsättningen med 10-12% per år i snitt på kort till medellångsikt (3-5 år). Marginalmässigt siktar bolaget på att nå 6-8% under samma period. Utdelning verkar inte vara aktuellt på kort sikt utan tillväxtsatsning av olika slag är prioritet.

| E-handelstillväxt per marknad | 2015-2019 CAGR | 2019-2024E CAGR |

| Sverige | 15,4% | 14,5% |

| Danmark | 13,2% | 9,2% |

| Norge | 11,2% | 9,8% |

Handel på nätet växer som bekant fort och har accelererat under pandemin. Statistik från e-handelsbarometern visar att e-handeln ökade med 40% ifjol jämfört med 2019 i Sverige.

Den snabbast växande kategorin var just dagligvaror på nätet (+95 %), följt av möbler och heminredning (+63 %) samt skönhet och hälsa (+59 %).

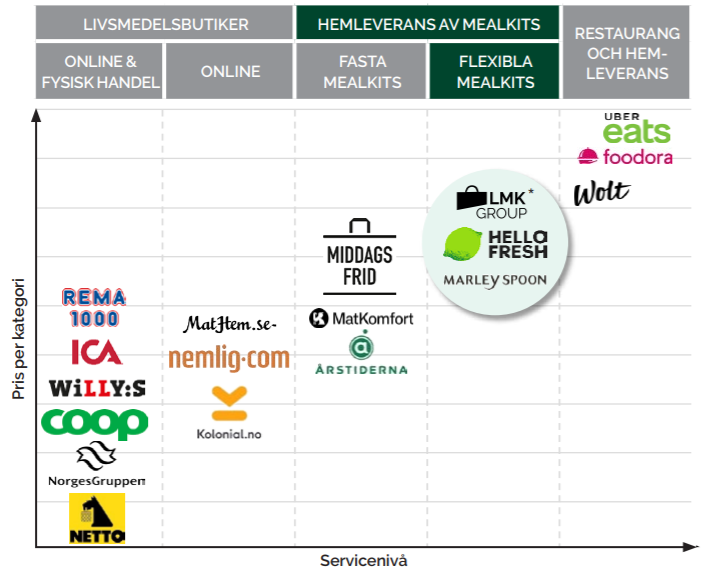

Det senaste åren har det etablerat sig en rad aktörer på marknaden inom försäljning av livsmedel av olika slag. I bilden nedan finns en översikt över de olika marknadssegmenten.

Traditionella livsmedelsbutiker som ICA, Coop och Willys tillhandahåller numera olika typer av e-handelslösningar. Axfood som driver Hemköp och Willys förvärvade 2017 Matse Holding (Mat.se) för 554 Mkr, som då var noterat på First North. Det finns även renodlade onlineaktörer som svenska MatHem, samt danska Nemlig och norska Kolonial. Den digitala mathandeln står för cirka 5% av den totala livsmedelsförsäljningen i Sverige.

Inom hemleverans av måltidslösningar (på branschspråk kallat mealkits) finns två typer. Fasta samt flexibla mealkits.

- Fasta mealkits är aktörer som erbjuder en eller flera veckomenyer där kunden saknar möjlighet att byta ut recept eller rätter inom vald meny. Här finns aktörer som Middagsfrid (ägs av Axfood sedan 2017), Matkomfort och Årstiderna (ekologiskt fokus).

- Vid flexibla mealkits kan kunden skräddarsy sin egen matkasse från ett urval av recept. LMK Group är verksamma inom detta segment. Konkurrenter är Hello Fresh och Marley Spoon.

I Norge har LMK Group enligt bolagets egen bedömning cirka 95% av marknaden för måltidsleveranser. I Sverige bedöms motsvarande marknadsandel till 30% samt 20% i Danmark. Sedan 2019 har den tyska jätten Hello Fresh som är noterat på Frankfurtbörsen etablerat sig i Sverige. Hellofresh är grundat av svenska Jessica Schultz. För några år sedan ryktades det om att både Axfood och Hellofresh varit intresserade av att förvärva Linas Matkasse. Men att prislappen uppges då varit för hög och de blev alltså ingen affär. Affärsvärlden har varit i kontakt med LMK Group som vill inte kommentera dessa uppgifter.

LMK Groups konkurrensfördelar är dels bolagets starka varumärken. Linas Matkasse var en av pionjärerna inom måltidsleveranser i Sverige. Och koncernens övriga varumärken har starka positioner i våra grannländer. Enligt en undersökning hade Linas Matkasse en spontant “varumärkeserinran” på 74% i Sverige.

Andra konkurrensfördelar är en effektiv värdekedja och logistiklösningar. Det handlar bland annat allt från beställning, inköp av ingredienser, paketering, leverans och receptplanering. Storlek och skala är viktigt för att kunna generera stordriftsfördelar vid exempelvis inköp.

Kunderna kan vanligtvis välja mellan 40-50 olika recept, eller låta LMK Group välja veckomenyn. Verksamheten i Sverige har ett större fokus på hälsosam kost och det finns olika typer av vegetariska alternativt samt måltider och recept som är extra lättlagade.

Under 2019 och 2020 har LMK Group övergått alltmer mot flexibla matkassar. Det är säkerligen en sund strategi. Allt fler konsumenter verkar efterfråga flexibilitet och möjligheter att kunna anpassa och byta ut recept.

I diagrammet nedan visas utvecklingen över antalet aktiva kunder. Som synes har kundbasen knappt ökat något de senaste åren. Kanske är bytet av IT-plattform en bov i dramat. Sedan bottennivån kring 91 000 kunder sommaren 2019 har kundintaget varit positivt igen. Ökade marknadsförings- och säljinsatser har bidragit enligt bolaget.

LMK Group hade 115 000 aktiva kunder i december 2020. LMK Group menar att den totala adresserbara marknaden uppgår till 3,4 miljoner hushåll i Sverige och Norge. Av dessa har 533 000 hushåll testat Linas Matkasse, Godtlevert och Adams Matkasse. Det motsvarar en marknadspenetration på drygt 15%.

Koncernens tillväxtstrategi framöver handlar om att öka antalet aktiva kunder men även orderfrekvensen samt det genomsnittliga ordervärdet. Det flexibla erbjudandet ökar den potentiella marknaden. Bolaget har cirka 290 000 inaktiva kunder som bolaget ser möjlighet att till stor del återaktivera.

Framöver skissar vi på en tillväxt på 8-10% per år. Det är generöst om vi ser till tillväxttrenden de senaste åren. Å andra sidan får bolaget draghjälp av den accelererande e-handeln i spåren av pandemin.

Efter ett par tunga år med misslyckat förvärv i Finland, byte av ledningsgrupp och IT-plattform vände LMK Group till vinst ifjol. En marginal på 7,5% upplever vi som konkurrenskraftigt. Frågan är om det är en hållbar nivå. Konkurrensen är tuff och att aktörer som Middagsfrid med Axfood bakom rodret erbjuder mer flexibla lösningar är ett hot.

Stora livsmedelskoncerner som ICA och Axfood har historiskt sett haft rörelsemarginaler kring 3-5%. Tyska jätten Hellofresh tjänar omkring 10% i rörelsemarginal. Dessa bolag är å andra sidan väsentligt större än LMK Group. Bolagets mål är 6-8% på sikt. Vi räknar med 6,5% ett par år ut. Det är generöst, men det är samtidigt något sådant man behöver tro på för att se uppsida i aktien. Använder vi en multipel på 11 gånger rörelsevinsten finns en uppsida på 20% på sikt. Det senaste fem åren har den svenska verksamheten haft en rörelsemarginal kring 3-4% om vi justerar för nedskrivningarna 2018.

Ser vi till vad LMK Group presterade ifjol så är värderingen inte anmärkningsvärd hög. Å andra sidan så har resan inte varit spikrak och historiken imponerar inte. Det som talar för LMK Group är bolagets välkända varumärken både i Sverige samt i Norge och Danmark.

Även om vi generöst räknar på att LMK Group fortsätter den fina trenden från ifjol är uppsidan inte superstor. Många andra e-handelsbolag värderas högt. Visst finns chansen att aktien kan bli en hyfsad placering på kort sikt. Men risken är samtidigt att LMK Group blir en värdefälla snarare än något utpräglat lönsamt tillväxtbolag. Marknaden präglas i hög grad av förändring och risk för ökad konkurrens och prispress är orosmoln. Kundintaget senaste åren imponerar inte heller. Vårt råd blir teckna ej.

| Ägare | Innehav | Andel |

|---|---|---|

| Herkules Capital | 140.5 Mkr | 13.9% |

| PopSpinach AB (grundare Niklas Aronsson) | 96.4 Mkr | 9.6% |

| Rocky Beans (grundare Carolina Gebäck) | 64.2 Mkr | 6.4% |

| Acton Capital | 40.2 Mkr | 4% |

| Creandum | 40.2 Mkr | 4% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser