Analys Lauritz.com

Lauritz utropspris ligger för högt

Det är väldigt mycket varor som säljs på auktion. Allt från den ständigt pågående aktieauktionen (börsen) till bilar och bostäder.

Den klassiska auktionsvärlden där antikviteter och andra gamla grejer säljs till högstbjudande är dock en ganska liten marknad. De fysiska auktionssalarna där “första, andra, tredje” följs av ett klubbslag har dessutom till stor del tömts till förmån för digitala auktioner.

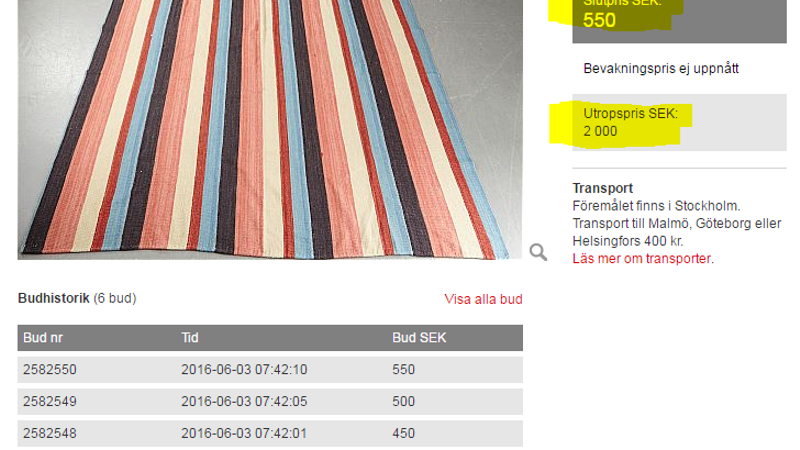

Det har inneburit en demokratisering där också allt fler vill och vågar komplettera sitt Ikea-möblemang med ett par antika eller äldre saker. Ofta är det förvånansvärt billigt vilket framgår av bilden nedan. För många blir det en (ibland lönsam) hobby att leta fina fynd på auktionssajter som Lauritz.com, Bukowskis Market eller Barnebys.

Även Blocket, Ebay och med stormsteg även Facebook är så klart alternativ. Men här tenderar det att bli för plottrigt, svårsovrat eller på andra sätt opraktiskt jämfört med en proffsig auktionssajt där varorna presenteras på ett snyggt och trovärdigt sätt.

Danska Lauritz är uppbyggt av svensken Bengt Sundström och hans hustru Mette och Lauritz.com finns nu i Skandinavien och flera andra länder i Nordeuropa. Lyssna gärna på intervjun med Mette och Bengt Sundström i Sparpodden.

Konkurrensen om föremålen är dock hård och Lauritz modell är att via avtal eller uppköp skaffa sig ett nätverk av lokala representanter och auktionshus som svarar för olika “upptagningsområden” medan Lauritz centralt driver sajten, processerna och infrastrukturen som gör att föremålen effektivt når ut till alla som är hugade och har en internetuppkoppling. (Läs mer i Fördjupningsanalysen om Lauritz.)

Det här har funkat bra men Lauritz är fortfarande ett på många sätt förvånansvärt litet bolag. Trots att man har nästan 30 auktionshus, inklusive det stora Stockholms Auktionsverk så omsätter man “bara” varor för cirka 1 miljard kronor (klubbslagsomsättning) vilket ger en nettoomsättning till Lauritz på cirka 230 Mkr. Med det är Lauritz en ledande aktör i Norden. Det är helt enkelt en liten marknad.

Lönsamheten präglas av att det är en mix av digitala affärer (100 procent bruttomarginal kan man säga) och ett kunderbjudande som innebär att man sköter värdering och enklare tjänster som lagerhållning och fotografering. Lauritz snålar med informationen och vi får inte veta mycket om vare sig framtida lönsamhet eller tillväxt. Nedan följer vår syn på aktien.

Vad talar till Lauritz fördel?

- Entreprenörsföretag med stark position på intressant marknad

- Liten men ständig chans att vi får se en bredare “antikboom” där auktionsfyndande och “vintage” inredning går från entusiastnisch till folksport. Detta vore bingo för bolag som Lauritz.

- GIllar man auktioner så är det kul att vara delägare i Lauritz eller åtminstone att följa utvecklingen.

- Marknaden har inslag av lokala oligopol både sett till säljarnas och köparnas beteende. Möjligheterna att tjäna pengar för duktiga aktörer är goda.

- Förvärv kan vara en utmärkt tillväxtmotor.

Vad talar till Lauritz nackdel?

- Även efter börsnoteringen är skuldsättningen rätt hög. Det är lite förvånande med tanke på att affärsmodellen inbegriper betydande kundfinansiering. Skulderna ökar risken och begränsar Lauritz möjligheter att växa.

- Vi famlar i blindo om vad som är ett normal lönsamhet och tillväxttakt.

- Antikbranschen är notoriskt lömsk på olika sätt och branschomvandlingen ökar komplexiteten ytterligare och det finns en latent risk att nya affärsmodeller (exempelvis Barnebys) eroderar lönsamheten.

- Lite stökig struktur och nästa inga ledtrådar om hur intäkter och resultat fördelar sig mellan samarbetande och egna auktionshus. En stor fastighetsaffär minskar inte dimmigheten.

- Flera av Lauritz olika sajter skulle må bra av en ansiktslyftning. Sådant är alltid förenat med kostnader och risker.

- Latent risk för trubbel eftersom förfalskningar, plagiat och annat fulspel är eviga plågor i auktionsbranschen.

Utslagsgivande är så klart värderingen på aktien, som säljs ut för 19-21 kronor med sista teckningsdag på tisdag den 7 juni. Räknat på Lauritz bedömning om årets resultat (som inte närmare motiveras och därför är lite svårt att förhålla sig till) så säljs aktien ut för cirka 23 gånger rörelseresultatet (EV/Ebit). Det är högt. Vi noterar också att större bolag som Ebay och Sotheby’s, enligt Factset, värderas till 10 respektive 13 gånger rörelseresultatet, alltså ungefär hälften av vad Lauritz hoppas få ut.

Vi ser på Lauritz ungefär som på den orientaliska mattan ovan. Kul och lockande men med fel utropspris. Vi fick inte mattan och vi tecknar inte Lauritz men hoppas på bättre fyndlägen längre fram.

Läs fördjupad analys

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.