Analys Securitas

Ägarna betalar dyrt för Securitas larmtabbe

Bevakningsjätten Securitas är Stockholmsbörsens klart största bolag mätt i antal anställda. Flertalet av de 300 000 anställda är väktare spridda över 53 olika länder.

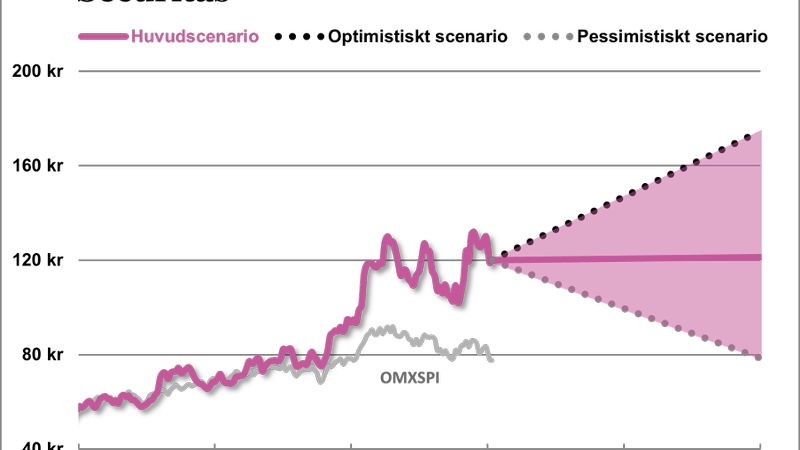

Lönsamheten har alltid varit tunn och utsatt för störningar när antingen efterfrågan viker eller när lönekostnaderna ökar. Mer än 5 procent marginal räknar vi inte med i vårt huvudscenario för Securitas de kommande åren. Jokern som kan göra att lönsamheten varaktigt ökar klart över den nivån är om affärsmixen ändras så att larmbaserade tekniska säkerhetstjänster blir ett större inslag i jämförelse med den i dag dominerande väktaraffären.

En sådan förändring vore tveklöst bra för Securitas men det kommer inte hända av sig självt. Tvärtom är planen att göra en lång rad förvärv inom teknik och larm. Det innebär omfattande investeringar och hittills verkar det inte vara några fyndpriser som Securitas betalar.

**Det förstärker bilden **av att det är defensiva affärer som Securitas känner sig tvingade till för att säkra långsiktig relevans. Det är mycket positivt att huvudägarfamiljerna Douglas och Schörling står bakom detta men frågan är om mer reguljära aktieägare ska vara med på resan från dagens kursnivåer där Securitas värderas runt p/e 17 trots en hög skuldsättning och lite halvbleka framtidsutsikter. Vi lutar åt att man bör låta bli. Det är endast i vårt optimistiska scenario som Securitas ger någon vettig avkastning. Då krävs att rörelsemarginalen klättrar upp till 6 procent med lite bättre tillväxt och en fortsatt hög värdering.

Jämför man Securitas med huvudkonkurrenten G4S så framstår G4S som lite bättre. Den dansk-brittiska bevakningsjätten är nedtryckt och har låga förväntningar på sig. Samtidigt finns det “snabba lösningar” att hoppas på i form av uppköpsbud eller avknoppning av kontanthanteringen. I Securitas finns inga enkla lösningar och värdering och förväntningar är redan ganska uppskruvade.

**Vi är neutrala **till Securitas. Aktien är visserligen dyr men inte uppenbart övervärderad med tanke på att verksamheten är välskött och hela tiden tar steg på den mödosamma vägen att stärka kunderbjudandet.

Fördjupad analys Securitas

Securitas som bolag

Securitas är ett globalt säkerhetsföretag som erbjuder olika typer av säkerhetstjänster till företag i alla storlekar. Traditionell bemannad bevakning är fortfarande kärnan i verksamheten, vilket gör att koncernen sysselsätter en bra bit över 300 000 anställda. Securitas omsätter nära 80 miljarder kronor på årsbasis och av denna försäljning lyckas bolaget ofta behålla ett rörelseresultat på runt 4–6 procent.

Huvudkontoret finns i Stockholm men företaget bedriver verksamhet i 53 länder där USA kan pekas ut som den betydligt viktigaste marknaden med nära en tredjedel av koncernens omsättning. I övrigt är försäljningen relativt jämt fördelad över ett flertal olika marknader.

Securitas affärsmodell

Securitas affärsmodell är i grund och botten relativt okomplicerad. Man erbjuder olika typer av säkerhetstjänster till företag som har något de vill skydda. Detta kan utgöra bemannad bevakning på plats hos kunden, det kan vara mobila väktare som handhar flera kunder inom ett begränsat geografiskt område, eller så kan det gälla larmtjänster där utryckning sker vid behov. Kunderna kan också hyra utrustning för fjärrstyrd kameraövervakning. Securitas äger ofta den teknik som installeras hos kund, men trots detta är det generellt inte en kapitalintensiv verksamhet.

Enligt Securitas genomgår säkerhetsmarknaden en enorm omvandling där teknik blir en allt viktigare komponent. Under 2014 stod säkerhetslösningar och teknik för 10 procent av omsättningen, och denna andel ska växa över tid även om förändringen inte har gått lika snabbt som Securitas initialt hoppades på. Man upplever att en av företagets styrkor relativt konkurrensen är förmågan att erbjuda säkerhetslösningar som inkluderar både stationär bevakning, mobil bevakning och fjärrbevakning, och teknik är en viktig del i detta helhetstänk.

Securitas marknad

Säkerhetsmarknaden som helhet är inte särskilt konjunkturkänslig då efterfrågan är någorlunda stabil över tid och kontraktstiderna ofta är långa. Inom denna marknad ryms dock två olika affärer med vitt skilda förutsättningar. Å ena sidan har vi den traditionella bemannade bevakningen som visserligen växer i utvecklingsländerna men på mogna marknader råder sämre förhållanden med tuff priskonkurrens. Personal står här för en stor del av kostnaderna så det är viktigt att hålla lönerna under kontroll eller föra vidare dessa kostnadsökningar till kund. För mobil bemannad bevakning är densitet viktigt, alltså att ha tillräckligt tät bevakning för att patrullering ska bli kostnadseffektivt och responstider låga vid utryckningar. Detta kan potentiellt göra det svårt att dra ned på kostnader om efterfrågan viker, utan att samtidigt försämra kvaliteten på den tjänst som levereras. Marknaden för denna typ av tjänster är generellt väldigt fragmenterad och består främst av mindre aktörer verksamma inom en viss region.

På mogna marknader växer dock säkerhetslösningar med fjärrbevakning och annan teknik fram som ett allt viktigare alternativ. I stället för att vakter ska patrullera ett område kan företag sköta sin bevakning och avskräcka brottslingar genom exempelvis kameraövervakning. Lönekostnader blir en mindre del i affären, medan teknikkomponenter och teknisk expertis blir en större. Att denna typ av bevakning över tid kommer bli en allt mer effektiv och attraktiv lösning är troligt. Samtidigt kan man fundera kring hur säkerhetsföretag med en stor andel traditionell bevakning ska klara omställningen. Securitas har gjort en helomvändning och efter att först ha avyttrat sina verksamheter inom detta område är man nu tydliga i sin tro på att teknik är framtiden inom säkerhet. I takt med att säkerhetslösningarna blir allt mer komplexa ser man även framför sig ett scenario där outsourcing till aktörer som Securitas blir vanligare, jämfört med att företagen själva ska sätta upp egna lösningar.

Securitas strategi och mål

Securitas finansiella målsättning är att i genomsnitt öka vinsten per aktie med 10 procent per år, samtidigt som det fria kassaflödet i förhållande till nettoskulden ska vara minst 20 procent. Vinsttillväxten har de senaste tre åren varit över 10 procent, men det beror också på en gradvis återhämtning av rörelsemarginalen. Tittar man lite längre tillbaka i tiden ser man att dagens vinst per aktie ligger i linje med det resultat man presterade kring 2009–2010. Skuldsättningsmålet har man misslyckats med att uppfylla under två av de senaste fem åren, senast 2014. Hittills under 2015 är man dock återigen över vattenytan.

Nyligen presenterade Securitas även en ny vision för år 2020. Där är det tydligt att man fortsätter på den inslagna vägen att investera allt mer i säkerhetslösningar och teknik. Det i oktober annonserade förvärvet av Diebold Incorporated framhävs exempelvis som en viktig del i att kunna erbjuda ett komplett utbud av stationär bevakning, mobil bevakning och fjärrbevakning på den amerikanska marknaden. Men den tekniktunga strategin bör också ses i ljuset av ett Securitas som så sent som 2006 avyttrade sina tidigare verksamheter inom detta område. Både Securitas Systems (i dag Niscayah) och Securitas Direct (i dag Securitas Direct och Verisure) delades ut till aktieägarna och börsnoterades separat. Redan 2011 vänder man dock på klacken när man lägger ett bud på sitt gamla dotterbolag Niscayah, men budstriden förloras mot Stanley Black & Decker.

Securitas aktie

Till en börskurs runt 120 kronor har Securitas ett börsvärde på knappt 44 miljarder kronor. Aktien hade en fantastisk utveckling i början på förra året då den rusade med över 30 procent, men har sedan dess handlats runt dagens nivå kring 110–130 kronor. Bolaget har historiskt ofta värderats kring 10–15 gånger årsvinsten men det skenande priset har medfört att aktien i dag kostar cirka 18 gånger vinsten för de senaste tolv månaderna.

Securitas kontrolleras främst av investmentbolagen Latour och MSAB, med 30 respektive 12 procent av rösterna. Latour ägs i sin tur huvudsakligen av finansmannen Gustaf Douglas, medan MSAB till stor del ägs av Melker Schörling. I början på december avyttrade MSAB aktier i Securitas för 100 miljoner kronor. Detta skedde i samband med mindre avyttringar i samtliga av investmentbolagets innehav, och syftade till att eliminera skulden i MSAB. Det är dock värt att notera att man sålde oproportionerligt mycket aktier i just Securitas och dess tidigare dotterbolag Loomis, i förhållande till hur små dessa bolag är i investmentbolagets portfölj.

Tidigare aktieanalyser:

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.