Analys Icta

Kan Intellecta realisera bolagets dolda värden?

Vi skrev första gången om Intellecta för drygt ett år sedan. Då såg vi ett bolag vars olika delar verkade kunna värderas betydligt högre än priset på helheten. Det hela slutade dock med en vinstvarning då verksamheten i USA fick problem och en stor kund drog ned på sina beställningar.

Intellecta (dagskurs 28,10 kr 8/6 2017) kan beskrivas som ett litet minikonglomerat av ett antal olika konsultbolag inom hemsideutveckling och digital marknadsföring. Dessa har lite olika inriktning men kan delas in i två huvudsakliga områden:

Digital. Handlar i huvudsak om webbsidedesign och utveckling på webbpubliceringsplattformen Drupal, en programvara som används för att skapa och designa hemsidor. Utöver det kommer en mindre del av omsättningen från en marknadsföringsbyrå inom digital reklam. Slutligen äger Intellecta ca 38 procent av mobilspelstudion Isbit Games.

Strategic Communications. Ett antal olika byråer verksamma inom områden som varumärkeskommunikation, finansiell kommunikation, rörlig media och events. Gruppen som helhet har lönsamhetsproblem och har inte tjänat några större summor pengar under 2014–2016, men efter en del strukturarbete och kostnadsneddragningar så rör sig rörelsemarginalen åtminstone åt rätt håll.

För Digital (som också kan ses i grafiken ovan om klickar på fliken Digital) är utvecklingen en annan. Efter bolagets vinstvarning i juli förra året har rörelsemarginalen letat sig ner mot 10 procent och tillväxten stannat av. Vi har skrivit om detta tidigare i artiklarna till höger, men sammanfattningsvis kan man säga att en ny version av Drupal (från Drupal 7 till Drupal 8) inneburit att:

- Vissa kunder med webbsidor byggda i Drupal 7 har avvaktat med investeringar i sin gamla plattform i väntan på det nya, förhoppningsvis bättre, Drupal 8.

- Investeringar och uppgraderingar till nya Drupal 8-baserade webbsidor har senarelagts då det initialt varit för dyrt att bygga webbsidor i de tidigare stadierna av Drupal 8.

Detta har beskrivits som ett tillfälligt problem och så fort Drupal 8 nått en mer mogen fas är teorin att affärerna ska vakna till liv för Intellecta.

Nu har snart ett år passerat och den naturliga frågan är såklart om det finns några tecken på att just detta håller på att ske.

Bilden ovan visar på ett par saker.

- Användningen av Drupal 6 och 7 minskar medan Drupal 8 växer. Det tyder på att Drupal 8 i allt större utsträckning börjar bli praktiskt användbart som webbpubliceringssystem.

- Det är möjligt att det finns ett uppbyggt lager av sidor som behöver migrera från Drupal 7 till Drupal 8, och detta lager skulle kunna vara ganska stort.

- Men även om utvecklingen är positiv är ökningstakten inte särskilt mycket snabbare än tidigare, och betydligt långsammare än när Drupal 7 introducerades.

Vi räknar därför inte med någon plötslig explosion av nya affärer, men siffrorna ger åtminstone lite stöd till idén att det inte borde bli särskilt mycket sämre i Digital framöver än vad det redan är i dag. En eventuell våg av arbete med att migrera webbsidor från Drupal 7 till 8 ser vi som en oväntad men välkommen bonus om det sker.

Tillsammans med kommunikationskonsulterna i Strategic och mobilspelutvecklaren Isbit Games (där Intellectas ägarandel värderades till knappt 50 Mkr efter en riktad nyemission i november förra året) kan man värdera Intellecta på följande sätt:

Vårt bedömda bolagsvärde uppgår alltså till 200–250 Mkr.

| Bolagsvärde (EV) | 200-250 Mkr |

| Nettoskuld | -90 Mkr |

| Aktievärde | 110-160 Mkr |

| Per aktie | 24-35 kr |

| Aktiekurs | 28,10 kr |

| Potential | -15% till +25% |

Tittar man på värdena i Intellecta här och nu med rätt så konservativa glasögon kan man alltså räkna hem värdet, men inte mycket mer än så.

Värdet i Isbit Games synliggjordes delvis efter att fotbollsspelaren Zlatan Ibrahimovic investerade i bolaget i en uppmärksammad transaktion som vi skrev om i september förra året. En sådan värdering är så klart mycket svajig, särskilt med tanke på att Zlatan troligen betalar för aktierna med någon form av prestation snarare än reda pengar.

Men det här värdet har sedermera höjts och materialiserats ytterligare. Detta efter att Isbit gjort en riktad emission till Back in Black Capital på motsvarande 15 procent av aktiekapitalet till en värdering som alltså ger Intellectas innehav ett värde kring 50 Mkr. Back in Black är ett litet riskkapitalbolag som investerar i techbolag med pengar från bland annat familjen Lundin.

Isbit verkar också ha fått in en rätt så bra styrelse (med erfarenheter från bland annat EA, Starbreeze och Mag Interactive) och fokus är nu att röra sig bort från beställnings- och reklamspel till att bli en ”riktig” kommersiell mobilspelutvecklare. Vi får se om spelstudion får till någon Zlatan-baserad storsäljare eller inte. I längden kan man dock fundera på om det är den här typen av tillgångar som Intellecta ska äga. Kanske är det inte omöjligt att särnotera bolaget i rådande börsklimat, som stöder både noteringar i allmänhet och spelutvecklingsbolag i synnerhet?

Det är också positivt att Strategic verkar gå mot en vändning, men den riktiga uppsidan finns i Digital. Där är vi ganska konservativa i bedömningen ovan och om man hittar tillbaka till tvåsiffrig tillväxt och rörelsemarginaler bortåt 12–14 procent så finns ytterligare potential.

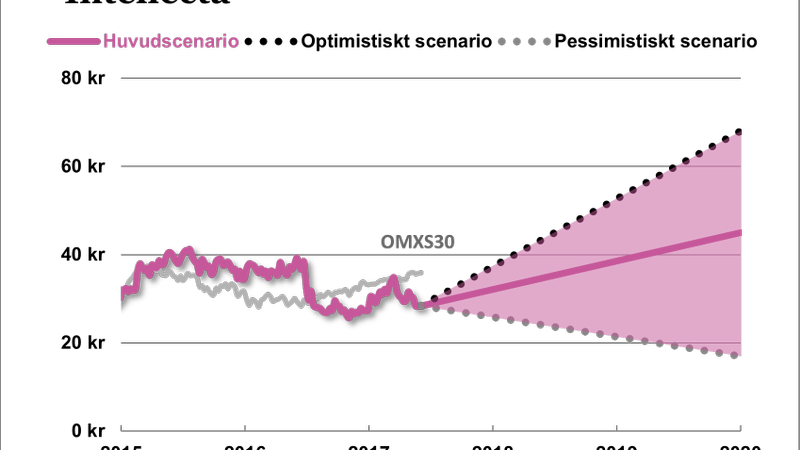

Kokar vi ned det hela på koncernnivå och blickar lite framåt ser vårt huvudscenario ut som i tabellen nedan. Då räknar vi med att rörelsemarginalen i Digital går från dagens 10 till 11 procent 2019, och att Strategic når 4 procent. Nettoskulden kommer ned en del under perioden vilket minskar finansnettot och gör att utväxlingen på sista raden ändå blir ganska god med en vinst som når knappt 3 kronor per aktie 2019.

| Intellecta | SEK | |||

| Börskurs: | 28,10 | |||

| Antal aktier (miljoner): | 4,5 | |||

| Börsvärde: | 128 Mkr | VD | Yann Blandy | |

| Nettoskuld: | 88 Mkr | Styrelseordförande | Richard Ohlson | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 449 | 463 | 486 | 510 |

| – Tillväxt | 9,4% | 3,0% | 5,0% | 5,0% |

| Rörelseresultat | 20 | 23 | 27 | 31 |

| – Rörelsemarginal | 4,5%* | 5,0% | 5,5% | 6,0% |

| Resultat efter skatt | -49 | 8 | 11 | 13 |

| Vinst per aktie | -10,82 | 1,80 | 2,40 | 2,90 |

| Utdelning per aktie | 0,50 | 0,50 | 0,75 | 1,00 |

| Avkastning på eget kapital | -26% | 5% | 6% | 7% |

| Operativt kapital/omsättning | 3% | 2% | 1% | 1% |

| Nettoskuld/EBIT | 3,6 | 2,5 | 1,7 | 1,1 |

| P/E | -2,6 | 15,6 | 11,7 | 9,7 |

| EV/EBIT | 10,6 | 9,3 | 8,1 | 7,0 |

| EV/Sales | 0,5 | 0,5 | 0,4 | 0,4 |

| *Vi har i denna siffra exkluderat den positiva effekten från återlagda tilläggsköpeskillingar, samt exkluderat goodwillnedskrivning på 57 Mkr |

| Prognoserna är exklusive Isbit Games |

Sammanfattningsvis ser vi ingen tydlig vändning i sikte för Digital även om det inte heller behöver bli särskilt mycket sämre framöver. Lönsamheten i Strategic är dock på väg i rätt riktning och betydande värden har synliggjorts i Isbit Games.

Blickar man lite framåt och antar att utvecklingen förbättras marginellt från nuvarande nivå kan man ganska enkelt räkna hem dagens börsvärde bara från konsultverksamheterna i Digital och Strategic. Eventuella plus eller minus från Isbit Games kan alltså tänkas tillkomma utöver det. I reglaget nedan räknar vi med att Isbit är värt de 50 Mkr (ca 11 kronor per aktie) som vi skissade på tidigare. Då finns betydande uppsida i aktien.

Med det sagt kategoriseras Intellecta bäst som ett turn-around-bolag där avkastningspotentialen ska vara god för att en investering ska kännas attraktiv. Skuldsättningen är fortfarande hög även om den är under kontroll för nu.

Nyckeln framöver är att hålla i utvecklingen och fortsätta jobba med koncernstrukturen. Om Digital hittar tillbaka till ordentlig tillväxt och bättre marginaler får man hoppas att allt för mycket inte hamnar hos talangerna och minoritetsägarna i dotterbolagen. På sikt kan man försöka realisera det värde som förhoppningsvis finns i spelstudion Isbit Games. Lyckas Intellecta med det här är uppsidan stor från kurser under 30 kronor – men mycket arbete och risk kvarstår innan man är där.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.