Analys IPO-guiden Vultus

Vultus: Sparar på gödslet

| Vultus | Maj 2022 |

| VD: | Per Karlsson |

| Styrelseordförande: | Per Hökfelt |

| Antal anställda: | 9 |

| Nyckelpersoners ägande: | Cirka 28 % |

| Lista: | Spotlight |

| Teckningskurs: | 5,80 kr |

| Antal aktier före utspädning: | 4,5 miljoner |

| Börsvärde: | 26 Mkr |

| Nettokassa: | 9 Mkr |

| Resultatnivå, årstakt: | Cirka -4,5 Mkr |

| Källa: Affärsvärlden / Bolaget | Räknat på antal aktier före utspädning. |

Vultus (teckningskurs 5,80 kr) erbjuder en plattform för effektivisering av gödsling och bevattning genom att analysera satellitbilder av odlingsfält.

Agtech-bolaget som grundades i Lund år 2016 går nu in i kommersialiseringsfas med Sverige, Tyskland, Storbritannien, Rumänien och Brasilien i sikte.

Vultus söker notering på Spotlight i syfte att ta in kapital för kommersialisering. Pengarna ska gå till försäljning och marknadsföring samt produktutveckling. Efter emissionskostnader och kvittning av brygglån landar nettolikviden på drygt 6,5 Mkr.

Erbjudandet består av units innehållandes två aktier och en teckningsoption, erbjudandepriset är 11,60 kr.

Lösenpriset för optionen ligger mellan 5,80 – 12,25 kr och kan tecknas mellan 16 mars och 6 april 2023. Lösenpriset på optionen kommer att uppgå till 70% av det volymvägda snittpriset 20 dagar innan teckningsperioden. I tillägg kommer bolaget att emittera ytterligare en teckningsoption till aktieägare den 20:e juli 2022. Lösenpriset är 5,80 – 16,30 kr och teckningsperioden är 14 september – 5 oktober 2023. Börsvärdet efter notering landar på 26 Mkr.

Läs mer om aktuella noteringar på IPO-guiden

| IPO-GUIDE | Vultus |

| Lista | Spotlight |

| Omsättning rullande tolv månader | 1 Mkr |

| Antal anställda | 9 |

| Teckningskurs | 5,80 kr |

| Rådgivare | Sedermera Corporate Finance |

| Storlek på erbjudande | 11 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 26 Mkr |

| Emissionskostnad | Cirka 1 Mkr (10,7% av erbjudandet) |

| Säkrad andel av IPO* | 81% |

| Investerare som ska teckna i IPO | Polynom Investment, Henrik Nilsson, John Moll, Peter Nilsson, Paginera Invest, m.fl. (81% i åtagande) |

| Garanter | – |

| Flaggor** | Inga upptäckta flaggor |

| Sista teckningsdag | 2022-05-05 |

| Beräknad första handelsdag | 2022-05-20 (15 dagars väntetid) |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Inga upptäckta flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 433 granskade börsnoteringar är 1,6 flaggor för miljardbolag, 2,9 för småbolag och 3,7 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar inga flaggor i Vultus

# Säljsugen storägare i förhoppningsbolag

Bolag i tidiga skeden gör nyemission för att de behöver pengarna. Om det samtidigt finns storägare som verkar vilja sälja egna aktier i bolaget så är det en varningsflagga. (Exempelvis kort lock-up.) Dels är det lite illojalt att ”konkurrera” med bolaget om aktieköparna och dels tyder det på en klen tilltro till bolagets framtid.

Vultus är ett förhoppningsbolag som ännu visar röda siffror. IPO-guiden gav preliminärt en flagga för säljsugen storägare då vi förstod det som att bolagets medgrundare tillika största ägare Kun Lou med 13% av aktierna efter IPO inte omfattas av något lock up-avtal. I kontakt med bolaget framkommer dock att han har lock-up på 90% i 12 mån. Även styrelse och ledning har denna lock-up. IPO-guiden hissar ingen flagga utan stannar vid en upplysning.

AFFÄRSVÄRLDENS SYN PÅ VULTUS

Det här är ett bolag med relativt små intäkter och med högtflygande planer, alltså en förhoppningsaktie. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier. Se även faktaruta längst ner.

1. INCITAMENT NYCKELPERSONER

Insynsägandet uppgår till drygt 28%. Medgrundaren Kun Luo äger 12,6% av aktierna och är bolagets största ägare tillika IT-chef. Styrelseledamoten och medgrundaren Robert Schmitt äger 5,4% av aktierna. Näst största ägare är styrelseledamoten och strategichefen Ophir Mubarik med 3,7%. Schmitt och Mubarik var de enda två ledande befattningshavarna innan noteringen, enligt prospektet.

VD (sedan 2021) Per Karlsson äger 2,7% av bolaget. Styrelseordförande Per Hökfelt tillträde i år och äger drygt 1,6% av bolaget. I styrelsen sitter även Björn Lundsten (1,6%) och Malin Stavlind (0,7%). Vi noterar att tre av styrelsens företrädare har tillträtt under 2022. Drygt 42% av aktierna efter notering omfattas av en tolv månaders lock-up.

Största teckningsåtagare är Polynom Investment som tecknar aktier för drygt 3 Mkr. Polynom investerar i en rad mikrobolag, bolagets aktieportfölj är enligt Holdings värd drygt 45 Mkr.

| Ägare | Innehav | Andel |

|---|---|---|

| Kun Luo (medgrundare & Head of AI) | 3.3 Mkr | 12.6% |

| Polynom Investment | 3 Mkr | 11.6% |

| Henrik Nilsson | 1.5 Mkr | 5.8% |

| Robert Schmitt (medgrundare & ledamot) | 1.4 Mkr | 5.4% |

| Seedrs Nominees | 1.4 Mkr | 5.3% |

2. TRACK RECORD NYCKELPERSONER

Vultus nytillträdda VD Per Karlsson har enligt prospektet 25 års erfarenhet som VD, COO, Försäljnings- och marknadschef inom mjukvaruutveckling. Karlsson har bland annat varit VD på Play’n GO, ett utvecklingsbolag inom iGaming, samt varit försäljnings- och marknadsföringschef på det serieförvärvande mjukvarubolaget Vitec.

Tidigare VD och medgrundare Schmitt är född 1997 och har enligt prospektet utvecklat bolaget fram till nuvarande kommersiella fas. Schmitt har prisats som framtidens innovatör av stiftelsen SKAPA och blivit utsedd till en av de främsta unga entreprenörerna i Sverige av organisationen Företagarna. Idag är Schmitt styrelseledamot.

Medgrundaren och största ägaren Kun Luo är civilingenjör från Halmstads Universitet och har enligt Linkedin tidigare utvecklat en automatisk meny för caféer. Idag är Kun Luo chef över AI på bolaget. Styrelseordförande Hökfelt är även hållbarhetschef på Ratos-bolaget Diab.

Strategichefen, styrelseledamoten och medgrundaren Ophir Mubarik har enligt Linkedin jobbat med administration och management på advokatbyrån Penningtons Manches och varit Team Leader på cafékedjan Pret A Manager. Bolagets CFO Patricia Fülöp har lång erfarenhet som redovisningskonsult.

Stora delar av ledningen och styrelsen är nyligen tillsatt. Intrycket av medgrundarna är att de ännu är oprövade entreprenörer.

3. TROVÄRDIGHET FÖR PRODUKT OCH STRATEGI

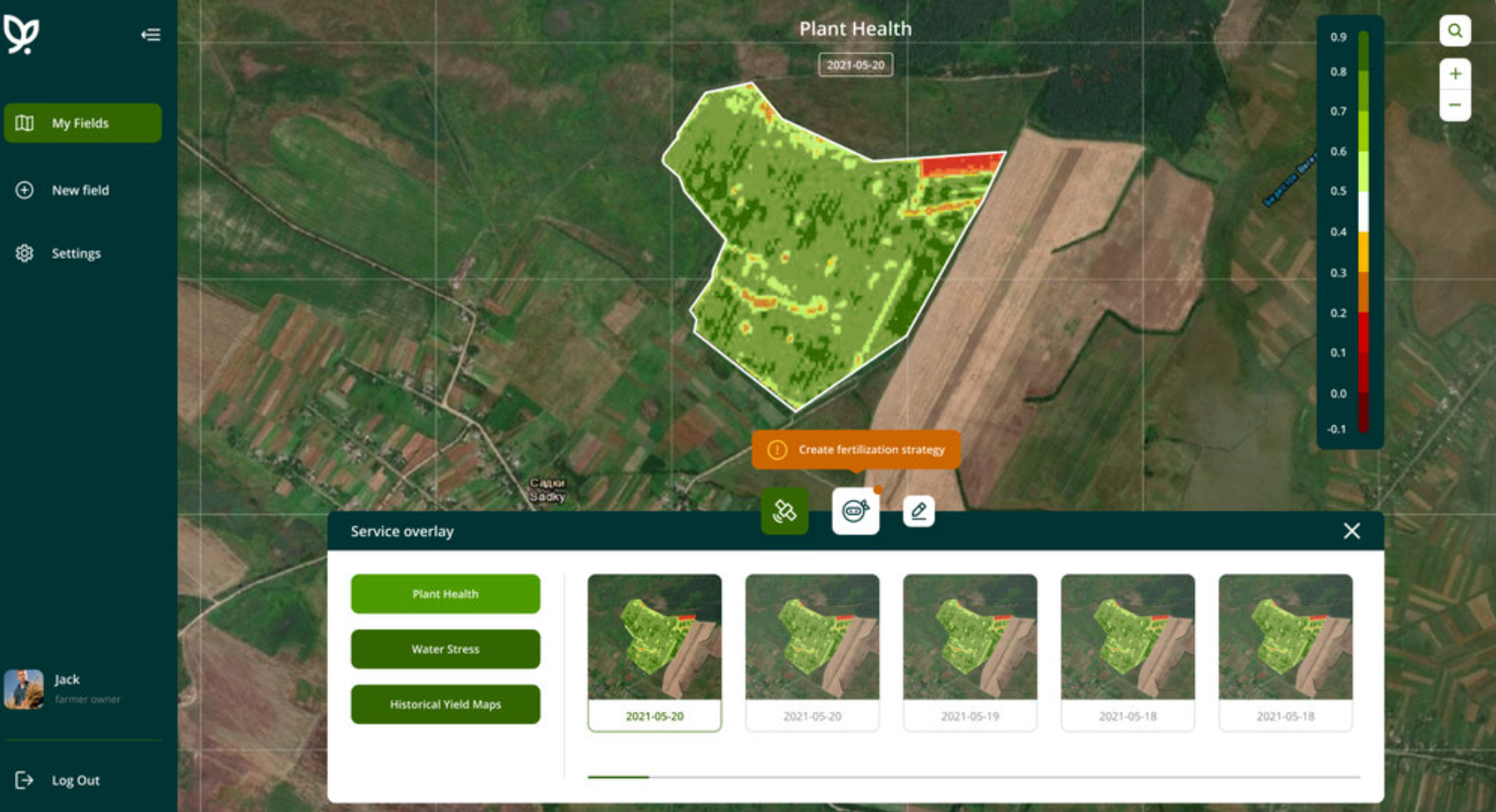

När bolaget grundades 2016 byggde tjänsten på att samla data kring jordbruk genom drönarbilder. Grundarna insåg snabbt att drönarmodellen saknade skalbarhet och skiftade om till att använda sig av satellitbilder för att analysera jordbruksfält. Idag kan lantbrukare använda tjänsten för grödor så som vete, raps, maltkorn, majs, ris, sojabönor och potatis. Tjänsten kallas för Fertilizer Ninja.

Vultus använder sig av satellitbilder som ger en ögonblicksbild av stora områden med jordbruksmark. Dessa bilder kan användas för att se förändringar i markförhållanden, grödornas hälsa, eventuella sjukdomar samt effekter av skadedjur. Datan bygger på vanliga och infraröda bilder. Exempelvis reflekterar sjuka eller uttorkade grödor mindre infrarött ljus än friska. Satelliterna mäter även solenergin som reflekteras tillbaka av föremål. Vidare används aktiva sensorer som projicerar en egen energikälla mot objekten och som sedan mäter den energi som reflekteras tillbaka. Vultus använder satellitdata från två satelliter som kontrolleras av European Space Agency.

Satellitdatan analyseras i bolagets plattform och gör att jordbrukare kan se vilka plantor som mår bra respektive dåligt samt deras kväve- och vattennivåer. Med denna data kan lantbrukare besluta om vilken typ av gröda som ska planteras, styra bevattning och gödsel samt göra skördeprognoser.

Tekniken ger alltså möjlighet att använda sig av precisionsjordbruk, vilket innebär att jordbrukaren kan optimera mängden gödsel och bevattning med hänsyn till olika delar av ett fält. Det skiljer sig från det traditionella jordbruket där alla delar av ett fält behandlas lika.

Totalt har fyra studier genomförts. Dessa visade på att avkastningen ökade med 4% i genomsnitt samt att användandet av kvävegödsel minskade med 19%. Resultaten från dessa studier ska användas för att kommersialisera tjänsten.

Användningsområden Fertilizer Ninja

- Tillförsel av kvävegödsel: Grödornas behov av kväve bestäms genom att mäta marktillgången av kväve, grödans totala kvävebehov (baserat på historisk) och grödans status. Här kan lantbrukare optimera mängden gödsel med hjälp av plattformen.

- Övervakning av kvävenivåer: Bolaget erbjuder satellitbaserad övervakning av nuvarande kvävenivåer i marken. Tjänsten bygger på kartor över variationer i fältet och ersätter traditionell markprovtagning för att fastställa kvävenivåer.

- Växthälsoanalys: Kartorna gör att lantbrukare kan övervaka grödospecifika hälsoindikatiorer. Lantbrukare kan med hjälp av tjänsten tidigt upptäcka problem i fälten.

- Historiska produktivitetskartor: Ger upp till sju års historisk data om avkastningsvariationer. Kan användas som beslutsunderlag för att optimera resursallokering inom fälten. Enligt styrelsen är detta den enda tjänsten med så pass lång historik.

- Vattenstresskartor: Lantbrukaren kan med hjälp av Vultus övervaka grödans mående av bevattning och anpassa bevattningen därefter.

Strategi och affärsmodell

Under 2022 satsar bolaget på kommersialisering. Ledningen ska anställa tre personer inom sälj och marknadsföring som ska öka antalet kunder i Norden. Vidare ska antalet fältstudier tredubblas för att förbättra algoritmen och AI-plattformen samt så ska plattformen breddas till att stödja analys av fosfor och kalium.

Vultus plattform för precisionsodling är en skalbar tjänst som kan användas av lantbrukare globalt. Bolaget samarbetar med mjukvaruplattformar i EU, Storbritannien och Brasilien. Intäktsmodellen är en prenumerationslösning där användaren prenumererar på tjänstens analyser och rekommendationer.

Vultus erbjuder ett API som främst riktas till andra plattformsaktörer inom Agtech. Dessa säljs sedan vidare mot slutkund. Tanken är alltså att bearbeta andra plattformsaktörer som sedan ska erbjuda produkten till ett bredare kundnät.

Ytterligare en försäljningsinsats är att bedriva fältstudier med partners. Det kan vara livsmedelsproducenter, intressegrupper och odlingsorganisationer. Dessa ska även förbättra analyserna genom att bolaget tar markprover tillsammans med sina strategiska partners.

Ett annat fokusområde är att bli tillgängliga på plattformar som kompletterar Vultus erbjudande. Det handlar plattformar för arbetshantering, maskinhantering och grödohantering. Ytterligare en nisch är att samarbeta med bolag som erbjuder digitala verktyg för koldioxidkrediter. Här har bolaget redan ett samarbete med en av Storbritanniens ledande plattformar som säljer koldioxidkrediter. Vultus plattform kan användas för att mäta effekten av använt kväve.

Tecknade Avtal

- Trinity AgTech har en jordbruksplattform där Vultus tjänster används. Kontraktet löper fram till 2023 med exklusivitet för Storbritannien och Irland i två år. Minimiköp på 40 000 GBP under 2021 och 60 000 GBP under 2022.

- Iffco Kisan är ett indiskt jordbrukskooperativ med 50 miljoner jordbrukare. I den första fasen kör jordbrukarna tester på sina testfält för att se hur tjänsten kan skapa värde för lantbrukare med mycket små fält och låg mekaniseringsgrad. Kontraktet löper med 90 dagars uppsägningstid.

- Kinesiska Zehjang Raisinn Tech har ett avtal kring Vultus övervakningstjänster och ytterligare ett avtal kring att inkorporera alla Vultus tjänster. Även detta avtal löper med 90 dagars uppsägningstid.

- Nigerianska Kitovu Technology Services är verksamma i Afrika och Asien och fokuserar på småskaliga jordbrukare och hjälper dessa med resursplanering och konsulttjänster. Avtalet löper med 90 dagars uppsägningstid.

- Norska TKS Agri en Europeisk aktör som tillverkar foderutrustning med en årlig omsättning på drygt 90 MNOK. Samarbetet bygger på att utveckla en fjärranalystjänst som kopplar samman precisionsutfodring och övervakar näringsvärdena i grödorna. Målet är att lansera tjänsten under Q1 2023.

Konkurrenter

Det finns en mängd konkurrenter. Allt från stora aktörer som John Deere, Yara och Trimble till mindre specialiserade aktörer. Spelare som John Deere bör ha ett stort försprång vad gäller installerad bas av maskiner som kan kopplas samman med satellitdata. Konkurrenten Geosys verkar skicka upp egna satelliter för att nå konkurrensfördelar. Vultus lyfter fram konkurrensfördelar i form av översikt på kvävevariation och den spridningsmängd som krävs för optimera skördevolym samt kvalitet, egenutvecklade analystjänster och enkel API-integrering.

Reflektioner

- Tekniken ter sig som intressant. Att kunna minska utsläppen i kombination med att öka avkastningen bör vara något som står högt på dagordningen hos lantbrukare. Plattformen är skalbar och marginalkostnaden för nya kunder är sannolikt låg.

- Det finns redan ett antal konkurrenter på marknaden, varav ett par jättar. Vultus trycker på sin API-lösning och egenutvecklade teknologi. Är det tillräckligt för att slå de stora spelarna? Att patent saknas ökar risken.

- Bolaget är i ett tidigt stadie. Nu ska kommersialisering påbörjas. Att bolaget är i så pass tidig fas samtidigt som det råder hög konkurrens kan göra det svårt att nå framgång.

- Strategin att jobba med partneravtal för att penetrera marknaden låter vettig. Hittills tycks partneravtalen avse mindre jordbrukare som ej verkar vara särskilt högteknologiska. Vi frågar oss om detta är den optimala kundgruppen. Vad gäller det norska samarbetet ser detta ut att innebära att ny teknologi ska utvecklas. Har bolaget tillräckligt med resurser för att utveckla ytterligare en produkt?

4. NÖDVÄNDIGA ANTAGANDEN I OPTIMISTISKT SCENARIO

Här är de saker som måste inträffa för att Affärsvärldens optimistiska scenario för bolaget ska kunna inträffa.

- Framgångsrika fältstudier som leder till att tjänsten vävs in i en eller flera större plattformar.

OPTIMISTISKT SCENARIO

| Vultus | Idag | Tänkbart 2025 | |

| Avklarad milstolpe | Fälttester och produktutveckling (1 Mkr i försäljning). | Framgångsrika fältstudier som leder till att tjänsten vävs in i en eller flera större plattformar (10 Mkr i försäljning). | |

| Kommande värdedrivare (i) | Framgångsrika fältstudier som leder till att tjänsten vävs in i en eller flera större plattformar. | Geografisk expansion mot USA. Växande användarbas. | |

| Värderingsmodell (ii) | e.m. | EV/Sales 8x | |

| Resultatnivå, årstakt | Cirka -4,5 Mkr | Positivt | |

| Börsvärde, Mkr (iii) | 26 Mkr | 80 Mkr | |

| Optimistisk vinstchans (iv) | 210% | ||

TABELLFÖRKLARING OPTIMISTISKT SCENARIO

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Affärsvärldens huvudscenario. Huvudscenariot för förhoppningsbolag är att det oftast slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Affärsvärlden enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter pågående nyemission. Börsvärdet i en tänkbar framtid avser Affärsvärldens (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Affärsvärldens optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finansieringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

För 2021 landade nettoomsättningen på drygt 1,1 Mkr. Kassaflödet från den löpande verksamheten uppgick till -2,9 Mkr. Lägger vi till investeringar i immateriella anläggningstillgångar landade kassaflödet på -4,4 Mkr. Kapitalbehovet för de kommande tolv månaderna uppgår till drygt 7 Mkr enligt ledningen.

Bolagets finansiella ambition är att omsätta drygt 2-3 Mkr under 2022. Under 2023 och 2024 ska omsättningstillväxten överstiga 100% per år, vilket gör att de når ett positivt kassaflöde följande år. Målsättningen är att tjäna runt 20% från och med 2026.

I ett optimistiskt scenario skissar vi på att bolaget växer kraftigt (från låga nivåer). Kanske kan Vultus omsätta drygt 10 Mkr år 2025. Då är det inte omöjligt att se att värderingen landar kring EV/Sales 8x. Den optimistiska vinstchansen uppgår i ett sådant scenario till strax över 200%.

PESSIMISTISKT SCENARIO

Kapitalbehovet för det kommande året är drygt 7 Mkr, nettolikviden från emissionen understiger detta belopp. Eftersom att bolaget inte är kassaflödespositiva krävs sannolikt att optionerna löses in för att bolaget inte ska göra en nyemission om drygt ett år. Får bolaget inte fart på försäljningen krävs sannolikt ytterligare nyemissioner för att Vultus ska leva vidare.

AFFÄRSVÄRLDENS SLUTSATS

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

Tekniken är intressant och fyller ett tydligt behov. Grundarna är oprövade entreprenörer men har tagit in nytt blod i ledning och styrelse som ger ett seriöst intryck.

Konkurrensen ser emellertid ut att vara hög och det är en rad jättar med i leken. Dessa har med största sannolikhet en klar fördel med en stor upparbetad kundbas jämfört med ett förhoppningsbolag som fortfarande har mycket kvar att bevisa. Intrycket är vidare att jordbruk är en svår marknad att lyckas inom. Samtidigt är börsvärdet lågt nog för att aktien ska kunna bli bra om försäljningen tar fart. Tärningsbetyget blir en 3:a.

SÅ SER AFFÄRSVÄRLDEN PÅ FÖRHOPPNINGSBOLAG

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Affärsvärldens åsikt börja med nyckelpersonerna i projektet.

- Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

- Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

- Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

- Nödvändiga antaganden i optimistiskt scenario. Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Affärsvärldens slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Affärsvärlden sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

- 1 eller 2 = Sälj

- 3 eller 4 = Neutral

- 5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser