Analys Inwido

Inwido: Risk för imma i Sverige

Inwido är en av Europas största fönster- och dörrtillverkare. Bolaget säljer produkter under knappt 30 olika lokala varumärken och finns i Sverige med namn som Elitfönster, Hemmafönster och Diplomat.

Merparten säljs till slutkonsument, antingen direkt eller via återförsäljare som byggvaruhus, fönsterinstallatörer, med flera. Tillverkning bedrivs i 31 fabriker som finns i Norden, England, Estland och Polen. Drygt 80 procent av omsättningen kommer från Sverige, Norge, Finland och Danmark.

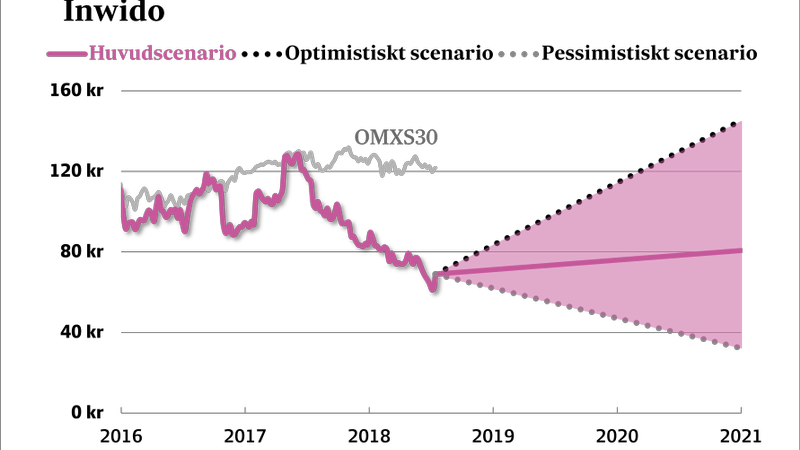

Försenade råvaruleveranser ledde till produktionsstörningar under 2017. Under vintern har dessutom det hårda kalla vädret fått kunderna att avvakta med renoveringsprojekt vilket spätt på problemen ytterligare. Aktien har på drygt ett år fallit från över 120 till under 70 kr.

Sett i det ljuset var dagens rapport fortsatt svag med organisk tillväxt på -2 procent och en rörelsemarginal (”operationell Ebita”) som föll från 11,5 till 10,6 procent – men det var ändå bättre än befarat vilket gav ett litet lättnadsrally i aktien.

På vissa håll är det nog rimligt att räkna med viss återhämtning från det ovanligt dåliga vädret och tidigare produktionsstörningar.

Alla marknader förutom Sverige utvecklas relativt väl. Norge har vänt till positivt resultat och väntas fortsatt utvecklas väl. Danmark är stabilt på en god nivå. Finland går också starkt även om konkurrensen beskrivs som hård.

Vi tror ändå det finns goda skäl att vara försiktig:

- Svagare marknad i Sverige. Detta är bolagets viktigaste marknad och här har konsumenter redan intagit en mer försiktig inställning till renoveringar i spåren av ändrade ROT-regler och en skakig bostadsmarknad. Till detta ska läggas en successivt svagare marknad för nyproduktion som är viktig för Inwidos svenska verksamhet. Här ligger det värsta nog framför oss och vi tror det kommer tynga mer än vad analytikerna räknar med i dagsläget.

- Stigande råvarupriser kan pressa marginalerna framöver. Ledningen flaggar dessutom för ökad risk att det återigen blir problem med flaskhalsar i tillverkningskedjan.

- Skuldsättningen är hög på 3,2 gånger operationell Ebitda. Att ledningen räknar med minskande skuld under resterande del av året innebär att man ska vänta sig få eller inga förvärv den närmsta tiden.

- Hårdare konkurrens och prispress. Vårt intryck är att marknaden tycks känslig för störningar i efterfrågan. När efterfrågan viker blir det snabbt dåligt tryck i fabrikerna och många konkurrenter pressas till att sänka priserna. Det är aldrig en bra egenskap. Dessutom växer e-handeln här som i många andra segment. Nya konkurrenter attackerar marknaden med lågkostnadsproduktion i Baltikum eller nya snitsiga e-handelssidor (som den danska e-handlaren Bedst & Billigst som Inwido förvärvade förra året). Inwido är tidiga med att agera vilket är bra, men här likt andra branscher finns risken att växande e-handel leder till hårdare konkurrens samt lägre och mer transparanta priser.

I tabellen nedan räknar vi med noll organisk tillväxt men i praktiken lär siffrorna bli något högre med lite förvärv längs vägen.

| Inwido | |||

| Börskurs: | 69,00 | ||

| Antal aktier (miljoner): | 58,1 | ||

| Börsvärde: | 4 007 Mkr | ||

| Nettoskuld: | 2 386 Mkr | ||

| VD | Håkan Jeppsson | ||

| Styrelseordförande | Georg Brunstam | ||

| SvD Börsplus huvudscenario | |||

| 2018E | 2019E | 2020E | |

| Omsättning | 6 450 | 6 450 | 6 450 |

| – Tillväxt | 1% | 0% | 0% |

| Rörelseresultat (Ebita) | 581 | 581 | 581 |

| – Rörelsemarginal (Ebita) | 9,0% | 9,0% | 9,0% |

| Resultat efter skatt | 353 | 366 | 372 |

| Vinst per aktie | 6,08 | 6,31 | 6,41 |

| Utdelning per aktie | 3,50 | 3,50 | 3,75 |

| Direktavkastning | 5,1% | 5,1% | 5,4% |

| Operativt kapital/omsättning | 38% | 38% | 38% |

| Nettoskuld/EBIT | 3,5 | 3,2 | 2,9 |

| P/E | 11,3 | 10,9 | 10,8 |

| EV/EBIT | 10,4 | 10,1 | 9,8 |

| EV/Sales | 0,9 | 0,9 | 0,9 |

Men även med väderrelaterade krämpor och produktionsstörningar bakom oss tror vi alltså lönsamheten får svårt att lyfta nämnvärt på sikt givet de utmaningar som finns. Åtminstone vågar inte vi räkna med tvåsiffriga marginaler i det långa loppet.

Särskilt inte när man tar hänsyn till den stora skillnaden mellan bolagets egna lönsamhetsmått och IFRS (Inwidos ”operationella Ebita” ligger kring 600–650 Mkr medan Ebita och löpande kassaflöde enligt IFRS snarare är kring 500 Mkr).

Aktien är trots det inte helt ointressant givet den pressade prislappen. Men vi har ändå svårt att gå igång på Inwido i nuläget och avvaktar fler detaljer kring utvecklingen på den svenska marknaden.

| Inwidos 10 största ägare | Andel |

| Fjärde AP-fonden | 9,78% |

| Swedbank Robur Fonder | 6,57% |

| Handelsbanken Fonder | 5,45% |

| BMO Global Asset Management | 4,66% |

| Fidelity | 4,39% |

| Allianz Global Investors | 3,34% |

| Danske Invest Fonder | 3,30% |

| Dimensional Fund Advisors | 2,73% |

| Spiltan Fonder | 2,18% |

| Holberg Fonder | 2,04% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.