Analys Inwido

Inwido: Inga glasklara utsikter

| Inwido | |

| Börskurs: 104,00 kr | Antal aktier: 58,0 m |

| Börsvärde: 6 029 Mkr | Nettoskuld: 984 Mkr |

| VD: Henrik Hjalmarsson | Ordförande: Per Bertland |

Inwido (104 kr) är en av Europas största tillverkare av fönster och dörrar. Elitfönster är ett av bolagets mer välkända varumärken för svenska konsumenter.

Koncernen har verksamhet i stora delar av norra Europa, dryga 30-talet fabriker och närmre 5 000 anställda i elva länder. Sedan Inwido startade 2004 har cirka 50 förvärvs gjorts. Affärsenheterna drivs vidare i en decentraliserad struktur.

Henrik Hjalmarsson har varit VD sedan 2019 och sade upp sig i slutet av augusti för att bli VD och koncernchef på distributören OptiGroup. Hjalmarsson kommer arbeta kvar som längst till i slutet av februari 2024. Rekrytering av ersättare pågår. Per Bertland har varit ordförande sedan maj 2021 och har tidigare varit VD för Beijer Ref.

Ägarlistan domineras av diverse fonder och institutioner. Störst är nederländska kapitalförvaltaren NN Group med drygt 10% av aktierna, följt av Fjärde AP-Fonden som äger strax under 10%.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 9 547 | 9 130 | 9 176 | 9 451 |

| – Tillväxt | +23,6% | -4,4% | +0,5% | +3,0% |

| Rörelseresultat | 1 087 | 913 | 872 | 851 |

| – Rörelsemarginal | 11,4% | 10,0% | 9,5% | 9,0% |

| Resultat efter skatt | 796 | 641 | 611 | 628 |

| Vinst per aktie | 13,74 | 11,00 | 10,50 | 10,80 |

| Utdelning per aktie | 6,50 | 5,00 | 5,00 | 5,00 |

| Direktavkastning | 6,3% | 4,8% | 4,8% | 4,8% |

| Avkastning på eget kapital | 16% | 12% | 10% | 10% |

| Avkastning på operativt kapital | 100%+ | 67% | 56% | 68% |

| Nettoskuld/Ebit | 0,7 | 1,4 | 0,6 | 0,0 |

| P/E | 7,6 | 9,5 | 9,9 | 9,6 |

| EV/Ebit | 6,5 | 7,7 | 8,0 | 8,2 |

| EV/Sales | 0,7 | 0,8 | 0,8 | 0,7 |

| Kommentar: Den organiska tillväxten var 14% år 2022. | ||||

Sedan Inwido noterades hösten 2014 (teckningskurs 68 kr) har bolaget vuxit med runt 9% per år i snitt. Den organiska tillväxten har typiskt sett varit 0-4% per år. Majoriteten av tillväxten har således skett via förvärv. 2021 och 2022 var den organiska tillväxten 16% respektive 14%. Ökningen beror på att många passat på att renovera och byta fönster under pandemin. Ebita-marginalen har varit 9,7% i snitt de senaste decenniet.

År 2030 siktar Inwido på att omsätta 20 miljarder. För att nå målet krävs knappt 10% årlig tillväxt i genomsnitt. Ambitionen är att drygt hälften av tillväxten skall ske genom förvärv. Vidare är bolagets målsättning att nå en avkastning på operativt kapital på över 15%. Ifjol var utfallet 18,3%. Nettoskuld/operationell Ebitda skall ej överstiga 2,5x. Vid halvårsskiftet var kvoten 0,7x (eller 0,4x exklusive leasingeffekter). Slutligen är ambitionen att dela ut halva vinsten (47% år 2022).

Tre förvärv ifjol

Under 2022 gjorde Inwido tre stycken förvärv. Det största av de tre var brittiska Dekko Window Systems som köptes i mars. Bolaget är specialiserade på fönster och dörrar, entré- och vikdörrar samt altandörrar i PVC, aluminium och kompositmaterial. Dekko grundades 2008 och har idag cirka 200 anställda med produktionsanläggning i utkanten av Manchester.

Dessutom förvärvades Westcoast Windows med verksamhet i Sverige och England i maj ifjol. Företaget tillverkar fönster, fönsterdörrar och skjutdörrar i trä och trä/aluminium vid fabriken i Trollhättan. 2021 omsatte bolaget 164 Mkr och har 80 anställda. Samtidigt förvärvades också finska Hyvinkään Puuseppien som är specialiserade på massiva trädörrar och skräddarsydda fönster. Bolaget har 16 anställda och omsatte 40 Mkr under 2021.

| Bolag | Tidpunkt | Omsättning | Marginal | Köpeskilling | EV/Sales | EV/Ebit |

| Dekko Window Systems | Mars 2022 | 280 Mkr | Okänt | 133 Mkr | 0,7x | Okänt |

| Westcoast Windows | Maj 2022 | 164 Mkr | 10% | 101,4 Mkr | 0,5x | 5,0x |

| Hyvinkään Puuseppien Oy | Maj 2022 | 40 Mkr | Okänt | 0,5x | – | |

| Sidey Group | Juli 2023 | 800 Mkr | 15% | 700 Mkr | 0,9x | 5,8x |

| Totalt: | 1284 Mkr | – | 934 Mkr | 0,6x | 5,4x | |

I mitten av juli i år slog Inwido till med koncernens hitintills största förvärv då det skotska Sidey Group köptes. Bolaget omsatte omkring 800 Mkr med en rörelsemarginal (Ebit) på 15%. Sidey grundades redan 1932 och är Skottlands största fönster- och dörrföretag med en marknadsledande position inom renoveringar.

Sidey är inne i en stark tillväxtfas. Utsikterna för fortsatt tillväxt är goda och efterfrågan bedöms förbli stark på grund av ökade lagkrav på energieffektivisering av bostäder i Skottland. Inwido köper initialt 70% av aktierna men har option att förvärva resterande 30% inom ett par år. Inwido betalade knappt 6 gånger rörelsevinsten för Sidey. Det är ungefär i linje med Inwidos gängse multiplar. Tyvärr redogör Inwido inte för köpeskillingen explicit för respektive förvärv. Multiplarna för förvärven som gjordes i maj 2022 är ett således ett genomsnitt.

Fragmenterad marknad

Den europeiska fönstermarknaden är generellt mycket fragmenterad. Fönsterstandarderna skiljer sig och är helt olika inom länderna i både Norden och övriga Europa. Det ställer i sin tur olika krav på design på produkterna. Det är en anledning till att de förvärvade bolagen drivs vidare i en decentraliserad struktur. Produktionen är kundorderstyrd vilket innebär små produktionsserier. Lokala fabriker nära marknaden är därför en fördel.

Inwido kan utvinna synergier genom att samordna inköp av insatsvaror som trä, aluminium, glas och beslag. Inwido är största aktör i Sverige, Finland och Skottland samt näst störst i Danmark. I Norge och Storbritannien är bolaget en av de fem största aktörerna.

Fyra segment

Sedan januari 2022 redovisar Inwido verksamheten i fyra segment. Nämligen Skandinavien (Sverige, Danmark och Norge), Östeuropa (Finland och Polen) och Västeuropa (Storbritannien, Skott och Irland) samt e-Commerce (koncernens e-handelsförsäljning direkt till slutkonsument).

Marginalerna är högst i Skandinavien, där bolaget har ledande positioner. Elitfönster är Inwidos enskilt viktigaste varumärke och stod för runt 20% av koncernens totala intäkter 2022. Inwido meddelade i våras att bolaget kommer investera drygt 100 Mkr i Elitsfönsters produktionsanläggning i Vetlanda. Produktionen sker idag i två separata fabriker men kommer konsolideras till en fabrik. Investeringen skapar ökad kapacitet, bättre lönsamhet samt en mer hållbar produktion enligt Inwido. I slutet av maj varslade Elitfönster 165 medarbetare.

En viktig konkurrent i Sverige är Svenska Fönster som säljer produkter under varumärkena Traryd Fönster samt SP Fönster. De omsatte drygt 1,6 miljarder med 5% rörelsemarginal år 2022 och ägs av danska koncernen Dovista. I våras meddelades att de två varumärkena framöver kommer att säljas under det gemensamma varumärket Svenska Fönster.

Ökad investeringsvilja?

Från juli i år så kan husägare få energieffektiviseringsstöd vid byte av fönster i hus som värms upp med el eller gas. Det kan möjligen öka investeringsviljan och omställningen till energieffektivare byggnader. Häromveckan föreslog den svenska regeringen höjt rotavdrag från 50 000 kronor per person och år till 75 000 kronor. Vilket också kan öka aktiviteten för till exempel fönsterbyte.

Under pandemin var tillväxten för E-commerce riktigt stark och marginaler steg till följd av den starka tillväxten. Ifjol föll omsättningen 3% för segmentet och marginalen pressades samtidigt rejält från drygt 16 till 5%.

Första halvåret

| Inwido | H1 2023 | H1 2022 |

| Omsättning | 4358 Mkr | 4548 Mkr |

| Tillväxt | -4% | 24% |

| Organisk tillväxt | -11% | 17% |

| Bruttomarginal | 25,1% | 23,9% |

| Ebita | 429 Mkr | 470 Mkr |

| Ebita-marginal | 9,8% | 10,3% |

| Vinst per aktie | 5,26 kr | 5,74 kr |

Första halvåret minskade omsättningen 4% varav det organiska tappet var 11%. Fjolårets inledning var starkt med 17% organisk tillväxt. Bruttomarginalen stärktes mot föregående år medan rörelsemarginalen föll 0,5 procentenheter till 9,8%.

I det andra kvartalet var det organiska tappet 13%. Under årets första sex månader började 14 550 lägenheter att byggas enligt statistik från SCB. Det är en minskning med 57% jämfört med 33 805 stycken motsvarande period ifjol.

VD Henrik Hjalmarsson lyfter fram att både orderingång (-21%) och orderstock (-41%) minskar på grund av den svagare marknaden. I Q2 var Ebita-marginalen 11,6% jämfört med 11,8% andra kvartalet 2022. Att Inwido lyckas upprätthålla marginalerna på en konkurrenskraftig nivå är imponerande. Orderboken vid halvårsskiftet var 1575 Mkr (2687). Innan pandemin slog till var orderboken drygt 1 miljard jämförelsevis.

Fönster- och dörrmarknaden är cyklisk. Vid finanskrisen 2008 omsatte Inwido 5,6 miljarder. Sedan dess har omsättningen varierat mellan 4,3 och 9,5 miljarder. År 2009 tjänade Inwido 6,9%.

Många av börsens bolag med exponering mot bygg och renovering hade också haft det kämpigt med lägre efterfrågan under 2023. I första kvartalet var det organiska tappet -6% i snitt och i Q2 -10%. En annan trend är att både bruttomarginalen- och rörelsemarginalen minskat för bolagen.

Prognoser och värdering

För 2023 räknar vi med 9130 Mkr i omsättningen vilket är drygt 4% tapp mot 2022. Nästa år skissar vi på att försäljningen i stort sett är oförändrad. Organiskt räknar vi med 5% minskning medan förvärvet av skotska Sidey Group bidrar positivt. År 2025 räknar vi med att marknaden normaliseras och 3% tillväxt. Marginalmässigt räknar vi med 10% i år (marginalen är 11,2% R12M per Q2 2023). I slutet av prognoshorisonten skissar vi på 9% marginal.

De senaste fem åren har Inwido värderas till runt 10 gånger den framåtblickande rörelsevinsten i snitt. Använder vi en multipel på 9 gånger finns cirka 35% uppsida på sikt. Därutöver finns ytterligare uppsida i form av värdeskapande förvärv.

Risken är att aktiviteten minskar ytterligare och att marginalerna pressas (pessimistiskt scenario). Optimisten ser chans till fortsatt konsolidering och att Inwido kan få en något högre värdering (optimistiskt scenario). Nibe värderas klart högst av bolagen i peer-tabellen nedan.

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2024E-2025E % |

| Inwido | 5,5 | 9,9 | 8,0 | 0,8 | 9,5 | 1,7 |

| Balco | -26,9 | 11,8 | 11,1 | 0,9 | 8,5 | -5,8 |

| Nobia | -68,3 | 12,2 | 12,8 | 0,4 | 3,3 | 1,3 |

| Nordic Waterproofing (under uppköp) | 2,6 | 12,7 | 12,5 | 1,1 | 9,1 | 3,7 |

| Svedbergs | 20,6 | 7,4 | 7,2 | 0,9 | 12,6 | 4,6 |

| Nibe | -31,4 | 23,0 | 18,2 | 2,8 | 15,5 | 12,5 |

| Genomsnitt | -16,3 | 12,8 | 11,6 | 1,2 | 9,7 | 3,0 |

| Källa: Affärsvärlden / Factset | ||||||

Så agerar insiders

Inga insynstransaktioner finns registrerade senaste året. De senaste tre åren har insiders köpt aktier för 4,0 Mkr. Inga försäljningar finns registrerade.

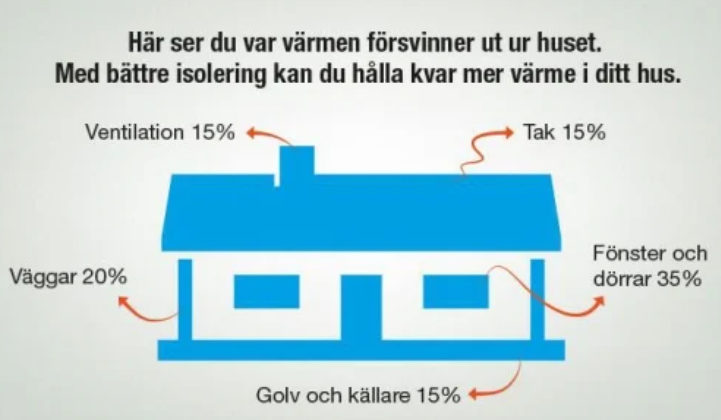

Stigande energipriser borde öka incitamenten att byta fönster och spara uppvärmningskostnader. Cirka 35% av värmen i ett hus försvinner nämligen från fönster och dörrar. Medan 20% försvinner från väggarna.

På kort sikt är osäkerheten som sagt stor med en svagare marknad. Att VD Henrik Hjalmarsson lämnar VD-posten precis efter att bolaget gjort sitt hittills största förvärv skapar också osäkerhet. Att Inwido saknar en tydlig huvudägare av kött och blod är ett minus. Inwido har däremot en solid balansräkning som ger utrymme för förvärv. Priserna på onoterade bolag har kommit ned en del vilket kan skapa möjligheter för Inwido.

Investerare som inte räds nämnda risker och inte tror aktien är en värdefälla kan överväga en post.

| Tio största ägare i Inwido | Värde (Mkr) | Andel |

| NN Group N.V. | 629,7 | 10,3% |

| Fjärde AP-fonden | 593,2 | 9,7% |

| Swedbank Robur Fonder | 530,9 | 8,7% |

| Lannebo Fonder | 298,5 | 4,9% |

| Dimensional Fund Advisors | 277,4 | 4,5% |

| Capital Group | 264,5 | 4,3% |

| Avanza Pension | 149,6 | 2,4% |

| Spiltan Fonder | 122,9 | 2,0% |

| Familjen Eklund | 105,8 | 1,7% |

| Första AP-fonden | 105,8 | 1,7% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Andel |

| Peter Welin | 15,0 | 0,2% |

| Henrik Hjalmarsson | 2,2 | 0,0% |

| Jonna Opitz | 2,1 | 0,0% |

| Per Bertland | 1,7 | 0,0% |

| Lena Wessner | 1,3 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 0,4% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser