Analys Inwido

Inwido: Glasklara förvärvsmöjligheter

| Inwido | |

| Börskurs: 159,00 kr | Antal aktier: 58,0 m |

| Börsvärde: 9 222 Mkr | Nettoskuld: 687 Mkr |

| VD: Henrik Hjalmarsson | Ordförande: Per Bertland |

Inwido (159 kr) är en av Europas största tillverkare av träfönster och dörrar med verksamhet i 11 länder och 4800 anställda.

I Norden är Inwido störst eller näst störst på respektive marknad. Elitfönster är ett av de mest välkända varumärkena för svenska konsumenter. Totalt har koncernen ett trettiotal affärsenheter som drivs i en decentraliserad struktur.

Den europeiska fönstermarknaden är mycket fragmenterad med många mindre aktörer. De fyra största aktörerna på fönster- och dörrmarknaden har tillsammans en marknadsandel på mindre än 10%. Möjligheterna att växa via förvärv är med andra ord goda.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 7 725 | 8 188 | 8 434 | 8 603 |

| – Tillväxt | +15,6% | +6,0% | +3,0% | +2,0% |

| Rörelseresultat | 902 | 942 | 949 | 946 |

| – Rörelsemarginal | 11,7% | 11,5% | 11,3% | 11,0% |

| Resultat efter skatt | 713 | 697 | 752 | 757 |

| Vinst per aktie | 12,29 | 12,00 | 13,00 | 13,00 |

| Utdelning per aktie | 6,15 | 6,20 | 6,30 | 6,40 |

| Direktavkastning | 3,9% | 3,9% | 4,0% | 4,0% |

| Avkastning på eget kapital | 16% | 14% | 14% | 13% |

| Nettoskuld/EBIT | 0,8 | 0,1 | -0,3 | -0,7 |

| P/E | 12,9 | 13,3 | 12,2 | 12,2 |

| EV/EBIT | 11,0 | 10,5 | 10,4 | 10,5 |

| EV/Sales | 1,3 | 1,2 | 1,2 | 1,2 |

Den organiska tillväxten har varit relativt svag (ungefär 1-2% per år i snitt) sedan noteringen 2014. Under 2021 accelererade tillväxten rejält och Inwido växte 16% organiskt. Både konsumentmarknaden och industrimarknaden uppvisade god tillväxt. Försäljningen till konsumentmarknaden (cirka 74% av omsättningen) inkluderar direktförsäljning, återförsäljare, installatörer, hustillverkare och byggbolag. Medan industrimarknaden innefattar större byggbolag, återförsäljare samt hustillverkare.

Marginalerna stärktes under fjolåret till följd av högre volymer och skalfördelar. Men även på grund av ett tydligare resultatfokus i och med koncernens ökade fokus på decentralisering. Samtidigt påverkade stigande materialkostnader och transportkostnader negativt. Inwido genomför löpande prishöjningar, som på kort sikt däremot har ett visst naturligt eftersläp.

Ny segmentsstruktur från 2022

Inwido har tidigare delat in verksamheten i två affärsområden, Nord (Sverige, Norge och Finland) samt Syd (exempelvis Danmark, Storbritannien och Polen).

Från och med 1 januari 2022 kommer verksamheten delas in i fyra segment. Nämligen Skandinavien (54%), Östeuropa (23%) och Västeuropa (8%) samt e-Commerce (12%). Siffrorna i parentes avser rullande tolv månader per Q3 2021. I Östeuropa ingår Finland och Polen. Bakgrunden till den nya uppdelningen är att Inwido vill öka transparensen kring utvecklingen inom respektive område.

Affärsområde Syd har varit koncernens mest lönsamma med marginaler kring 15-20% senaste åren. Inom segment Nord har marginalerna varit omkring 6-8% jämförelsevis.

Siktar mot 20 miljarder

Strax innan jul anordnade Inwido en kapitalmarknadsdag och presenterade nya finansiella mål.

| Inwido | Nya mål | Gamla mål |

| Omsättning | > 20 Mdkr år 2030 | Växa mer än marknaden |

| Lönsamhet | >15% avkastning på operativt kapital | Operationell Ebita-marginal 12% |

| Skuldsättning | Nettoskuld/Ebitda <2,5x | |

| Utdelning | ~ 50% av vinsten | |

Bolaget siktar nu på att omsätta minst 20 miljarder kronor år 2030. Det motsvarar implicit en årlig tillväxt på cirka 11%. Målsättningen skall nås både genom organisk tillväxt och förvärv.

Lönsamhetsmålet är numera minst 15% avkastning på operativt kapital. Under 2021 var utfallet 16,9% jämförelsevis. Skuldsättningsmålet och utdelningsmålet är oförändrade.

| Bolag | Omsättning | Rörelsemarginal |

| Svenska Fönster AB | 1351 Mkr | 9,7% |

| NorDan AB | 844 Mkr | 3,9% |

| Ekstrands Dörrar & Fönster | 155 Mkr | 5,5% |

| Nordiska Fönster | 154 Mkr | 17,6% |

| Westcoast Windows AB | 128 Mkr | 3,7% |

| SparFönster AB | 107 Mkr | 18,9% |

| Vinäs Fönsterindustri | 24 Mkr | 7,7% |

De nordiska länderna står som sagt för merparten av Inwidos omsättning. I tabellen här intill visas några andra svenska fönster- och dörrtillverkare. En stor aktör är Svenska Fönster AB som omsätter över 1,3 miljarder, de ägs av danska koncernen Dovista. Nordiska Fönster ägs av börsnoterade BHG Group.

Konsumentmarknaden utvecklades starkt för Inwido under 2021. Under pandemin har många spenderat mycket tid i hemmet och antalet renoveringsprojekt har ökat under pandemin. Bolag som BHG Group och Byggmax fick ett uppsving omsättningsmässigt under 2020. Risken är att renoveringstakten minskar framöver.

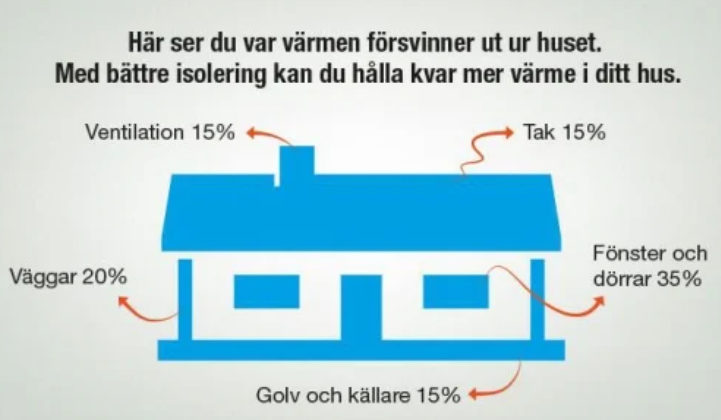

Samtidigt har energipriserna ökat. Energieffektiva fönster kan spara uppvärmningskostnader vilket är en tydlig drivkraft.

Cirka 35% av värmen i ett hus försvinner från fönster och dörrar. Medan 20% försvinner från väggarna.

Förvärv i Storbritannien

I början av mars i år förvärvade Inwido bolaget Dekko Window Systems från Storbritannien. Bolaget är specialiserade på fönster och dörrar, entré- och vikdörrar samt altandörrar i PVC, aluminium och kompositmaterial.

Dekko grundades 2008 och har idag cirka 200 anställda. Produktionsanläggningen ligger i utkanten av Manchester. Senaste verksamhetsåret omsatte bolaget ungefär 280 miljoner kronor. Vad rörelsemarginalen uppgick till exakt framgår inte. Inwido uppger till Afv att marginalerna är ungefär i linje med Inwido-koncernens.

Verksamheten kommer att drivs som en separat affärsenhet inom affärsområde Västeuropa. Samtidigt ser Inwido potential att utvinna synergier. Eftersom inköpen av material och komponenter kan samordnas tillsammans med Inwidos centrala inköpsorganisation och övriga affärsenheter i Storbritannien.

Köpeskillingen är också okänd men ligger i linje med Inwidos gängse multiplar (ungefär EV/Ebita 7 gånger). De nuvarande ägarna behåller 30% av aktierna under minst tre år. Resterande köpeskilling kommer baseras på den framtida finansiella utvecklingen för Dekko.

Inwido uppger till Affärsvärlden att pandemin påverkat förvärvsaktiviteten negativt med mindre resande. Säljarna är ofta grundarna och processerna kan ta lång tid, ibland flera år. Inwido framhäver att det har en mycket bra pipeline med tänkbara förvärvskandidater.

I diagrammet här intill visas den organiska tillväxten för en rad andra bolag med exponering mot nybyggnation och/eller renovering.

Efter tio kvartal i rad med marginalförstärkning för Inwido (jämfört med året innan) bröts trenden i Q4 2021. Rörelsemarginalen landade på 11,8% jämfört med 12,6% föregående år.

Under 2022 skissar vi på 6% tillväxt. Dels drivet av förvärvet av brittiska Dekko, dels fortsatt organisk tillväxt. Orderboken vid årsskiftet var drygt 1,8 miljarder vilket är 62% högre jämfört med året innan. Orderingången i fjärde kvartalet ökade med 7%.

Marginalmässigt skissar vi på att rörelsemarginalen sjunker något under året. Ökat inflationstryck och begränsad tillgång till insatsvaror kan pressa marginalen. Förhoppningsvis kommer Inwidos prishöjningar motverka detta. Men det är inte fel att räkna konservativt.

Använder vi en multipel på 11 gånger rörelsevinsten finns cirka 30% uppsida på sikt. Risken är att konjunkturen viker ned (pessimistiskt scenario). Samtidigt skissar vi inte in några ytterligare förvärv i våra prognoser.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2021-2023E % |

| Inwido | 14,9 | 12,4 | 10,5 | 1,2 | 11,3 | 4,0 |

| Balco | 31,3 | 15,4 | 13,1 | 1,7 | 12,8 | 20,7 |

| Nordic Waterproofing | 0,7 | 11,9 | 10,9 | 1,2 | 10,7 | 5,8 |

| Lindab | 35,3 | 17,4 | 14,1 | 1,8 | 12,6 | 6,4 |

| Systemair | 16,3 | 19,4 | 15,9 | 1,6 | 10,2 | 4,8 |

| Nobia | -40,2 | 6,1 | 5,5 | 0,6 | 10,2 | 6,4 |

| Genomsnitt | 9,7 | 13,8 | 11,7 | 1,3 | 11,3 | 8,0 |

| Källa: Affärsvärlden / Factset | ||||||

Hållbarhet och fokus på energieffektiva lösningar är en tydlig trend på marknaden. 2021 var ett starkt år för Inwido. På kort sikt finns risk för marginalpress i och med ökade kostnader för insatsvaror. Långsiktigt lockar tillväxtmöjligheterna på den fragmenterade europeiska marknaden.

CFO och vice VD Peter Welin äger aktier för cirka 23 Mkr. Welin har varken köpt eller sålt några aktier sedan noteringen 2014, enligt Holdings ägardatabas. VD Henrik Hjalmarsson äger aktier för 3,2 Mkr. Insynsägandet är överlag rätt klent. Inwido saknar också en tydlig huvudägare vilket är ett minus.

Med tanke på konsolideringsmöjligheterna som Inwido ofta lyfter fram borde bolaget göra mer förvärv. Balansräkningen är i bra skick och nettoskulden vid årsskiftet var 687 Mkr motsvarande 0,6x Ebitda. Det finns med andra ord gott om förvärvsutrymme. Skulle aktien dessutom få en något högre värdering kanske den kan användas som förvärvsvaluta och ett tydligare multipelarbitrage blir satt i spel.

Investerare som inte räds det cykliska inslaget och kortsiktig marginalpress kan överväga en post.

| Inwido tio största ägare | Andel |

| NN Group N.V. | 10,13% |

| Swedbank Robur Fonder | 9,74% |

| Fjärde AP-fonden | 8,50% |

| Dimensional Fund Advisors | 3,98% |

| Lannebo Fonder | 3,92% |

| Capital Group | 3,19% |

| JP Morgan Asset Management | 2,25% |

| Spiltan Fonder | 1,86% |

| Familjen Eklund | 1,73% |

| Goldman Sachs Asset Management | 1,44% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser