Analys Fastighet Pandox

Inte läge att checka in hos Pandox

Pandox (börskurs 160 kronor 10/1) är ett nischat fastighetsbolag med fokus på hotellfastigheter. Bolaget har tidigare funnits på börsen (1997–2004) men är sedan 2015 tillbaka i betydligt större skepnad.

Inräknat bolagets senaste förvärv i december äger Pandox i dag 143 hotellfastigheter med totalt över 30 000 rum. Bolaget omsätter ca 4,7 miljarder kronor och börsvärdet är 27 miljarder.

| PANDOX | |

| Börskurs: | 160,00 kr |

| Antal stamaktier: | 167,5 m |

| Börsvärde | 26,8 mdr kr |

| Värdering relativt substansvärde (“EPRA NAV”) | 110% |

| P/E-tal | 14,0 |

| Direktavkastning | 3,0% |

| Belåningsgrad förvaltningsfastigheter | 56% |

| Soliditet | 37% |

Pandox äger fastigheter i stora delar av norra Europa men tyngdpunkten ligger i Norden, Tyskland, Storbritannien och Belgien. Portföljen är spridd över städer med lite olika karaktäristika som övergripande kan delas in i internationella destinationer (London, Bryssel, Berlin, Wien), starka regionala städer (Stockholm, Oslo, Helsingfors, Köpenhamn, etc) och mer lokala marknader på mindre orter.

Kärnan i affären är långa hyreskontrakt (ofta 25 år) med hotelloperatörer så som Scandic, Radisson, Hilton och ett dussintal andra. I nästan samtliga fall är hyresintäkten baserad på hotellens omsättning vilket innebär att både upp- och nedsida delas mellan hotellägare och hotelloperatör. Många avtal har dock en minimihyra som skyddar Pandox något på nedsidan.

Eftersom hyran är omsättningsbaserad blir också traditionella hotellnyckeltal som beläggningsgrad och intäkt per rum viktigt inte bara för operatören utan även för Pandox. På så sätt påverkas bolaget tydligt av hotellmarknaden och är mer konjunkturkänsligt än många andra fastighetsbolag där hyran enligt avtal sakta men säkert höjs lite varje år.

Grafiken nedan visar intäkten per tillgängligt rum för några av Pandox största marknader. Det är tydligt att hotellmarknaden varit trög i många år efter finanskrisen. Trots det har Pandox expanderat kraftigt under samma period vilket imponerar.

De senaste två-tre åren har dock inneburit ett tydligt uppsving för branschen. Marknaden har förstås direkt svarat med att bygga fler hotell. Än så länge har den nya kapaciteten absorberats problemfritt även om det på några marknader finns tecken på att trenden håller på att vända (se bilder i slutet av artikeln).

Det som lockar i Pandox är just bolagets strategi som nischad fastighetsägare i ett tydligt segment. Som hotellspecialister har Pandox stenkoll på sina hyresgäster och kan aktivt bidra till verksamheten.

Faktum är att Pandox själva driver hotellverksamheten i ungefär 15 procent av de ägda fastigheterna. I dessa fall agerar alltså Pandox både ägare och operatör även om hotellen drivs under externt varumärke (som Hilton eller Radisson).

Att Pandox har möjligheten att själva ta över driften av ett hotell innebär ett antal fördelar, som vi ser på saken. När hyreskontrakt ska omförhandlas med den hotelloperatör som hyr fastigheten är det exempelvis en stor styrka att kunna ”hota” med att själva ta över driften. På så sätt säkerställer man att hyreskontrakten konkurrensutsatts vid omförhandlingar.

Skulle förhandlingarna stranda eller om operatören inte är villig att förlänga avtalet slipper Pandox sitta med outhyrda fastigheter utan kan i stället ta över rörelsen och driva den vidare. Det ger även Pandox bättre möjligheter att renovera och modernisera hotell i samband med att kontrakt ska förnyas.

Att som fastighetsägare förstå den slutmarknad man verkar på är förstås hjälpsamt även när nya investeringar och förvärv ska göras.

Det senaste draget från Pandox är förvärvet av en stor hotellportfölj i Storbritannien och Irland som köptes från Lone Star i december. Affären görs tillsammans med Fattal Hotels som operatörspartner och hyresgäst. I affären blir Pandox ägare till 21 nya hotellfastigheter.

Prislappen uppgår till motsvarande 7,7 miljarder kronor och portföljen väntas 2018 bidra med 450 Mkr i driftnetto och 200 Mkr i ”cash earnings” (ungefär vinst efter räntor och skatt men exklusive avskrivningar). Det motsvarar en direktavkastning i fastighetsbeståndet på 5,8 procent.

Justerat för den nyemission på 1,5 miljard som gjorts för att delfinansiera förvärvet blir effekten att cash earnings per aktie ökar med knappt 7 procent till ca 10,10 kronor per aktie.

| INTJÄNINGSFÖRMÅGA | |

| Hyresintäkter | 4 700 Mkr |

| Driftskostnader | – 2 000 Mkr |

| DRIFTSÖVERSKOTT | = 2 700 Mkr |

| Central administration | – 130 Mkr |

| Finansnetto | – 665 Mkr |

| FÖRVALTNINGSRESULTAT (före värdeförändringar) | = 1 905 Mkr |

| Resultat före skatt per aktie | 11,40 kr |

| Cash earnings per aktie | 10,10 kr |

| NYCKELTAL | |

| Direktavkastningskrav fastigheter | 5,9% |

| Överskottsgrad | 58% |

| Vinstmarginal (EPRA-resultat / Hyresintäkter) | 40% |

| Avkastning på eget kapital | 11% |

Exkluderat eventuella fastighetsomvärderingar blir värderingen ungefär 14 gånger vinsten före skatt. Tittar man i stället på substansvärdet i bolaget (”EPRA NAV”) handlas aktien till 9 procents premie.

Det är inget att bli omedelbart upphetsad över och enligt vår sammanställning nedan är aktien en av de dyrare.

På flera sätt känns det ändå klart befogat. Bolaget är välskött och har en gjort en fantastisk resa med Anders Nissen som vd samt Eiendomsspar och norska familjen Sundt som ägare. Logiken är klar och tydlig att som specialiserad hotellfastighetsägare skapa värde genom aktivt ägande.

Men man ska nog inte vänta sig någon raketartad tillväxt när räntorna nu knappt kan sjunka lägre än de redan gjort. Efter det senaste förvärvet uppgår dessutom belåningsgraden till 56 procent vilket börjar närma sig bolagets tak på 60 procent enligt de finansiella målen. Utrymmet för fler stora förvärv är alltså begränsat.

Man kan också fundera över hur trender som privatuthyrning via Airbnb och fortsatt tillväxt för bokningsplattformar som Expedia och Hotels.com påverkar branschen på sikt. Även arbete på distans blir allt vanligare och om/när affärskonjunkturen vänder lär affärsresandet minska.

Samtidigt blir det allt billigare att flyga och många bedömare tror att resandet kommer fortsätta växa under överskådlig framtid.

Vi gillar ändå Pandox som känns lite underägt jämfört med många andra svenska fastighetsaktier. Nischen är intressant om än kanske inte lika idiotsäker som att äga hyresbostäder.

Förvärvet i Storbritannien och Irland ändrar inte bilden radikalt men höjer ändå vinsten något samtidigt som det ökar möjligheten till fortsatta investeringar i beståndet. Sådana tilläggsinvesteringar brukar generellt vara attraktiva och har i Pandox historiskt skett till en avkastning på 8-12 procent.

Bolagets modell har också visat sig fungera även utanför Norden och här finns nog gott om utrymme att fortsatt utmanövrera andra fastighetsköpare som inte är lika väl bevandrade i hotellsektorn.

Men den som köper aktien bör inte vänta sig någon dramatisk kursutveckling. Däremot kan bolaget ha en plats i en långsiktig portfölj för den som söker ett välskött fastighetsbolag. Och vi köper mycket hellre Pandox med hotellexponering än exempelvis Scandic.

Ny kapacitet på hotellmarknaden oroar dock något (se bilder nedan) och konjunkturrisken ska inte heller underskattas. På något års sikt stannar vi därför med en neutral inställning till aktien.

| Pandox 10 största ägare | Kapital | Röster |

| Eiendomsspar Sverige AB | 27,06% | 37,78% |

| Christian Sundt AB | 13,53% | 18,89% |

| Helene Sundt AB | 13,32% | 18,78% |

| AMF Försäkring & Fonder | 9,59% | 5,06% |

| Swedbank Robur Fonder | 5,39% | 2,84% |

| Länsförsäkringar Fonder | 4,29% | 2,26% |

| Alecta Pensionsförsäkring | 3,06% | 1,61% |

| Handelsbanken Fonder | 1,83% | 0,97% |

| Fjärde AP-fonden | 1,17% | 0,62% |

| Norges Bank | 1,13% | 0,60% |

| Källa: Holdings |

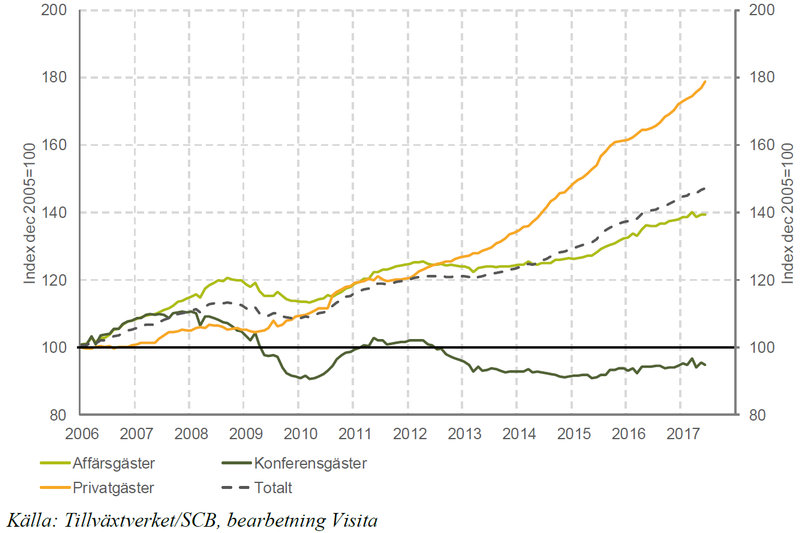

Utveckling av belagda hotellrum i olika kundgrupper på den svenska hotellmarknaden tom juni 2017.

Index dec 2005 = 100. 12 månaders rullande medelvärde.

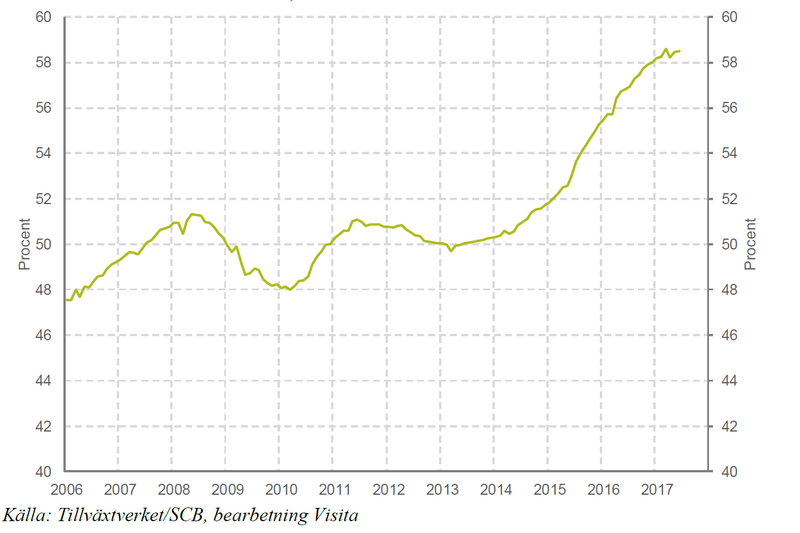

Utveckling av beläggningsgraden på den svenska hotellmarknaden tom juni 2017.

Index dec 2005 = 100. 12 månaders rullande medelvärde.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.