Analys Dextech

Höga förväntningar på Dextech

Jämfört med många andra av de mindre börsnoterade forskningsbolagen är Dextechs forskning relativt långt framme. Huvudprodukten kallas Osteodex och är tänkt att behandla en obotlig och dödlig form av prostatacancer (CRPC). Projektet befinner sig i Fas 2b och resultaten av dessa väntas redan under första halvan av nästa år.

Prostatacancer

Prostatacancer är den vanligaste cancerformen hos män i västvärlden.

- Knappt 25% av de som har prostatacancer utvecklar obotlig kastrationsresistent prostatacancer (CRPC) med skelettmetastaser.

- Idag finns endast en handfull godkända läkemedel som kan förlänga livet hos dessa patienter. Samtliga av dessa läkemedel har mer eller mindre allvarliga biverkningar. Vart och ett av dessa läkemedel har idag, eller förväntas uppnå, en försäljning på över 1 miljard USD årligen, så kallade block-busters. •

- CRPC blir efter en begränsad tid resistent mot respektive läkemedel vilket innebär att behovet av nya kompletterande livsförlängande läkemedel är stort.

- DexTechs huvudkandidat, OsteoDex, har ambitionen att bli ett sådant kompletterande läkemedel.

Källa: Dextech och SvD Börsplus

Ägarna behöver alltså inte vänta så hemskt länge till innan man vet vartåt det lutar för det här projektet. Förväntningarna är ansenliga på Dextech som till dagskurs 30 kronor har ett börsvärde på 430 Mkr. Det gör bolaget till det tredje största i termer av börsvärde inom forskningssektorn på Aktietorget.

Dextech har endast en anställd och drivs virtuellt med låga kostnader. Verksamheten grundar sig på forskning från de två grundarna Anders Holmberg och Sten Nilsson. Bolaget startade 2004. Ambitionen är att etablera ett nytt preparat på en marknad som redan idag är betydande. De fyra största läkemedlen mot CRPC har tillsammans intäkter på 40 miljarder kronor.

Ett av dessa läkemedel är för övrigt Xofigo som forskades fram av det norska succébolaget Algeta. De blev sedermera uppköpa för miljardbelopp av Bayer. Extra intressant är att det finns en tydlig koppling till Dextech. En av det svenska bolagets grundare och storägare, professor Sten Nilsson, hade en viktig roll i de kliniska studier som validerade Xofigo.

Dextech har en egen teknologi, eller plattform, för att ta fram nya läkemedel som bygger på att använda en gammal och välkänd substans (dextran) som kombineras med generiska cancerpreparat. Osteodex är det första försöket att utnyttja bolaget plattform. Förhoppningen är att preparatet ska vara extra pricksäkert när det gäller att binda till tumörer – varför dosen av cellgift kan göras extra hög.

Lyckas Dextech visa att deras Osteodex förlänger livslängden på patienter med CRPC så finns goda möjligheter att det kan generera stora intäkter. Det finns inget botemedel mot den här formen av prostatacancer utan behandlingen går ut på att sätta in det ena läkemedelet efter det andra i takt med att deras effekt avtar, vilket ofta mäts i månader. Dextech behöver egentligen inte konkurrera ut en annan produkt. Istället sätts den in när övriga blivit verkningslösa.

Det finns med andra ord en stor marknad med ett tydligt behov för bolagets produkt.

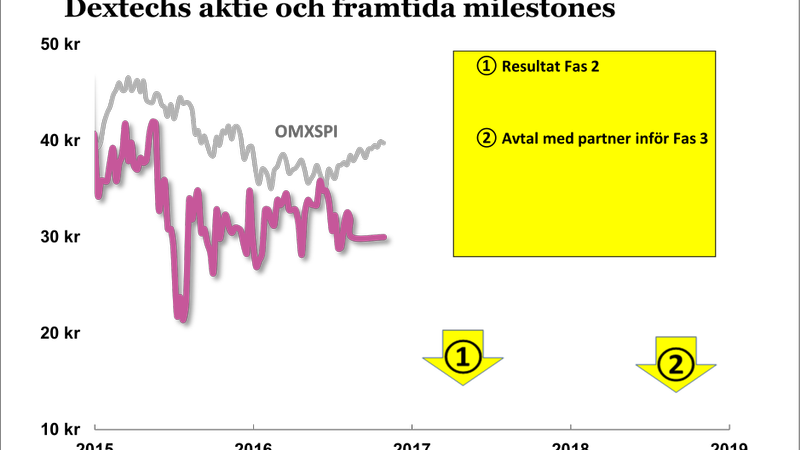

Arbetet den närmaste tiden är inriktat på att nå två stora milstolpar. Dels att slutföra Fas 2-studien med framgång, dels att på basis av dessa resultat skriva avtal med en partner om finansiering av Fas 3-studie och kommersialisering.

Företaget gjorde nyligen en företrädesemission på 15 Mkr och anser sig vara fullt finansierat fram till att en partner tar över stafettpinnen kostnadsmässigt. Skulle bolaget lyckas få till ett avtal 2018 så kan en produkt finnas på marknaden tidigast 2021, gissningsvis.

Som brukligt när det gäller att värdera förhoppningsbolag utgår Börsplus från vad en färdig produkt skulle vara värd under sin livstid på marknaden för bolaget ifråga. Från detta maximala produktvärde görs sedan tre typer av värdeavdrag för:

- risken att forskningen misslyckas

- det kapital som måste investeras innan något säljbart når marknaden

- tidsvärdet fram till lansering.

När det gäller Dextechs Osteodex-produkt så antar vi att produktvärdet uppgår till 17 miljarder kronor under försäljningsperioden. För att vara ett framgångsrikt preparat på en marknad värd 40 miljarder kronor årligen kan det tyckas lågt. Två faktorer som sänker värdet är att Dextechs viktiga patent endast skyddar i runda slängar sju års intäkter (till 2028), samt att bolagets tilltänkta partner får merparten av intäkterna.

| Räkneexempel framtida produktvärde Osteodex | ||

| Årlig försäljning, miljarder USD | 1,7 | |

| Antal försäljningsår med patent | 4 | |

| Antal försäljningsår utan patent | 4* | |

| Royalty till Dextech | 15% | |

| Maximalt produktvärde obeaktat risk, Mkr | 17 000** | |

| *Försäljning efter patentutgång omräknat till helårsekvivalenter | ||

| **Odiskonterat värde för Dextech över alla försäljningsår |

Avdragen från detta värde framgår av tabellen nedan.

Som alltid i forskningsbolagen så är det själva forskningen som utgör det största riskmomentet. I Dextech är utgångsläget överlag gott. De två grundarna har stor erfarenhet av bolagets teknologi och forskning kring prostatacancer. Den Fas 1/2a-studie som avslutades 2013 visade så goda resultat som man rimligen kan vänta av en studie på den nivån – Osteodex tolererades och i den lilla gruppen som fick högsta dosen såg man att viktiga markörer förbättrades hos hälften av dem.

Detta plus att Osteodex bygger på kända komponenter gör att vi antar att projektet har lika god statistisk chans att nå Fas 3 som samtliga studier av denna typ gjorts fram till 2014, nämligen 28 procent. Ska man vädra någon skepsis så är det att Dextech jobbat mycket sparsamt under förarbetet, vilket inte ökar sannolikheten för framgång.

Det bör även lyftas fram att även med ett positivt utfall av en Fas 2 och även om det är gott om potentiella licenstagare för ett preparat av den typ bolaget utvecklar, så är ett partneravtal långt ifrån givet. Vi ser en stor utmaning i de åldrande patenten. Vi oroar oss också för om Dextech tänker satsa tillräckligt med resurser på att jaga partners. De finns men, det är ett stort jobb att säkra ett bra avtal. Exemplet PledPharma nyligen visar att även med en lyckad Fas 2-studie kan man misslyckas med att finna en partner.

Totalt sett använder vi en sannolikhet på 8 procent för att projektet når hela vägen till sin potential. Även detta är i stort sett i linje med det statistiska utfallet inom fältet.

Bolaget själva anser att man är fullfinansierade fram till ett partneravtal men vi räknar med en mindre emission. Säljstart antas bli kring 2021-22.

Sammantaget blir bilden att projektvärdet här och nu inte skiljer sig särskilt mycket från börsvärdet.

| Räkneexempel projektvärde Osteodex | Idag | 2018 |

| Antagen sannolikhet att nå maximalt produktvärde | 8% | 23% |

| Riskjusterat projektvärde, Mkr | 1 360 | 3 910 |

| Projektets nuvärde (r = 10%), Mkr | 436 | 1 667 |

| Framtida finansieringsbehov till 2018, Mkr | -20 | 0 |

| Hypotetiskt projektvärde, Mkr | 416 | 1 667 |

| Börsvärde (vid kurs 29,10 kr), Mkr (maximal utspädning) | 429 |

Ur detta perspektiv finns alltså inget att hämta i aktien. Samtidigt bör det lyftas fram att det finns många mycket osäkra faktorer i vår räkneövning som kan slå både upp och ner på ett förväntat värde. Vi tar inte höjd för andra projekt och andra indikationer som Dextech kan få fram ur sin plattform vilket också kan underskatta värdet på bolaget.

Vi ställer oss alltid frågan om det går att skapa blockbuster-produkter på den sortens mini-budget som småbolagen på Aktietorget arbetar med. Börsplus tror att Dextech har bättre förutsättningar att lyckas än de flesta av dessa. Det återspeglas också i aktiekursen.

Läs fördjupad analys

Om bolaget

Dextech är ett läkemedelsutvecklingsbolag fokuserat på prostatacancer, grundat 2004. Grundarna har båda mycket lång erfarenhet av arbete med den grundteknologi som bolaget använder, och inom onkologi.

Bolaget är synnerligen virtuellt, med endast en anställd, och har sitt säte i Uppsala. Aktien är noterad på Aktietorget sedan 2014 och bolagsvärdet ligger idag runt 430 Mkr.

Dextech har fyra produktkandidater, men viktigast är Osteodex. Det är en läkemedelskandidat för behandling av den dödliga och obotliga sjukdomen kastrationsresistent prostatacancer.

Produkten befinner sig i Fas II b studier och resultat väntas under första halvåret 2017. Dextech är i praktiskt taget utan intäkter och hade under året fram till och med andra kvartalet ett negativt kassaflöde om drygt 8 Mkr.

Dextechs produkter

Dextech har en egenutvecklad teknologiplattform som man kallar Guadex. Den bygger på dextran, ett sedan länge använt läkemedel, med god och väl känd säkerhetsprofil. Den modifierade kolhydratmolekylen kopplas sedan ihop med ett cancerläkemedel (inte längre skyddat av patent) för att förstärka dess effekt och minska dess biverkningar. Kombinationen ska bli ett nytt och bättre läkemedel.

Hittills har Dextech tagit fram fyra produktkandidater med hjälp av Guadex. Den viktigaste heter OsteoDex och vi väljer att fokusera nedanstående resonemang uteslutande på Osteodex. De övriga är Somadex, där utvecklingen tycks stå stilla sedan ett avstannat partnerarbete i Mexico, och Catdex, ett mikrobiellt medel. I somras presenterade bolaget även en ny produktkandidat, även den baserad på samma teknologiplattform och fokuserad på prostatacancer. Den ser intressant ut men befinner sig ännu tidig pre-klinisk fas och lämnas utanför denna diskussion.

Osteodex den viktiga produkten

Osteodex är utvecklat för behandling av kastrationsresistent prostatacancer (CRPC). Målet är de skelettmetastaser som utmärker denna sjukdom. Osteodex har två funktioner: motverka nedbrytningen av skelettet och döda cancercellerna. Substansen är en målsökande makromolekyl som fastnar vid just den sortens benmineral som exponeras vid benmetastasen. Genom att vara specifik kan den bära med sig mer och starkare cancercellsdödande substans med rimliga biverkningar. Förhoppningen är att Osteodex ska kunna bromsa in sjukdomen och förlänga överlevnaden. CRPC är obotligt idag och det finns inga produktkandidater på väg som förväntas bota sjukdomen. Istället handlar det om hur många månader en behandling kan förlänga en patients liv.

Utvecklingsstatus

Osteodex har kommit relativt långt i sin utvecklingsresa för att vara en produkt från ett Aktietorgsbolag med en anställd och en kostnadsmassa på nio miljoner kronor. Produkten befinner sig i en Fas II b studie.

Betydande pre-kliniskt arbete har gjorts under lång tid, främst på Karolinska Institutet. Tillverkningsfrågorna hävdar bolaget är relativt enkla, eftersom substansen bygger på välkända komponenter. En väl etablerad och robust tillverkning av större mängder OsteoDex har utvecklats (s.k. GMP tillverkning). Fas I/II a studien genomfördes under 2012 och 2013, alltså innan bolaget noterades. Den omfattade 28 försökspersoner. Studien visade en god tolererbarhet för Osteodex. I den högsta dosgruppen, med fyra försökspersoner, såg man tydliga förbättringar på de viktiga benmarkörerna man mäter. Detta tolkar bolaget som en positiv signal på att Osteodex har relevant positiv klinisk effekt. Det är vad man kan begära att få ut av en sådan studie.

Fas II studie pågår

Nu pågår den avgörande Fas II b studien. Den drivs på tre universitet i Sverige och i Finland, Lettland och Estland. Totalt 60 patienter med CRPC ska behandlas. Dextech har kommunicerat att man räknar med att avsluta studien under första halvan av 2017. Dessutom säger bolaget att resultaten kommer att rapporteras fortlöpande, vilket kan tolkas som att man hoppas få ut data ganska snart. Behandlingen ska ges under fem månader och den förste patienten behandlades i mitten av september.

De viktiga mätpunkterna i studien är olika markörer, dvs indirekta mått på hur metastaserna och sjukdomen påverkats av behandlingen. Dessa data ska indikera om Osteodex har potential för att förlänga överlevnaden hos patienter med CRPC. För att verkligen testa detta måste dock betydligt större och dyrare Fas III studier genomföras.

Når bolaget framgång i Fas2?

Vad är sannolikheten att Dextech kan visa positiva resultat från denna studie? Enligt data på alla studier av denna typ, fram till 2014, är sannolikheten att gå från Fas II till Fas III inom cancerområdet ungefär 28 procent. Vi ser en stor fördel för Osteodex i att produkten bygger på kända komponenter och tycks ha ett gediget pre-kliniskt paket bakom med sig.

Det är också betryggande att ledningen har stor erfarenhet av närliggande projekt, som dessutom varit framgångsrika. Mindre inspirerande är det faktum att Dextech har tycks ha arbetat mycket sparsamt under hela utvecklingsperioden. Det finns fördelar med det för ägarna, men det ökar inte sannolikheten till framgång att pressa alla kostnader. Nettoeffekten är att vi tror att 28 procent är en bra siffra även för detta projekt.

Hur ser oddsen ut för att nå hela vägen till marknad?

Börsplus antar att sannolikheten att Osteodex verkligen kommer hela vägen till marknaden är 8 procent, vilket är i linje med normvärdet för den här typen av projekt. Tanken är att en stark partner kommer investera fullt ut i utvecklingen, och att sparsamhets-rabatten faller bort.

Planen är att dessa Fas III studier ska genomföras av och finansieras av en licenstagare. Denne partner ska också ansvara för marknadslanseringen. Dextech har målet att inleda förhandlingar om ett sådant avtal under 2017. Om den pågående Fas II studien faller väl ut och möter sin deadline är en positiv gissning att Osteodex kan nå marknaden tidigast 2021.

Det är dock viktigt att inte ta ett partneravtal för givet, även med en framgångsrik Fas II. Det visar exemplet PledPharma nyligen, där aktien föll cirka 50 procent på en dag. Det finns många detaljer från en studie som kommer att granskas och minsta konstighet kommer vändas mot utvecklingsbolaget.

Närstående milstolpar

Dextech kommunicerade tydliga målsättningar för 2017 i sitt prospekt publicerat i september.

- Att avsluta fas II b-studien med Osteodex. Där räknar man med första halvåret 2017.

- Att inleda förhandligar om ett licensavtal avseende Osteodex.

- Att verifiera att Osteodex också förtjänar att valideras för indikationer utöver CRPC, som till exempel bröstcancer.

Detta är tre mycket värdefulla milstolpar. Skulle Dextech leverera har man skapat en stor värdeökning i varje steg.

Dessutom ingår det i målbilden att utlicensiera Somadex och Catdex.

Patentskyddet kan vara en akilleshäl

Dextech skyddar sin IP med fyra patentfamiljer. Den senaste skapades så sent som juni 2016 och gäller den nya innovationen kring ”companion diagnostics” och målspecifik behandling av prostatacancer.

Men de övriga tre patentfamiljerna är betydligt äldre. Patenten för Guadex, teknologiplattformen, är godkänt i både USA och EU, men det går ut redan 2028. En optimistisk gissning på när den första produkten från Dextech skulle kunna nå marknaden är 2021. Det betyder att detta patent i bästa fall ger skydd under 7 år.

Den andra viktiga patientgruppen är lika gammal och går också ut 2028. Dessutom är det ännu inte godkänt i USA. Det finns möjlighet till eventuell förlängning av dessa skydd, med kanske två år.

Men det är tydligt att Dextech har en relativt kort patentskydd, med svagheter. Det försvagar kraftigt förhandlingspositionen med eventuella framtida partners.

Marknad och produktvärde

Prostatacancer är den vanligaste cancerformen hos män. Den drabbar bara i USA drygt 180,000 män varje år. I Sverige är siffran drygt 9,000 män. I de flesta fallen är prognosen relativt god och patienten dör inte av sin sjukdom. Men i 20-25 procent av fallen utvecklas så småningom så kallad kastrationsresistent prostatacancer, eller CRPC. Praktiskt taget alla patienter som drabbas av CRPC dör av de skelettmetastaser som bildas. Mer än 25,000 amerikanska män dör av prostatacancer, främst av CRPC.

Det saknas botemedel men det saknas inte läkemedel mot CRPC. Indikationen utgör en viktig marknad för flera produkter som visats kunna förlänga patienternas liv, ofta bara i några månader. Efter en tids behandling utvecklar patienten resistens mot läkemedlet och det blir verkningslöst. Då sätter läkarna in nästa preparat och hoppas vinna ytterligare tid. Detta betyder att nya preparat inte direkt måste konkurrera ut de existerande. De kommer in som ytterligare ett led i en behandlingsprocess som förlängs med nya produkttillskott.

Marknaden för CRPC-behandling domineras idag av fyra produkter som tillsammans säljer för åtminstone 40 miljarder kronor. Det handlar om Zytiga, Xtandi, Jevtana och Xofigo. Det finns också hundratals nya produktkandidater under utveckling och flera viktiga läkemedel som används mycket men som nu blivit generika och fallit i pris.

Xofigo – relevant och positivt exempel

Ett relevant exempel är Bayers produkt Xofigo. Den utvecklades av det norska bolaget Algeta och godkändes sommaren 2013. Under Q2 2016 var försäljningen uppe i en årstakt om drygt 3 miljarder kronor. Förväntningarna på vidare tillväxt är höga. Produkten väntas komma upp i maxförsäljning på 1,5 miljarder dollar, eller 12 miljarder kronor. Bayer licensierade rättigheterna till Xofigo 2009 och köpte hela Algeta för 2,9 miljarder dollar 2013. Dextechs grundare Sten Nilsson var delaktig i utvecklingen Xofigo och bolagets ledning hävdar att Osteodex har minst lika god potential som Xofigo visat.

En behandling med Xofigo kostar i USA så mycket som 69,000 dollar medan Zytiga betingar ett pris på ungefär 40,000 dollar. I praktiken varierar priserna även i USA mycket, med de många olika ersättningssystem och avdrag som tillämpas. Klart är dock att ett läkemedel som visat märkbart förlängd överlevnad hos CRPC-patienter kan säljas till ett högt pris. I vårt räkneexempel sätter vi priset i USA till 35,000 dollar och till drygt hälften i Europa.

Slutsatsen blir att Osteodex siktar på en väl definierad marknad där en framgångsrik produkt kan förväntas uppnå en årlig försäljning på mer än 10 miljarder kronor. Men även en framgångsrik lansering som Xofigo, från stora starka Bayer, tar tid. Tre år efter marknadsgodkännandet har Xofigo uppnått en fjärdedel av den ”toppförsäljning” som förväntas.

Dextech har nyligen också visat pre-kliniska data som antyder att Osteodex skulle kunna vara effektivt för behandling av metastaserande bröstcancer. Denna marknad är minst lika stor som CRPC-marknaden.

Provenge – relevant och negativt exempel

Ett annat exempel värt att följa är Provenge, också en prostatacancerbehandling. Den innovativa lösningen godkändes 2010 och mycket stora förväntningar ställdes på försäljningen. Ett skäl var den ambitiösa prissättning, på 93,000 dollar per behandling. Försäljningen nådde knappt 300 miljoner dollar 2013 och är ännu kvar på den nivån. Dendreon, bolaget bakom Provenge, värderades till drygt 7 miljarder dollar vid godkännandet, men gick i konkurs 2014. Provenge är nu en produkt hos krisbolaget Valeant. Lärdomen här är att analytikernas förväntningar på framtida försäljning har stor osäkerhet, även på denna mycket väl belysta marknad. En självklarhet värd att skriva ut.

Affärsmodell

Dextech tillämpar den klassiska affärsmodellen för ett litet och tidigt läkemedelsutvecklingsbolag. Planen är att ta den första läkemedelskandidaten genom en framgångsrik Fas II-studie och därefter skriva ett licensavtal med ett stort bolag.

Målet är ett avtal som skapar förskottsbetalningar som genast gör bolaget kassaflödespositivt och finansierar vidare utveckling av bolagets övriga produktkandidater.

| Bolagets största ägare | Andel av kapital | |

| Svante Wadman | 26,58% | |

| Anders Holmberg | 10,90% | |

| Sten Nilsson | 9,7% | |

| Donald Ericsson Fastigheter Vi AB | 7,62% | |

| Hans Andersson | 7,56% | |

| Gösta Lundgren | 7,45% | |

| Peter Kanekrans | 4,77% | |

| Mats Ragnarsson Holmberg | 3,52% | |

| Carl Wilhelm Lennart Meurling | 2,11% | |

| Källa: Holdings/SvD Börsplus |

Om aktien

Aktien noterades i juni 2014 och handel inleddes runt 10 kronor. Sedan dess har kursen stigit till som högst nästan 47 kronor. Nu står den på ungefär 30 kronor. Det betyder att börsvärdet är knappt 430 Mkr, vilket är det tredje största bland life science bolagen på Aktietorget.

Ägare, styrelse och ledning

Största ägare i Dextech är Svante Wadman, med bakgrund främst inom fastighetsbranschen. Han äger nästan 27 procent av bolaget och är bolagets styrelseordförande. De två grundarna Anders Holmberg och Sten Nilsson äger knappt 11 respektive 10 procent var. Nilsson sålde nyligen en del av sitt innehav på kurs kring 29 kronor.

Dextech saknar ännu ägare specialiserade på investeringar inom läkemedelsutveckling. Utöver de båda grundarna, som båda sitter i styrelsen, saknas också life science erfarenhet i styrelsen. Faktum är att bara 24 procent av bolaget ägs utanför en krets av sju personer.

Dextech leds av grundaren Anders Holmberg, som har lång och relevant erfarenhet av bolagets grundteknologi och företagsledning i branschen. Grundarkollegan Sten Nilsson är professor vid Karolinska Institutet och specialist inom prostatacancer. Han besitter stor erfarenhet av forskning inom området, kliniskt arbete och av studiedesign.

Det är inte konstigt att Dextech lyfter fram det faktum att professor Nilsson var med och utformade de studier som validerade det norska bolaget Algetas produkt Xofigo. Det är också tydligt att Dextech har ett stort och värdefullt nätverk av rådgivare och konsulter.

Finansiering

I samband med listningen säkrade Dextech knappt 30 Mkr. Detta kapital har varit tillräckligt fram till nyligen. Bolaget har nyligen genomfört en företrädesemission, som övertecknades och tillförde Dextech knappt 15 Mkr. Den kommunicerade planen är att denna finansiering ska vara tillräcklig för att genomföra Osteodex-studien, säkra en partner för Osteodex och från denna partner få förskottsbetalningar som kan finansieras de övriga utvecklingsprojekten.

Vi tolkar detta som en strålande målbild men tror att det finns stor sannolikhet att ytterligare kapital kommer att behövas redan under 2017, även i ett positivt scenario där Fas II-studien faller väl ut. Dextech kommer sannolikt inte vilja förhandla fram en avgörande licensaffär med kassan nära noll, även om bolaget har mycket låga fasta kostnader. Om Osteodex-studien inte faller väl ut, eller resultatet blir oklart, kommer Dextech sannolikt vända sig till ägarna för finansiering igen.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.