Analys HMS Networks

HMS Networks: Hållbara marginaler?

| HMS Networks | |

| Börskurs: 300,00 kr | Antal aktier: 46,8 m |

| Börsvärde: 14 046 Mkr | Nettoskuld: 415 Mkr |

| VD: Staffan Dahlström | Ordförande: Charlotte Brogren Karlberg |

HMS Networks (300 kr) är en leverantör av lösningar för industriell kommunikation, fjärrövervakning, nätverksövervakning och industriell IoT (Internet of Things). Bolagets produkter möjliggör att robotar, sensorer, generatorer och motorer kan kommunicera med olika styrsystem.

Marknaden väntas generellt växa 6-7% per år framöver. Tillväxten inom IoT-segmentet spås bli 10-15%. Kunderna är maskintillverkare (35% av intäkterna), automationsföretag (43%) samt systemintegratörer och slutanvändare som tillsammans utgör 22% av intäkterna. Av den tillgängliga marknaden har HMS cirka 25-30% marknadsandel. Det är ungefär dubbelt så mycket som näst största spelaren.

Investmentbolaget Latour är huvudägare. Grundare tillika VD Staffan Dahlström är näst största ägare med 13% av aktierna värda knappt 1,9 miljarder.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 1 972 | 2 450 | 2 622 | 2 753 |

| – Tillväxt | +34,4% | +24,2% | +7,0% | +5,0% |

| Rörelseresultat | 446 | 613 | 629 | 633 |

| – Rörelsemarginal | 22,6% | 25,0% | 24,0% | 23,0% |

| Resultat efter skatt | 355 | 448 | 475 | 487 |

| Vinst per aktie | 7,58 | 9,60 | 10,10 | 10,40 |

| Utdelning per aktie | 3,00 | 3,80 | 3,80 | 3,80 |

| Direktavkastning | 1,0% | 1,3% | 1,3% | 1,3% |

| Avkastning på eget kapital | 30% | 33% | 28% | 24% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/Ebit | 0,8 | 0,2 | -0,2 | -0,6 |

| P/E | 39,6 | 31,3 | 29,7 | 28,8 |

| EV/Ebit | 32,4 | 23,6 | 23,0 | 22,8 |

| EV/Sales | 7,3 | 5,9 | 5,5 | 5,3 |

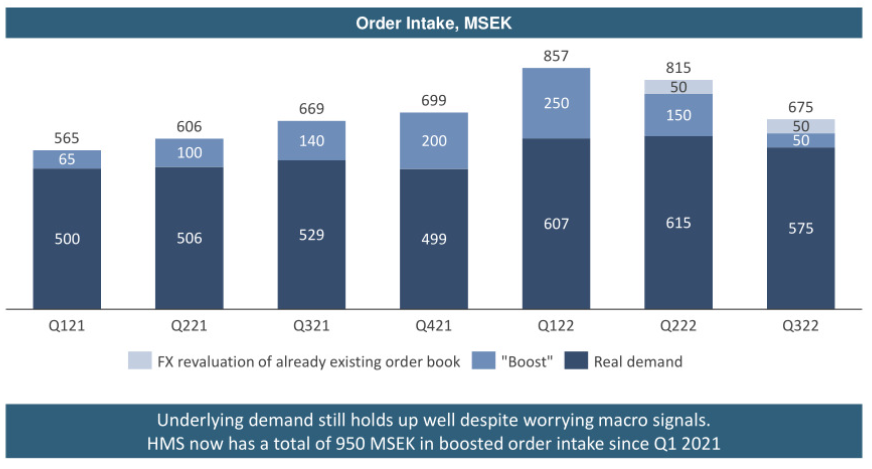

HMS presenterar idag 19 oktober rapporten för det tredje kvartalet. Bolaget har det senaste året haft en mycket stark trend avseende orderingång. 2021 steg orderingången 66% organiskt eller 75% totalt sett. Under Q1 och Q2 2022 var den organiska ökningen 41% respektive 16%. I det tredje kvartalet minskade orderingången med 11% organiskt.

Förköpsorders minskar

Utvecklingen har både drivits av stark underliggande tillväxt från HMS samt att kunderna har varit proaktiva och lagt orders tidigare. Det ändrade ordermönstret beror på komponentbrist, leveransstörningar och längre ledtider. HMS bedömde att 500 Mkr av orderingången 2021 var förköpsorders. Justerat för förköpsorders steg orderingången med 40% ifjol.

Förköpsorders stod för 50 Mkr i Q3 enligt HMS uppskattning medan valutaeffekter påverkade med 50 Mkr (se bilden intill).

Totalt sett steg orderingången 1% beroende på positiva valutaeffekter då den svenska kronan som bekant försvagats rejält (drygt 29%) mot den amerikanska dollarn senaste året.

| HMS | Q3 2022 | Q3 2021 |

| Orderingång | 675 Mkr | 669 Mkr |

| Tillväxt | 0,9% | 99,1% |

| Organiskt tillväxt | -11% | 80% |

| Varav förköpsorders | 50 Mkr | 140 Mkr |

| Omsättning | 624 Mkr | 472 Mkr |

| Tillväxt | 32,2% | 36,8% |

| Organiskt tillväxt | 23% | 18% |

| Bruttomarginal | 63,6% | 61,4% |

| Rörelseresultat | 179 Mkr | 101 Mkr |

| Rörelsemarginal | 28,7% | 21,4% |

Från Q1 2021 tills Q3 2022 bedömer HMS att bolaget har erhållit förköpsorders på totalt 950 Mkr. På grund av det ändrade ordermönstret har HMS en rekordhög orderbok på 1453 Mkr (746). I slutet av 2020 var orderboken 264 Mkr jämförelsevis.

23% organisk tillväxt

Omsättningen steg med drygt 32% och landade på 624 Mkr (472). Organiskt var ökningen 23%. Ett glädjeämne var att bruttomarginalen förbättrades till starka 63,6% (61,4).

På morgonens rapportpresentation framhävde ledningen att bolagets tidigare genomförda prisökningar nu kompenserat mer än kostnadsökningar för kostnad såld vara. VD Stefan Dahlström lyfte fram att bolaget har bra möjligheter att höja priserna, med andra ord god pricing power.

Ljusning på komponentsidan

Ett annat glädjeämne var att komponentsituationen blivit bättre. Den påverkar dock fortsatt och HMS hade annars kunnat öka omsättningen ännu mer. Att läget ljusnat är positivt.

HMS har medvetet ökat lagret för att kunna upprätthålla en god leveranskapacitet och service till kunderna. Vilket fått negativ effekt på kassaflödet då bolaget bundit mer rörelsekapital (186 Mkr). Kassaflödet från löpande verksamheten var 254 Mkr årets första nio månader (405 Mkr). HMS väntar sig ett starkare kassaflöde under 2023.

Rörelsemarginalen steg till 28,7% (21,4). Positiva valutaeffekter påverkade rörelseresultatet med 10 Mkr. Exklusive valutapåverkan var marginalen 27,1%. Q3 är det säsongsmässigt starkaste kvartalet normalt sett. Nivån i Q3 är hög ur ett historiskt perspektiv och även bättre än under Q3 2018 – 2020 då marginalen var 21,0% (2018), 14,9% (2019), 22,3% (2020).

Marginal över mål

HMS har uppvisat fin tillväxt över tid. De senaste sex åren har bolaget vuxit med 20% i snitt per år med en genomsnittlig rörelsemarginal på 18%. Tillväxten har både varit organisk samt driven av förvärv.

Målsättningen är att nå en omsättning som överstiger det grekiska talet ”π” miljarder, det vill säga 3,14 miljarder kronor år 2025. Rörelsemarginalen skall vara minst 20%. Och 30-50% av resultatet efter skatt skall delas ut.

I grafiken nedan visas utvecklingen på årsbasis, rullande tolv månader samt på kvartalsbasis. Klicka i respektive flik för att se utvecklingen.

Utrymme för fler förvärv

För att nå omsättningsmålet krävs drygt 12,3% årlig tillväxt under 2022-2025. Tanken är att hälften skall vara organisk tillväxt (dvs ungefär som marknadstillväxten) och andra hälften genom förvärv. Numera har HMS mer fokus på förvärv jämfört med tidigare. Balansräkningen är i helt okej skick. Nettoskulden uppgick till 415 Mkr den 30 september i år vilket motsvarar 0,62 gånger Ebitda de senaste tolv månaderna. Soliditeten var 55%. Det finns med andra ord fortsatt utrymme för fler förvärv. Historiskt sett har HMS betalat omkring 10 gånger rörelsevinsten före avskrivningar (EV/Ebitda) för förvärven.

Innan pandemin, mellan 2017-2019, tjänade HMS 17,4% i snitt på Ebit-nivå. På rullande tolv månaderna är marginalen nu 23,5%. Fortsatt tillväxt, förbättrad bruttomarginal och högre digitalisering och effektivitet är några förklaringar som HMS ger till att marginalen stärkts. Frågan är om nuvarande marginalnivå verkligen är uthållig.

Tillfälligt låg kostnadsnivå?

Men en bruttomarginal på 62-64% år det troligen svårt att stärka rörelsemarginalen så värst mycket mer. Kanske uppåt 25% men troligen inte så mycket mer än så (på helårsbasis). För att växa vinsten krävs alltså att försäljningen fortsätter stiga. Kostnadsnivån under 2020 och 2021 har troligen också varit lägre än normalt då HMS och andra bolag inte har kunnat besöka mässor och liknande event i samma utsträckning som tidigare.

| Mål 2025 | 20% marginal | 25% marginal |

| EV/S | ~4,7x | ~4,5x |

| EV/EBIT | ~23,5x | ~19x |

Givet att HMS når sitt omsättningsmål om 3,14 miljarder och en rörelsemarginal på 20% värderas aktien till 23,5 gånger rörelsevinsten på 2025E. Alltså om marginalen inte är uthållig. Skulle marginalen istället vara kring 25% så faller värderingen till 19 gånger.

HMS har varit tydliga med förköpseffekten det senaste året. Bolagets transparens och tydlighet är ett plus i kanten. Ledningen är också tydliga med att förköpseffekten nu successivt avtar och kommer bli negativ nästa år. Jämförelsetalen avseende orderingång för kommande kvartal är rätt tuffa. Hur mycket aktiemarknaden har prisat in är svårt att bedöma.

Vidare lyfter HMS fram att bolaget inte sett någon tydlig avmattning hos bolagets kunder. Efterfrågan beskrivs som fortsatt stabil.

Koncernens största varumärke Anybus (48% av intäkterna R12M) växte hela 42% organiskt i Q3. Det är ett styrketecken.

EMEA är HMS klart största marknad och står för cirka 60% av försäljningen medan Americas och APAC utgör runt 20% vardera. Tyskland är bolagets största enskilda marknad och utgjorde 22% av koncernens intäkter 2021. Elpriserna i Tyskland har som bekant skenat senaste året. Med högre elpriser finns risken att de tyska kunderna kommer behöva minska investeringstakten.

På helårsbasis skissar vi på 24% tillväxt. Kommande år räknar vi med 7 respektive 5% (utan några nya förvärv). Knäckfrågan är om marginalnivån är uthållig. Vi räknar med 23% år 2024. Analytikerkonsensus räknar mer aggressivt med 24,5% i snitt. Risken är att marginalen pressas om tillväxten saktar in. Konsensus räknar med att rörelsevinsten stiger 6-7% och att vinst per aktie stiger med 3% kommande två år. Det är rätt klen vinsttillväxt.

HMS har begåvats med en hög värdering. De senaste tio åren har den framåtblickande värderingen varit knappt 23 gånger rörelsevinsten i snitt. Femårssnittet är drygt 28 gånger jämförelsevis. Räntorna och inflationen stiger så femårssnittet är sannolikt ingen bra proxy för framtiden. Vi använder oss istället av snittet senaste decenniet (23x). Då finns ingen vidare uppsida i aktien (knappt 10%). Däremot finns möjligheten till värdeskapande förvärv som inte fångas upp av reglaget.

Beijer Electronics som säljer lösningar för övervakning och automation värderas till 8 gånger rörelsevinsten på 2023 jämförelsevis.

| Bolag | Avkastning 1 år % | P/E 2023E | EV/Ebit 2023E | EV/Sales 2023E | Ebit-marginal 2023E % | Årlig tillväxt 2023E-2024E % |

| HMS | -34,4 | 29,7 | 23,0 | 5,5 | 24,0 | 6,0 |

| Beijer Electronics | -0,8 | 10,0 | 7,9 | 1,0 | 12,8 | 13,1 |

| Troax (ägs också av Latour) | -54,6 | 22,4 | 16,9 | 3,3 | 19,5 | -1,1 |

| Genomsnitt | -29,9 | 20,7 | 15,9 | 3,3 | 18,8 | 6,0 |

| Källa: Affärsvärlden / Factset | ||||||

HMS är ett kvalitativt bolag med en imponerande tillväxthistorik och stark marknadsposition. Det rådet det inga tvivel om. Samtidigt är det viktig att skilja på bolag och aktie. Hur aktiemarknaden kommer reagera på en fallande orderingång är osäkert. Hittills har HMS inte sett någon avmattning bland kunderna. Men med suddiga konjunkturutsikter skulle det inte vara förvånande om kundernas investeringsvilja faller.

Aktien är ned över 40% sedan årsskiftet. Senaste året uppgår insynsköpen till drygt 0,2 Mkr medan insynsförsäljningarna landar på 21 Mkr. Ytterligare osäkerhetsfaktorer är huruvida de nuvarande marginalerna verkligen är hållbara. Samt att HMS har stor exponering mot Tyskland som är bolagets enskilt största marknad. Industrikunderna i Tyskland kommer sannolikt behöva dra ned på investeringstakten med tanke på de skenade energipriserna.

Trots kursfallet är osäkerheten stor och värderingen inte låg. Risken i förhållande till avkastningspotentialen är ofördelaktig och vi lockas inte av HMS.

| Tio största ägare i HMS Networks | Värde (Mkr) | Andel |

| Investment AB Latour | 3 715,1 | 25,9% |

| Staffan Dahlström | 1 868,9 | 13,0% |

| SEB Fonder | 1 208,9 | 8,4% |

| AMF Pension & Fonder | 1 166,3 | 8,1% |

| Första AP-fonden | 718,3 | 5,0% |

| Handelsbanken Fonder | 407,9 | 2,8% |

| Vanguard | 309,0 | 2,2% |

| Livförsäkringsbolaget Skandia | 275,1 | 1,9% |

| Norges Bank | 203,6 | 1,4% |

| Swedbank Robur Fonder | 201,9 | 1,4% |

| Fem största insiders utanför topp tio | Värde (Mkr) | Andel |

| Jörgen Palmhager | 32,8 | 0,2% |

| Anders Hansson | 3,6 | 0,0% |

| Charlotte Brogren | 1,7 | 0,0% |

| Niklas Edling | 1,5 | 0,0% |

| Anders Mörck | 1,2 | 0,0% |

| Källa: Holdings | Totalt insynsägande: | 39,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser