Analys H&M

H&M: Ljusglimtar?

Det är lite talande för aktiemarknaden att när prognoser om ”historiskt svagt kvartal” och ”sämsta vinsten på 18 år” kablas ut vitt och brett i media så kommer en kvartalsrapport som slår förväntningarna.

Inte desto mindre är det förstås sant att det är riktigt klena resultat från H&M (160 kr). Under räkenskapsårets första kvartal, som en gång i tiden bjöd på rörelsemarginaler på 10–15 procent, når bolaget nu nätt och jämt ett resultat över nollan.

| * Justerad för positiv engångseffekt på 399 Mkr för den amerikanska skattereformen, Tax Cuts & Jobs Act. |

Att H&M i dag rusar på börsen är alltså mer en funktion av de låga förväntningarna på bolaget, snarare än ett trendbrott i verksamheten. Detta är viktigt att hålla isär eftersom en varaktig turn-around mest av allt bygger på det sistnämnda.

Bolaget lyfter själva fram att det pågående förändringsarbetet inom inköp och logistik gett mer fullprisförsäljning och ökade marknadsandelar. Verkligheten är trots det att H&M fortsätter försämra resultatet – men i något långsammare takt än tidigare. Möjligtvis är det steg som går mer i rätt riktning än fel, men förtjänar inga stående ovationer.

Varulagret

Har hamnat i fokus efter att i flera år ökat betydligt snabbare än omsättningen. Vid kvartalets utgång uppgick lagret till 40 miljarder kronor vilket kan jämföras med kostnad sålda varor i årstakt på 102 miljarder. Det innebär att knappt fem månaders varuinköp finns i varulagret. Det är högt, men sammansättningen beskrivs som förbättrad jämfört med föregående kvartal. Målet är att sänka lagret från dagens knappt 19 till 12–14 procent av försäljningen.

Tanken är att varuförsörjningen ska bli snabbare och mer flexibel. H&M har bland annat öppnat nya logistikcenter i Tyskland och Polen, och har ytterligare planer på sådana utanför Madrid och London samt på amerikanska västkusten.

Butiksnätet

Likt 2017 och 2018 är vår bedömning att den valutajusterade försäljningen per befintlig butik fortsatte falla i första kvartalet. Den genomsnittliga butiken får alltså allt svårare att täcka sina kostnader. Hårdare konkurrens och då särskilt från e-handel är den primära drivkraften.

Ambitionen är trots det att öppna 175 nya butiker netto under året vilket motsvarar en ökning på knappt 4 procent jämfört med dagens nära 5 000 butiker. Merparten kommer öppnas i tillväxtmarknader. I Europa räknar man med att stänga 50 butiker.

Online

Fortsätter växa under kvartalet med 27 procent i lokal valuta om man justerar för Tyskland där byte av onlineplattform kostade 250 Mkr och sänkte försäljningen en hel del. Samtliga marknader har nu migrerat till den nya plattformen.

Annat på gång är att H&M i år lanserar i Mexiko och Egypten samt på Indiens största e-handelsplattformar Myntra och Jabong. I USA pågår också tester där konsumenter ska kunna handla varor direkt på bilddelningstjänsten Instagram.

”Omnikanal”

Här har H&M under kvartalet förtydligat hur man jobbar mot visionen att allt mer gifta ihop butiksförsäljning och e-handeln. Initiativen har kommit olika långt men inkluderar:

- Scan & Buy (finns på samtliga 47 onlinemarknader). Scanna en varas QR-kod i butik för att hitta den online.

- Visual Search (29 marknader). Bildigenkänning hjälper kund från inspiration till köp.

- Find-in-store (20 marknader). Hitta en vara i butik som kunden sett online.

- Onlineretur (15 marknader). Returnera en vara köpt på nätet i fysisk butik.

- Click & Collect (7 marknader). Köp på nätet och hämta i butik.

- In-store-mode (7 marknader). Se vilka varor som finns i den butik man befinner sig i, samt online.

- Perfect Fit (testfas). Förenklar processen att hitta rätt klädstorlek.

Det är säkert bra initiativ för den som handlar mycket på H&M. Samtidigt tycker vi lansering verkar gå trögt och vi förvånas över att en tjänst som Click & Collect bara finns på sju marknader.

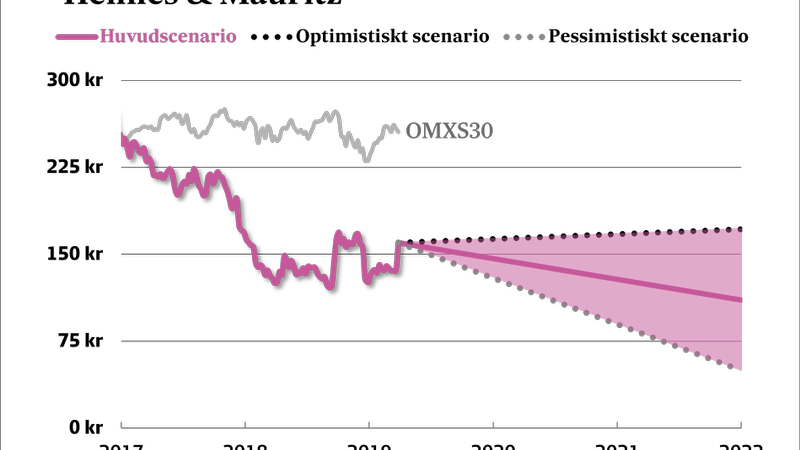

Tabellen nedan visar våra prognoser i huvudscenariot för H&M. Försäljningen per jämförbar butik kommer vara trög under överskådlig framtid. Utöver det tänker vi oss att bolaget fortsätter nettoöppna nya butiker och att online växer i hög takt. Att marginalen ska öka något är högst osäkert men inte omöjligt om bolaget fortsätter bättra sig från låg nivå.

| Hennes & Mauritz | ||||

| Börskurs: | 160,00 kr | |||

| Antal aktier (miljoner): | 1 655,1 | |||

| Börsvärde: | 264 816 Mkr | |||

| Nettoskuld: | 8 711 Mkr | |||

| VD | Karl-Johan Persson | |||

| Styrelseordförande | Stefan Persson | |||

| SvD Börsplus huvudscenario | ||||

| 2018 | 2019E | 2020E | 2021E | |

| Omsättning | 210 400 | 222 000 | 230 880 | 240 115 |

| – Tillväxt | 5,2% | 5,5% | 4,0% | 4,0% |

| Rörelseresultat | 15 493 | 16 650 | 18 470 | 19 209 |

| – Rörelsemarginal | 7,4% | 7,5% | 8,0% | 8,0% |

| Resultat efter skatt | 12 652 | 12 211 | 13 386 | 13 823 |

| Vinst per aktie | 7,65 | 7,40 | 8,10 | 8,40 |

| Utdelning per aktie | 9,75 | 9,75 | 9,75 | 9,75 |

| Direktavkastning | 6,1% | 6,1% | 6,1% | 6,1% |

| Avkastning på eget kapital | 21% | 22% | 26% | 28% |

| Operativt kapital/omsättning | 27% | 27% | 26% | 25% |

| Nettoskuld/EBIT | 0,6 | 1,0 | 1,0 | 1,1 |

| P/E | 20,9 | 21,6 | 19,8 | 19,0 |

| EV/EBIT | 17,7 | 16,4 | 14,8 | 14,2 |

| EV/Sales | 1,3 | 1,2 | 1,2 | 1,1 |

Kanske kommer ingen riktig vändning förrän online blir tillräckligt stort för att göra rejält avtryck i siffrorna.

Fortsätter online växa med 20 procent årligen kommer det ändå dröja bortåt år 2030 innan den passerar butiksförsäljningen. Nog ska man vara långsiktig men det känns som ett ganska svagt skäl att äga H&M.

I vårt optimistiska scenario räknar vi med en årlig tillväxt på 6 procent, att rörelsemarginalen återhämtar sig från dagens 7-8 till 10 procent, samt att aktien kan begåvas med en värdering på 12 gånger rörelseresultatet (EV/Ebit). Samtliga antaganden är med våra mått mätt generösa. Ändå finns då bara drygt 25 procents uppsida i aktien.

I huvudscenariot är aktien värd en hundralapp om några år men utdelningarna (som överstiger intjäningsförmågan) lindrar förlusten något. Vi ser få skäl att äga H&M och fortsätter upprepa säljrådet.

| H&M:s 10 största ägare | Kapital | Röster |

| Stefan Persson & Familj | 47,5% | 74,5% |

| Harris Associates | 5,0% | 2,4% |

| Lottie Tham | 3,6% | 1,7% |

| Swedbank Robur Fonder | 2,0% | 1,0% |

| Alecta Pensionsförsäkring | 1,7% | 0,8% |

| BlackRock | 1,7% | 0,8% |

| Vanguard | 1,5% | 0,7% |

| Fjärde AP-fonden | 1,4% | 0,7% |

| Nordea Fonder | 1,3% | 0,7% |

| AMF Försäkring & Fonder | 1,3% | 0,6% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.