Analys Ola Rollén

Hexagon bjuder på avslagen tillväxtbrygd

Det är ingen mening att slösa skärmutrymme på att berömma Hexagons resa under vd Ola Rollén. Det är oerhört imponerande och det vet de flesta redan om. (Läs fördjupningsanalysen i slutet om ni vill ha mer grundfakta om Hexagon.)

Måndagens halvårsrapporten var dock aningen klen och en tillväxt på 2–3 procent räcker knappast för att hålla upp ett p/e-tal på 20–25 någon längre tid. Hexagon har däremot en lång historik som utpräglat tillväxtbolag via tre starka spår.

- Förvärv – det mesta inom avancerad mätteknik har varit lovligt byte

- Marknadstillväxt – en lång rad starka underliggande drivkrafter har gynnat efterfrågan

- Marginalexpansion – på ett eller annat sätt har Hexagon lyckats lyfta koncernens lönsamhet från ganska alldagliga ensiffriga nivåer till idag nära 25 procents rörelsemarginal

Hexagon har via sina många förvärv byggt upp en liten alp av goodwill och andra immateriella tillgångar som man inte gör avskrivningar på. Totalt handlar det om cirka 4,7 miljarder euro vilket överstiger det egna kapitalet med cirka 700 miljoner euro. Med dagens höga lönsamhet behöver man knappast oroa sig för några nedskrivningsbehov men relationen mellan goodwill och eget kapital kan ändå illustrera att Hexagon har skruvat sin tillväxtmodell ganska långt. Något liknande gäller nettoskulden som uppgår till 1,8 miljarder euro. Den är inget att oroa sig för men den medger inga lånefinansierade stordåd på förvärvsfronten just nu.

Vad gäller marknadstillväxten så är det på område efter område så att man börjar skönja slutet på den enorma investeringsboom som varit i Emerging markets de senaste decennierna. Det finns visserligen andra trender, inte minst digitala tjänster, som tar vid och gynnar Hexagon. Men visst vore det konstigt om Hexagon kunde supercykla vidare trots att Kina och liknande länder är inne i en successiv omställning från fysiska investeringar till tjänster? Vi påstår inte att marknadstillväxten är över men man ska nog inte ta den för givet.

Även vad gäller marginalexpansionen så måste rimligen det mesta vara gjort. Och även om Hexagon kan masa sig upp en bit över 25 procents rörelsemarginal så blir effekten på vinsten inte lika stor när man redan är på höga nivåer.

Kort sagt – tillväxtspåren är inte lika välkrattade längre.

Borrar man lite lätt i Hexagons siffror så hittar man en del andra intressanta observationer. En är att bolaget blivit enormt mycket kapitalsnålare jämfört med för tio år sedan. Det är så klart ett styrketecken.

Men det är också ett slags gummisnodd som inte kan spännas hur hårt som helst. Någonstans blir risken för ett steg tillbaka rätt hög och det skulle under en övergångsperiod kunna slå rätt hårt mot kassaflödet. Tabellen nedan visar att Hexagon år 2007 hade en kapitalbindning på 33 procent av omsättningen mätt mot Börsplus enkla favoritmått ”materiellt operativt kapital”. Samma siffra har nu gått ner till 9 procent, en rätt dramatisk bantningskur.

| Helår | Operativt kapital/Omsättning |

| 2007 | 33% |

| 2008 | 41% |

| 2009 | 43% |

| 2010 | 26% |

| 2011 | 20% |

| 2012 | 18% |

| 2013 | 17% |

| 2014 | 14% |

| 2015 | 9% |

| Källa: Börsdata / SvD Börsplus |

| Operativt kapital mäter ungefärligen det kapital som bolaget måste ha för att driva sin operativa verksamhet. Nyckeltalet Operativt kapital beräknar SvD Börsplus som EK plus Nettoskuld minus Immateriella anläggningstillgångar. Det sistnämnda utgörs till 80-90 procent goodwill. Det operativa kapitalet satt i relation till helårsomsättningen visar hur kapitaltung verksamheten är. I Hexagon har bolaget dramatiskt minskat det kapital som binds i den löpande verksamheten. Börsplus räknar försiktigtvis med att det sker en viss normalisering kommande år. |

Tabellen här nedanför visar hur Hexagon värderas jämfört med ett gäng andra börsbolag. Dels är det Hexagons konkurrenter, med amerikanska Trimble i spetsen. Sedan har jag lagt på några andra kända svenska aktier som också lever på att sälja till kunder som gör stora industriella investeringar.

Värt att notera är att Hexagon med en liten marginal är dyrare än sina raka konkurrenter Trimble och Dassault och den trion har i sin tur en värdering som drar mot programvarubolag snarare än andra avancerade underleverantörer inom industriella investeringar, dit vi räknar ABB, Atlas Copco med flera.

| Bolag | EV/Sales 2016 | EV/EBIT 2017 | Nettoskuld/EBITDA | Avkastning 1 år % |

| Hexagon | 4,5 | 17,1 | 1,7 | 26 |

| Trimble | 3,1 | 16,1 | 1,4 | 45 |

| Faro Tech | 1,1 | 10,7 | -6,8 | -22 |

| Topcon | 1,4 | 15,3 | -42 | |

| Autodesk | 6,4 | e.m. | 10 | |

| Dassault | 5,7 | 16,1 | -1,9 | 7 |

| Alfa Laval | 1,9 | 14,7 | 1,9 | -14 |

| Atlas Copco | 3,0 | 14,6 | 0,6 | 3 |

| ABB | 1,4 | 12,0 | 0,3 | 8 |

| Sandvik | 1,8 | 12,9 | 2,4 | 6 |

| EV= Börsvärde + Nettoskuld. Sales= Förväntad omsättning. | Aktiens totalavkastning 12 månader, inklusive utdelning. | |||

| Källa: SvD Börsplus/Factset |

Vad kokar vi ned detta till? Hög värdering och inte lika gyllene tillväxtutsikter som förr. Hade inte Hexagon haft en av oerhört driven vd i Ola Rollén och en stabil och bra huvudägare i Melker Schörling så hade vi nog landat i ett säljråd. Men det finns värden i bra bolag som inte låter sig fångas in något så banalt som en finansiell värdering så vår lite beiga slutsats blir ett neutralt råd.

Är man någorlunda optimistisk så ser man nog en hygglig avkastning framför sig men mot det ska ställas det vi kan kalla för ”Getingescenariot”. Även Getinge var en förvärvsfantom med stigande marginaler och god marknadstillväxt och vd Johan Malmqvist var börsens gunstling. Men helt plötsligt tog det bara slut. Det är inte otänkbart för Hexagon.

Vi är alltså inte så värst lockade. Däremot tror vi det kan vara värt att titta lite närmare på amerikanska Faro Technologies. Aktien är utbombad värderingsmässigt och bolaget sitter på en jättelik kassa och justerat för den ser aktien direkt billig ut.

Fördjupad analys Hexagon

Hexagons affärsmodell

Hexagon är en global leverantör av informationsteknologi som ökar produktiviteten och höjer kvaliteten inom ”geospatiala” och industriella företagsövergripande applikationer.

Hexagons lösningar integrerar sensorer, mjukvara, industrikunskap och kunders arbetsflöden till intelligenta informationsekosystem som skapar beslutsunderlag, automatiserar affärsprocesser och förbättrar produktivitet.

Hexagon har mer drygt 16 000 anställda i 46 länder och en nettoomsättning om cirka 30 miljarder kronor ganska jämnt fördelat mellan två affärssegment.

Industrial Enterprise Solutions (IES)

Består av mätsystem inom laser- och sensorteknologi för snabba och noggranna mätningar samt mjukvara för CAD (Computer Aided Design) och CAM (Computer Aided Manufacturing). Lösningar inom detta segment optimerar design, processer och förbättrar produktivitet i produktionsanläggningar och skapar information som nyttjas för planering, byggande och drift av fabriker och andra industriella anläggningar. Segmentet består av Manufacturing Intelligence och Process, Power & Marine (PP&M).

Geospatial Enterprise Solutions (GES)

Hexagons segment GES har en ledande portfölj av sensorer för datainsamling från marken och luften samt för positionering via satelliter. Sensorerna komplementeras av mjukvara (GIS) för skapandet av 3D-kartor och -modeller som sedan används som beslutsunderlag i en rad mjukvaruapplikationer inom områden som lantmäteri, byggnation, offentlig säkerhet och jordbruk. Segmentet består av enheterna Geosystems, Safety & Infrastructure och Positioning Intelligence.

Hexagons marknad

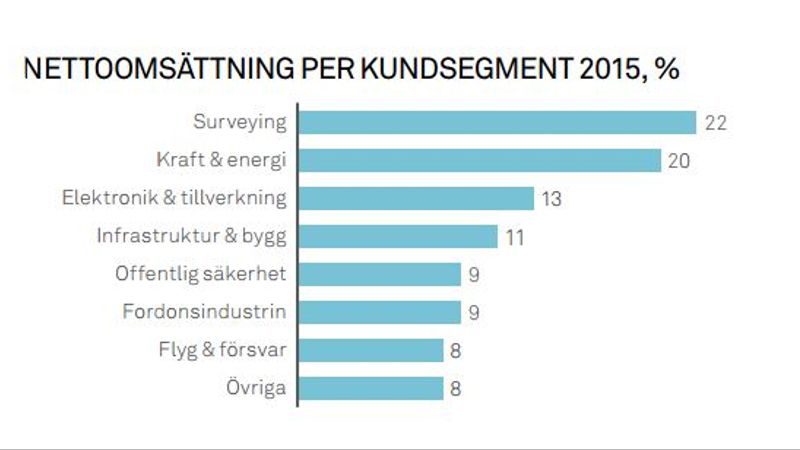

Kunderna återfinns i tre sektorer: tillverkningsindustrin, anläggnings- och byggnadsindustrin och i den ”geospatiala” branschen.

Försäljningen är ganska jämnt fördelad mellan de geografiska marknderna EMEA, Americas och Asia även om Asien är lite mindre än de övriga.

En betydande del av omsättningen drivs av investeringar och borde därmed vara rätt konjunkturberoende. Det syntes i Q2-rapporten där olja/gas-sektorn backade rejält men överlag är Hexagon snarare känt för stabiliteten i intjäningen och en vanligtvis positiv organisk tillväxt.

Hexagons strategi och mål

Hexagons finansiella plan, som lanserades 2011, sträcker sig fram

till 2016. Målet är att försäljningen ska uppnå 3,5 mdr EUR med en

rörelsemarginal om 25 procent vilket skall nås genom en

kombination av organisk tillväxt med nya applikationer och en högre

andel mjukvara samt genom förvärv.

SvD Börsplus delar analytikerkollektivets bild att det blir svårt för Hexagon att nå dessa mål men kommer landa nära nog för att ge Ola Rollén godkänt och att nästa mål kommer tillmätas en

| Ägare | Kapital | |

| Melker Schörling AB | 25,99% | |

| BlackRock | 5,03% | |

| Capital Group | 5,00% | |

| Stefan Persson & Familj | 4,77% | |

| Swedbank Robur Fonder | 4,09% | |

| Allianz Global Investors | 2,24% | |

| Första AP-Fonden | 2,10% | |

| T. Rowe Price | 1,71% | |

| Vanguard | 1,58% | |

| AMF Försäkring & Fonder | 1,55% | |

| Norges Bank | 1,27% | |

| Government of Singapore | 1,05% | |

| Didner & Gerge Fonder | 0,94% | |

| Källa: Holdings |

Hexagons aktie

Huvudägaren Melker Schörling tronar i Hexagons ägarlista över en hel drös institutioner och ett fåtal finanskändisar med Stefan ”H&M” Persson i spetsen. Vd Ola Rollén äger aktier för 350–400 Mkr. Aktien är väl analyserad och uppskattad bland såväl investerare som analytiker.

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 28 277 | 30 256 | 32 072 | 33 675 |

| – Tillväxt | 15,8% | 7,0% | 6,0% | 5,0% |

| Rörelseresultat | 6 095 | 7 110 | 7 697 | 8 419 |

| – Rörelsemarginal | 21,6% | 23,5% | 24,0% | 25,0% |

| Resultat efter skatt | 4 644 | 4 910 | 5 399 | 6 030 |

| Vinst per aktie | 12,92 | 13,60 | 15,00 | 16,70 |

| Utdelning per aktie | 4,00 | 4,50 | 5,00 | 5,50 |

| P/E | 25,5 | 24,2 | 22,0 | 19,7 |

| EV/EBIT | 22,3 | 19,1 | 17,7 | 16,2 |

| EV/Sales | 4,8 | 4,5 | 4,2 | 4,0 |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.