Analys Gotlandsbolaget

Gotlandsbolaget: Är aktien på rätt kurs?

| Gotlandsbolaget | |

| Börskurs: 2 000 kr | Antal aktier: 2,5 m |

| Börsvärde: 5 000 miljoner | Nettokassa: 3 128 miljoner inkl genomförda fartygsförsäljningar |

| VD: Håkan Johansson | Ordförande: Ann-Marie Åström |

Rederikoncernen Gotlandsbolaget (2000 kr) är tillbaka på börsen (First North) efter avnotering 2003 och handel på Mangold-listan sedan dess. Aktien har direktnoterats utan vare sig kapitalanskaffning eller aktieförsäljning i samband med listningen.

Gotlandsbolaget har anor från 1865 då bolaget grundades under namnet Ångfartygsbolaget Gotland. Sedan dess har man (med undantag för 1988-1997) bedrivit passagerar- och godstrafik till och från Gotland. Sedan ifjol trafikerar bolaget även sträckan Nynäshamn – Rostock och utöver detta driver Gotlandsbolaget två semesteranläggningar samt har en viss tankfartygsverksamhet som dock är under avveckling.

Antal anställda uppgår till cirka 700 personer och VD är Håkan Johansson sedan 2012. Han äger 100 aktier i Gotlandsbolaget, som kontrolleras av familjen Nilsson som genom bolaget Trojaborg innehar 61% av kapitalet och 76% av rösterna. Trojaborg ägs av Gotlandsbolagets ordförande Ann-Marie Åström, ledamoten Björn Nilsson samt deras far Eric D. Nilsson.

| Affärsvärldens huvudscenario | 2022E | 2023E | “Normalår” |

| Omsättning | 2 500 | 2 600 | 2 700 |

| – Tillväxt | 9% | 4% | 4% |

| Rörelseresultat | 25 | 156 | 350 |

| – Rörelsemarginal | 1,0% | 6,0% | 13,0% |

| Resultat efter skatt | 20 | 122 | 273 |

| Vinst per aktie | 7,80 | 48,67 | 109,20 |

| Utdelning per aktie | 8,20 | 24,30 | 54,60 |

| Direktavkastning | 0,4% | 1,2% | 2,7% |

| Operativt kapital/omsättning | 78% | 78% | 78% |

| Nettoskuld/EBIT | Neg. | Neg. | Neg. |

| P/E | 256,4 | 41,1 | 18,3 |

| EV/EBIT | 74,9 | 12,0 | 14,3 |

| EV/Sales | 0,7 | 0,7 | 1,9 |

| Kommentar: Se längst ner i texten för definition av “normalår”. För 2022E & 2023E har nettokassan behållits på nuvarande nivå och inte justerats för kommande fartygsinvesteringar. | |||

FRÅGETECKEN KRING FRAMTIDA UPPHANDLINGSMODELL

Gotlandsbolaget driver färjetrafiken till Gotland under varumärket Destination Gotland, som 2021 hade 1,7 miljoner passagerare och transporterade drygt 0,8 miljoner längdmeter gods. Den här affären är att se som ett naturligt monopol och drivs på basis av ett så kallat upphandlingsavtal med statliga Trafikverket. Genom detta får Gotlandsbolaget ersättning från staten för att garantera att trafiken flyter på. Nuvarande avtal sträcker sig till och med 2026 och den fasta ersättningen motsvarade 23,3% av Gotlandsbolagets omsättning 2021.

Nuvarande upplägg är att Gotlandsbolaget tar ett helhetsansvar inklusive ägande av fartyg, men i juli 2020 gav regeringen Trafikverket i uppdrag att utreda olika upphandlingsmodeller. De tre alternativa modeller som analyserades var att staten äger fartygen och upphandlar driften, att staten hyr fartygen och upphandlar driften, samt att trafiken sköts helt i statlig regi.

Trafikverket föreslog upplägget med statligt ägda fartyg och upphandlad drift, vilket vore kraftigt negativt för Gotlandsbolaget eftersom det skulle sänka konkurrensbarriärerna. Trafikverkets bedömning var emellertid att en ändring av upphandlingsmodell kan implementeras tidigast 2033. Trafikverket har även meddelat att nästa upphandling kommer att ske enligt nuvarande modell, vilket på grund av en avtalslängd på åtta år innebär status quo till och med 2034 (eller 2036 om Trafikverket nyttjar en tvåårig förlängningsoption).

Pressad lönsamhet

Gotlandsbolagets huvudaffär är starkt säsongsbetonad, med drygt hälften av alla färjeresor till Gotland under sommarmånaderna. Återhämtningen från pandemin är ett faktum, med en omsättning som i år väntas överstiga 2019 års nivå.

Lönsamheten har dock klappat ihop i år (1,4% rörelsemarginal Q1-Q3) främst på grund av ökade bränslepriser. Viss kompensation för ökade bränslepriser finns inbakade i avtalet med Trafikverket, men det har inte varit tillräckligt för att upprätthålla god lönsamhet.

Företaget har också annan närliggande verksamhet men avvecklar stora delar av denna (läs mer i faktarutan nedan).

RENODLAR VERKSAMHETEN

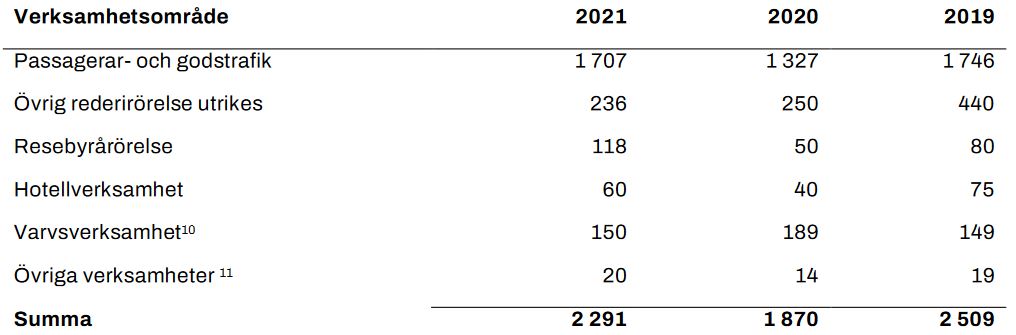

För närvarande befinner sig Gotlandsbolaget i en renodlingsprocess. I år har fyra helägda tankfartyg sålts för totalt 75 miljoner dollar. Kvar inom tankverksamheten finns därmed två till 50% ägda produkttankfartyg som transporterar bland annat raffinerade oljeprodukter. Även dessa vill man sälja.

Bolaget avyttrade vidare sitt innehav om 62,5% av aktierna i Stockholms Reparationsvarv i juli, vilket innebär att posten “Varvsverksamhet” ovan inte längre är aktuell.

2021 förvärvade Gotlandsbolaget lastfartyget M/S Valentine för 12,1 miljoner euro. Fartyget trafikerar Nya Zeeland där det hyrs av KiwiRail, som meddelat att de avser utnyttja en utköpsoption i avtalet och därmed förvärva fartyget för 5,2 MEUR år 2023.

När och om Gotlandsbolaget går vidare med sina planer på att sälja de två kvarvarande tankfartygen samt ovan nämnt lastfartyg kommer posten “Övrig rederirörelse utrikes” minska rejält. Kvar här blir linjen Nynäshamn – Rostock samt den utchartrade godslinjen Irland – Frankrike. Men i allt väsentligt återstår då inrikes passagerar- och godstrafik samt en mindre resebyrå- och hotellverksamhet, vilket minskar komplexiteten.

NETTOKASSA IDAG, NETTOSKULD IMORGON?

Något som sticker ut är Gotlandsbolagets starka balansräkning. Nettokassan har nyligen svällt till ca 3 miljarder kr efter försäljningarna av de fyra tankfartygen (se faktaruta ovan). Eget kapital per aktie uppgick per 30/9 till 1 822 kr per aktie.

Företaget står dock inför betydande investeringar i nya fartyg relaterat till sitt nya fartygskoncept som grundar sig på miljövänlig vätgasdrift och nollutsläpp som tar bolagets kapital i anspråk. Dessa nya fartyg ska ha gasturbiner som drivlina och kunna drivas av flytande naturgas, biogas och vätgas.

För några år sedan investerade bolaget i två nya fartyg för 3 miljarder kronor. Som investerare bör man ta höjd för att hela nettokassan kommer att gå åt till nya fartygsinköp även om viss skuldfinansiering säkert också kan bidra. Gotlandsbolagets plan är att lägga beställningar senast 2025 för att ha fartygen i drift till 2030. Poängen är dock att man inte ska se nettokassan som utdelningsbar till ägarna.

Är aktien farbar?

Kommande år riskerar att bli ovanligt svaga om inte bränslepriserna sjunker eller Gotlandsbolaget lyckas höja biljettpriserna utan att skada trafikvolymen. Afv gör här en kort räkneövning baserad på ett tänkt “normalår” utan sådana störningar.

Det senaste hyggligt normala året, 2019, tjänade Gotlandsbolaget 13% i rörelsemarginal exklusive reavinst. Afv utgår från det.

- Rörelseresultat. Vi räknar här med 13% rörelsemarginal mot bakgrund av normaliserade bränslepriser och avvecklad tanker-verksamhet. Med en omsättning på ca 2,7 miljarder kronor görs då ett rörelseresultat på 350 Mkr.

- Nettokassa? Afv drar av hela nettokassan på 3,1 miljarder kronor för att reflektera investeringar i fartygsflotta. Bolagsvärdet (börsvärde + skuld eller kassa) består då till 100% av börsvärdet. Aktien har under sin premiärdag handlats för i snitt ca 2000 kr vilket innebär ett bolagsvärde (och börsvärde) på 5 miljarder kronor.

- Givet de här antagandena handlas aktien för närvarande till EV/Ebit 14,3x på ett framtida framskissat normalår för Gotlandsbolaget.

Det här ser ut då ut som en hyfsat rimlig värdering. Om än något hög med tanke på att utsikterna för normaliserade bränslepriser i närtid ser begränsade ut. Samtidigt som det går att argumentera för att långsiktig osäkerhet gällande avtalsmodellen med Trafikverket talar för en låg värdering av bolaget.

Affärsvärlden har ingen stark åsikt om Gotlandsbolagets aktie mer än att vi inte lockas av att köpa den.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser