Analys Yara International

Gasfrågan spökar i bakgrunden för gödseljätten Yara

| Yara (NOK) | |

| Börskurs: 370,00 NOK | Antal aktier: 254,7 m |

| Börsvärde: 94 250 miljoner | Nettoskuld: 30 946 miljoner |

| VD: Svein Tore Holsether | Ordförande: Trond Berger |

Yara (370,00 NOK) är en Oslobaserad global producent av mineralgödsel, eller i dagligt tal konstgödsel, för användning i jordbruk. 2004 knoppade Norsk Hydro av sin jordbruksdivision och börsnoterade bolaget som Yara på Oslo Börs.

Yara har omkring 17 500 anställda, verksamhet i 60 länder och omsatte 239 miljarder NOK ifjol.

Bolaget leds av VD Svein Tore Holsether sedan 2015, då han anslöt från rollen som koncernchef på aluminiumtillverkaren SAPA Group. Holsether äger aktier i Yara värda 20 MNOK.

Statliga Nærings- og Fiskeridepartementet är huvudägare i Yara med 36% av aktierna.

| Affärsvärldens huvudscenario (NOK) | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 239 020 | 191 216 | 188 348 | 186 464 |

| – Tillväxt | +73,3% | -20,0% | -1,5% | -1,0% |

| Rörelseresultat | 38 270 | 17 209 | 16 951 | 18 646 |

| – Rörelsemarginal | 16,0% | 9,0% | 9,0% | 10,0% |

| Resultat efter skatt | 27 770 | 11 245 | 11 645 | 13 223 |

| Vinst per aktie | 109,02 | 44,10 | 45,70 | 51,90 |

| Utdelning per aktie | 55,00 | 22,00 | 23,00 | 25,00 |

| Direktavkastning | 14,9% | 5,9% | 6,2% | 6,8% |

| Avkastning på eget kapital | 38% | 12% | 12% | 12% |

| Avkastning på operativt kapital | 40% | 15% | 15% | 16% |

| Nettoskuld/Ebit | 0,8 | 1,5 | 1,1 | 0,7 |

| P/E | 3,4 | 8,4 | 8,1 | 7,1 |

| EV/Ebit | 3,3 | 7,3 | 7,4 | 6,7 |

| EV/Sales | 0,5 | 0,7 | 0,7 | 0,7 |

Rusande mineralgödselpriser ledde till kraftig tillväxt för Yara ifjol. De kommande två-tre åren väntas surare tider i branschen överlag.

GÖDSELMEDEL

Att tillsätta gödsel är nödvändigt för att få en så bra avkastning som möjligt på skörden. Detta är särskilt viktigt då allt fler magar ska mättas globalt och ett ökat välstånd i utvecklingsländer leder till större efterfrågan på animalbaserat protein. Bonden har att välja på organiska gödselmedel, som främst utgörs av djurgödsel och skörderester som stjälkar och löv, och/eller kemiska mineralbaserade gödselmedel.

De dominerande kemiska gödselmedlen är baserade på antingen kväve, fosfat eller kaliumkarbonat. De tre varianterna är inte varandras substitut utan har olika egenskaper. Kort sagt ökar kvävebaserat gödselmedel grödornas storlek medan fosfat- och kaliumkarbonatbaserat gödsel ökar deras kvalitet.

Mineralbaserat gödselmedel ger större skördar än organiskt dito och det är i regel en lönsam affär för bonden att köpa in mineralgödsel. Enligt Yara ger det en avkastning på cirka fem gånger pengarna.

FOSFAT OCH KALIUMKARBONAT

Fosfatbaserat gödselmedel framställs genom gruvbrytning av stenen fosforit som sedan utsätts för en kemisk process för att bli gödselmedel. Branschen är relativt koncentrerad, med Kina och Marocko som tillsammans står för runt hälften av all global produktion (statligt ägd i bägge fall). Den som är intresserad av börsexponering på området kan titta på amerikanska Mosaic som har ca 30% av sin omsättning från fosfat-gödselmedel. Kanadensiska Nutrien ligger på runt 5% fosfatrelaterad omsättning.

Gödselmedel baserat på kaliumkarbonat (potash på engelska) framställs från grundämnet kalium som extraheras från havs- och sjöbottnar. Denna bransch är än mer koncentrerad, då Kanada, Ryssland och Belarus svarar för runt 70% av produktionen. I börstermer har Mosaic ca hälften av sin omsättning här, medan Nutrien har runt en femtedel.

FOKUS KVÄVEBASERAT

Yara är främst inriktat på kvävebaserat gödselmedel, vilket är den största marknaden med 56% av världens mineralgödselproduktion. Fosforbaserat gödsel står för 24% och kaliumkarbonatbaserat för 20%. Inom dessa två har Yara begränsad verksamhet.

Kina exkluderat är Yara världens största producent av nitrater och så kallade NPK:s (kemiska föreningar baserade på kväve, fosfor och kalium), vilka bägge ses som premiumprodukter inom gödsel. Runt hälften av Yaras försäljning kom 2022 från dessa typer av differentierade “produkter”.

Resten avsåg främst försäljning av ammoniak och urea. Den stora majoriteten av Yaras försäljning är gödselrelaterad, men en mindre del går till industri i form av biltillverkning, bygg, avfallshantering m.m. (segment Industrial Solutions). Yara är världens näst största ammoniakproducent efter amerikanska CF Industries (exklusive Kina).

Yaras kunder inom gödsel är distributörer, grossister, butiker, bönder och kooperativ. Vidare satsar Yara på att kraftigt öka sin egen online-försäljning till 1,2 mdr USD 2025, att jämföra med 19 miljoner USD senaste året.

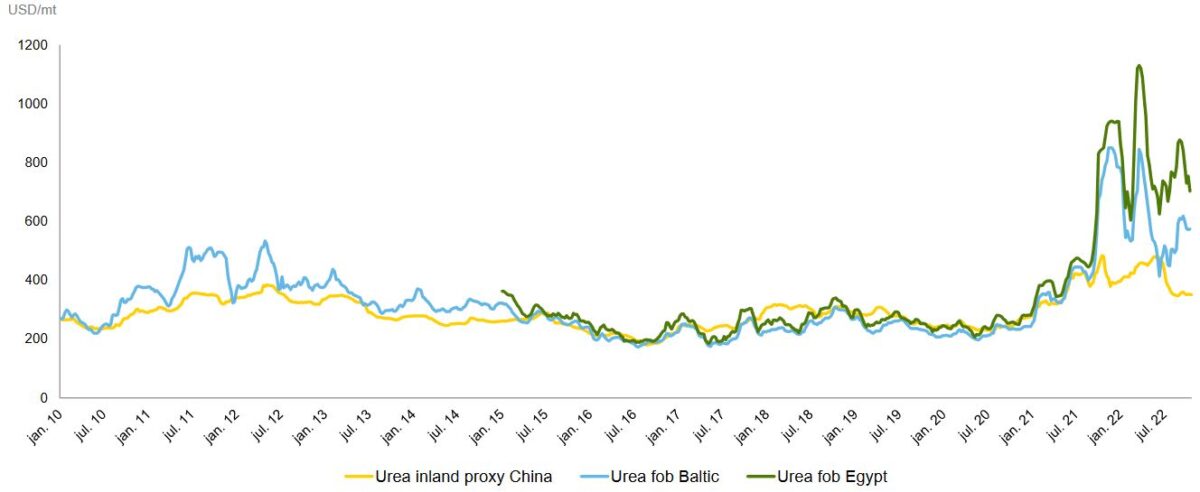

Naturgas är den huvudsakliga råvara som krävs för att producera kvävebaserat gödselmedel och står med dagens prisnivåer för över 95% av de rörliga produktionskostnaderna, uppger Yara. Bolaget köpte fram till invasionen av Ukraina stora mängder gas från Ryssland, vilket helt upphörde första kvartalet 2022. Tack vare en väl utbyggd global infrastruktur med egna fraktterminaler har övergången gått relativt smidigt, med tanke på att 19 av Yaras 26 större produktionsanläggningar är belägna i Europa.

Bolaget lyfter fram sin kombination av global och lokal närvaro som en konkurrensfördel som ger flexibilitet till exempel gällande råvaruförsörjning. Det går dock inte att komma ifrån att Yaras stora europeiska exponering fortsätter att straffa bolaget så länge prisskillnaden mellan amerikansk och europeisk gas förblir betydande.

Jordbruk är kanske definitionen av en cyklisk verksamhet. Och inte bara vad gäller säsongsvariationer, vilket speglas i en ryckighet för Yaras försäljning genom åren. Två steg fram, ett steg bak är en ganska bra beskrivning. 2022 blev ett monsterår för omsättningen med 73% tillväxt då gödselpriser skenade och Yaras försäljningsvolymer trots det endast minskade 10,5%. Efterfrågan hölls uppe av att en stor del av jordbrukarnas ökade kostnader som bekant fördes över till konsument.

Yara har varit duktiga på att försvara sina marginaler i sämre tider, såsom 2009 då omsättningen föll 31% och Ebit-marginalen landade på 5%. Kanske mer intressant är att titta på avkastning på investerat kapital (ROIC). Här har bolaget snittat godkända 7,5% senaste tio åren och har ett uttalat mål att nå minst 10% år 2025. Perioden 2017-2021 var ROIC svagt med 3,9% i snitt. Det kan noteras att även CF Industries, som är det noterade bolag som liknar Yara mest, även de hade en rätt blek femårsperiod 2017-2021 med 4,6% ROIC i snitt.

GRÖN OCH BLÅ AMMONIAK

Yara har många framtidsriktade initiativ, exempelvis inom så kallad grön och blå ammoniak. Detta är produktionstekniker som kommersiellt alltjämt är i sin linda. Den globala marknaden för grön (förnybar) ammoniak bedöms växa från 0,3 mdr USD 2023 till 17,9 mdr USD 2030.

Blå ammoniak produceras liksom vanlig (ofta kallad grå) ammoniak från naturgas, med skillnaden att majoriteten av den koldioxid som bildas i processen fångas in och lagras med hjälp av CCS-teknik. Denna marknad är aningen mer mogen, men ekonomisk bärkraft utan subventioner ligger alltjämt ett antal år bort.

På detta tema var Yaras plan att i närtid genomföra en IPO i Oslo för dotterbolaget Yara Clean Ammonia (YCA). Det har dock blivit uppskjutet då Yara anser att dotterbolagets projektportfölj är undervärderad i relation till hur en IPO i nuläget hade värderat bolaget.

De stora investeringarna inom YCA väntas ske från 2025, varför Yara menar sig ha tid att vänta med en notering/kapitalanskaffning.

Gällande kapitalallokering är Yaras budskap att maximalt 1,2 miljarder USD kommer att investeras årligen de kommande åren. För att hålla uppe det tempot ser bolaget över möjligheten att avyttra tillgångar som inte räknas till kärnverksamheten, men är förtegna om vad som kan avses.

Yaras skuldsättningsmål är att nettoskulden över tid ska ligga på 1,5-2 ggr Ebitda. Per Q1 låg bolaget på 0,8x. 50% av vinsten delas normalt ut till aktieägarna. De tre senaste verksamhetsåren har Yara därtill skiftat ut totalt 48 NOK i extrautdelningar. En mindre del av vinsten används samtidigt till återköp.

| Bolag | Avkastning 1 år % | EV/Sales 2024E | Ebit-marginal 2024E % | Price/Book | EV/Ebitda 2024E | P/E 2024E | Årlig tillväxt 2024E-2025E % |

| Yara | -12 | 0,7 | 9,2 | 1,1 | 4,5 | 8,1 | -0,9 |

| CF Industries | -16 | 2,7 | 31,9 | 2,8 | 6,4 | 9,9 | -7,4 |

| OCI | -9 | 1,4 | 20,1 | 2,2 | 4,7 | 11,3 | 2,2 |

| Nutrien | -25 | 1,5 | 16,5 | 1,2 | 6,6 | 9,4 | -0,7 |

| Mosaic | -26 | 1,3 | 15,4 | 1,0 | 5,5 | 7,7 | -5,4 |

| Genomsnitt | -17,6 | 1,5 | 18,6 | 1,7 | 5,5 | 9,3 | -2,4 |

| Källa: Affärsvärlden / Factset | |||||||

Yara värderas överlag något lägre än sina sektorkollegor men förväntas samtidigt uppvisa betydligt lägre lönsamhet. Försäljningstillväxten i branschen väntas bli låg, vilket stämmer överens med Yaras bedömning att de tre konstgödselkategorierna volymmässigt kommer att växa 0,2% (kväve), 0,1% (fosfat), respektive -1,2% (kaliumkarbonat) per år de kommande tre åren.

HUVUDSCENARIO

- Omsättningstillväxt. Affärsvärlden skissar på ett omsättningstapp på 20% i år och därpå svagt negativ tillväxt på 1,5 respektive 1,0% 2024 och 2025. Det är ungefär i linje med snittet av de 21 mäklarhus som följer Yara. I grund och botten är Yara ett råvarustyrt bolag med begränsade möjligheter att överprestera på en inbromsande marknad.

- Rörelsemarginal. Även här ser vi ingen anledning att avvika från konsensus och räknar med 9% Ebit-marginal i år och 2024. 2025 väntas en förbättring till 10%, vilket även vi penslar in. Drivkrafter för marginalförbättring utöver detta kan komma från avyttring av låglönsamma affärsben, förbättrad tillgång till billig naturgas samt givetvis högre mineralgödselpriser.

- Multipel. Yara-aktien har historiskt ofta handlats till ca 10 gånger framåtblickande rörelseresultat (EV/Ebit). I dagsläget gäller 7,3 ggr 2024 års förväntade resultat. Medan Factset-estimaten sträcker sig till 2025 för Yara noterar vi att bolag som CF Industries väntas se en tillväxtåterhämtning på 9% 2026. Vi väljer att applicera en multipel på 9x EV/Ebit för år 2025 med förväntan om muntrare framtidsutsikter för Yara och branschen då än nu.

Det här leder oss till en uppsida på 77% för Yara i Afv:s huvudscenario.

ALTERNATIVA SCENARIER

I ett optimistiskt scenario kan man tänka sig att mineralgödselpriserna rör sig uppåt och stannar på en högre nivå. Tillskottet av nya anläggningar i branschen väntas enligt bedömare minska de kommande åren efter att ha legat på en rätt hög nivå. Det skulle kunna tala för högre priser.

Vi räknar här med en tillväxt på -15% i år och 3 respektive 4% 2024 och 2025. Vi penslar in 11% som rörelsemarginal 2025 och får med en EV/Ebit-multipel på 10 en uppsida på 157%.

Afv gör rätt blodiga antaganden i ett pessimistiskt scenario, med en tillväxt på -25% i år, -10% nästa år och -3% 2025. Vi räknar på en marginal som faller till 4%. Aktien värderar vi på basis av EV/Sales med en multipel på 0,4x vilket man får gå tillbaka till 2009 för att se i Yara. Idag handlas aktien till 0,7x nästa års försäljning. Nedsidan i detta scenario är 43%.

SLUTORD

Jordbruk är en sektor som i börstermer inte får mycket uppmärksamhet i Sverige eftersom relevanta noterade aktier i stort sett saknas här. Även om Yaras marknad gått in i en stagnationsliknande fas är mineralgödsel långsiktigt ett intressant område med strukturell trend i ryggen.

För den som vill vidga sina vyer framstår Yara som en aktie som i nuläget utan större problem går att räkna hem på några års sikt.

Risken är dock rätt hög eftersom utvecklingen till stor del styrs av volatila gödsel- och gaspriser. Är man bekväm med det är Yara en köpvärd aktie.

| Tio största ägare i Yara | Värde (MNOK) | Andel av kapital & röster |

| Government of Norway | 34 894,4 | 36,2% |

| Folketrygdfondet | 5 917,8 | 6,1% |

| BlackRock | 3 892,4 | 4,0% |

| Yara International ASA | 3 241,3 | 3,2% |

| Vanguard | 2 254,1 | 2,3% |

| DNB Asset Management AS | 1 707,7 | 1,8% |

| Storebrand Asset Management | 1 273,3 | 1,3% |

| KLP Kapitalforvaltning AS | 1 051,0 | 1,1% |

| Northern Trust | 983,4 | 1,0% |

| Fidelity Investments (FMR) | 969,0 | 1,0% |

| Fem största insiders | Värde (MNOK) | Andel av kapital & röster |

| Svein Tore Holsether (VD) | 20,0 | 0,02% |

| Kristine Ryssdal | 5,7 | 0,01% |

| Pål Hæstad | 4,6 | 0,00% |

| Lars Røsæg | 4,5 | 0,00% |

| Thor Giæver (CFO) | 3,3 | 0,00% |

| Källa: Holdings | Totalt insynsägande: | 0,05% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser