Analys Wilson Therapeutics

Framgång för Wilson

Igår måndag, 5 december 2016, presenterade läkemedelsutvecklingsbolaget Wilson Therapeutics sina resultat från den viktiga Fas 2-studien. Det var en nöjd och stolt vd som kunde berätta att data var bra och till och med bättre än väntat.

Ovanligt nog mottogs nyheten först med att aktien tappade en smula i värde, men efter en detaljerad presentation av data under eftermiddagen stack aktien iväg och slutade dagen 5 procent upp. En rimlig tolkning är att bland de som intresserar sig för Wilson-aktien var det positiva utfallet mer eller mindre väntat.

Bolaget, som introducerades i våras, har hela tiden haft en bra förklaring till varför deras produktkandidat är relativt låg risk, för att vara ett läkemedel. Måndagens resultat stärker denna linje avsevärt. Risken i Wilson-aktien får anses vara tydligt lägre nu. Det som presenterades idag var så kallade ”top line results”. Lite senare kommer mer detaljerade data presenteras.

När Börsplus tänkte till om Wilson vid introduktion var det dock den framtida prisbilden vi hängde upp oss på. Hela planen bygger på att Decuprate, Wilssons produktkandidat, når marknaden med en prissättning i absolut toppklass.

Vi oroade oss för att de amerikanska ersättningssystemen för läkemedel skulle ta till sig av motståndet mot prissättningen inom området Wilsons sjukdom. Det skulle kunna ske specifikt inom Wilsons sjukdom, där skandalbolaget Valeant på kort tid drivit upp priserna till extrema nivåer (se tidigare analys-text här). Det skulle också kunna ske genom en allmän tillnyktring inom det amerikanska ersättningssystemet.

Marknaden har glatt sig åt att hotet från en president Clinton nu är borta. Hon hade hotat att ta tag i frågan. Men även president Trump kan bli ett hot. Tänk om någon förklarar för honom att amerikaner i praktiken finansierar huvuddelen av världens läkemedelsutveckling genom betala mycket mer än alla andra? Att Clinton förlorade måste ändå sägas sänka prissättningsrisken för Wilson.

Att Fas 2 studien gick bra är en mycket viktigare utveckling. När vi ser att aktien inte rör sig mer på den nyheten drar vi en positiv slutsats. Här finns en möjlighet för placeraren som står ut med den höga risk som finns i den här sektorn.

I Börsplus modell har vi justerat upp sannolikheten för att Wilson når full potential för sitt läkemedel från 17 till 25 procent under analysperioden (till 2020). Det innebär att projektet ser attraktivt ut även justerat för den massiva forskningsrisk som alltid finns.

| Räkneexempel projektvärde Decuprate | Idag | 2020 |

| Antagen sannolikhet att nå maximalt produktvärde | 25% | 45% |

| Riskjusterat projektvärde, Mkr | 21 250 | 38 250 |

| Projektets nuvärde (r = 10%), Mkr | 7 101 | 18 715 |

| Framtida finansieringsbehov till 2020, Mkr | -360 | -200 |

| Hypotetiskt projektvärde, Mkr | 6 741 | 18 515 |

| Börsvärde (vid kurs 54,50 kr), Mkr (maximal utspädning) | 1 411 |

Rådet höjs till köp men vi vill påminna om att Wilson rör sig inom kategorin förhoppningsbolag och är förknippad med mycket högre risk än en vanlig aktieplacering.

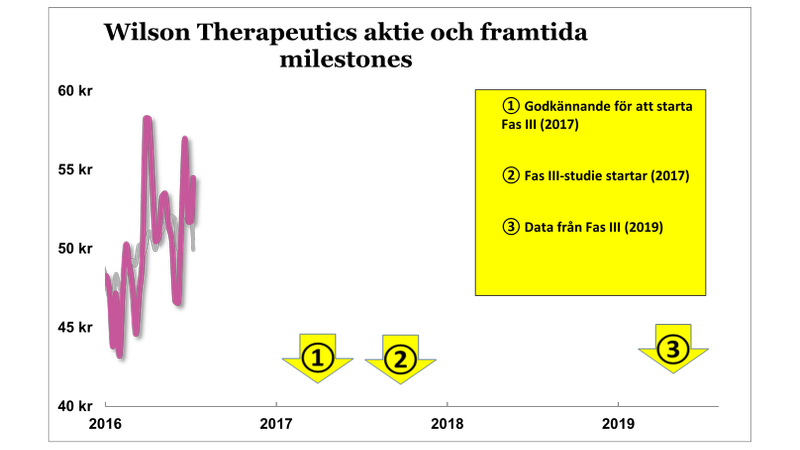

De kommande milstolparna som Wilson behöver passera är att få klartecken för att genomföra den avgörande Fas 3-studien samt att dra igång denna efter patientrekrytering med mera. Detta bör ske under nästa år.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.