Analys Formpipe

Formpipe: Blivande utdelningsfavorit?

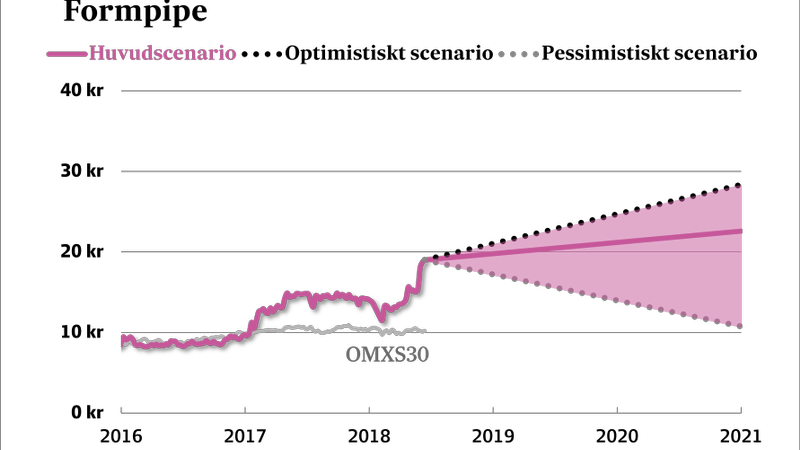

Stockholmsbolaget Formpipe (18,75 kr) utvecklar och säljer datasystem. Produktarsenalen rymmer en handfull mjukvaror. De intäktsmässigt viktigaste är ärendehanteringssystem för offentlig sektor i Sverige och Danmark. Produkterna heter Acadre, W3D3 och Platina och drar in ungefär hälften av intäkterna.

| Formpipe | ||||

| Börskurs: | 18,75 kr | |||

| Antal aktier (miljoner): | 52,4 | |||

| Börsvärde: | 973 Mkr | VD | Christian Sundin | |

| Nettoskuld: | 0 Mkr | Styrelseordförande | Bo Nordlander | |

| SvD Börsplus huvudscenario | ||||

| 2017 | 2018E | 2019E | 2020E | |

| Omsättning | 390 | 402 | 414 | 431 |

| – Tillväxt | 3,0% | 3,0% | 3,0% | 4,0% |

| Rörelseresultat | 38 | 44 | 54 | 65 |

| – Rörelsemarginal | 9,7% | 11,0% | 13,0% | 15,0% |

| Resultat efter skatt | 25 | 30 | 41 | 49 |

| Vinst per aktie | 0,48 | 0,58 | 0,77 | 0,92 |

| Utdelning per aktie | 0,50 | 0,60 | 0,80 | 0,90 |

| Direktavkastning | 2,7% | 3,2% | 4,3% | 4,8% |

| Avkastning på eget kapital | 7% | 9% | 14% | 17% |

| Operativt kapital/omsättning | -23% | -23% | -22% | -22% |

| Nettoskuld/EBIT | 0,2 | -0,6 | -0,6 | -0,7 |

| P/E | 39,4 | 32,3 | 24,4 | 20,4 |

| EV/EBIT | 25,8 | 22,0 | 18,1 | 15,1 |

| EV/Sales | 2,5 | 2,4 | 2,4 | 2,3 |

Som framgår i tabellen ovan har Formpipe intäkter kring 400 Mkr och en marginal runt 10 procent. Marginalen har snittat på 8,4 procent 2013-17. Det sticker ut en smula i negativ mening bland andra börsnoterade programvarubolag som Enea, IAR Systems eller Fortnox. De ligger alla ledigt över 20 procent.

Formpipe har en stor affär för det danska jordbruksverket som innehåller mycket konsulteri vilket delvis förklarar skillnaden. I tidigare analyser har Börsplus spekulerat i att den månghövdade produktfloran kanske också är en orsak. Men under det senaste året har det börjat hända saker på den här fronten som lovar gott.

För det första ser vi helt enkelt i siffrorna att lönsamheten stiger. På rullande 12 månader är marginalen nu upp i 11,7 procent. Detta sker samtidigt som en av de lönsamhetsmässigt viktiga produkterna, Lasernet, går igenom en omställning till SaaS-modell som kortsiktigt belastar resultatet (SaaS innebär här att ersättningsmodellen går från en stor engångsintäkt till mindre löpande månadspeng). Det betyder att underliggande bör förbättringen vara ännu större.

För det andra hjälps vinstutvecklingen på traven av att Formpipe rör sig ur en rätt tung investeringsfas. Nya produkter för Life Science-kunder, digitala arkiv och kvalitetssäkring, har färdigställts, lanserats och fått rätt dimensionerade säljresurser. Nu har intäkterna börjat komma på allvar och kostnaderna skalats ned för att matcha det som inte blev riktigt vad man hoppats på. Särskilt lovande är arkivprodukten.

Allt som allt innebär detta att man kan räkna med att rörelsemarginalen fortsätter att röra sig i rätt riktning framöver. Vi skissar på att Formpipe når 15 procent 2020. Samtidigt innebär de stigande vinsterna att Formpipe i rask takt betar av sina skulder. Per sista mars var nettoskulden tillfälligt nere i noll men utdelningen på 0,50 kronor per aktie (25,9 Mkr) har ändrat det sedan dess.

Det börjar nu skapas utrymme för tillväxtsatsningar om ägare och ledning vill gå på den linjen.

Tillväxt har inte varit Formpipes specialgren historiskt vilket hänger ihop med att kärnmarknaderna är relativt små och lokala och kunderna trogna sina befintliga leverantörer. För tillfället står tillväxthoppet inte så mycket till att bredda sig till nya kundgrupper utan sälja mer till befintliga.

Ett exempel på det är den danskutvecklade produkten Quality Control. Den scannar av stora mängder information i olika datasystem i jakt på personuppgifter eller andra parametrar som kunden kan ställa in. Detta är funktioner som är bra för att uppfylla GDPR. Vi har ändå inga stora förhoppningar kring att Formpipe ska börja växa med 10-15 procent för egen maskin.

En annan utvecklingsväg vore att göra något liknade Vitec och delvis Addnode och bli en serieförvärvare av mindre mjukvarubolag. Det är i alla fall en affärsmodell som imponerar på börsen som värderat upp dessa aktier. Formpipe har erfarenhet av att underhålla en mångfald produkter vilket är värdefullt i så fall. Bolagets facit som förvärvare är mer blandat.

Närmare till hands är nog att den nuvarande profilen som utdelningsaktie förstärks. I år delas hela vinsten ut och fortsätter bolaget i den stilen så finns en direktavkastning på 5 procent på radarn kring 2020. Mer om man väljer att skuldsätta bolaget igen. Det är kanske inte superimponerande men utdelningen bör vara rätt säker givet hög andel återkommande intäkter (50 procent), kunder i offentliga sektorn och stabil marknadsandel i nischen.

Vi får se vad ägarna vill. Det har vuxit fram två större grupperingar i form av dels Axis-grundaren Martin Gren, dels gänget kring investeringsbolaget Monterro i ägarlistan. Båda känns som bra ägare.

Köpa aktien? Utdelningen är nog säker och halvhög. Men hur bör vinsterna värderas? Multiplarna i mjukvaruvärlden varierar beroende på tillväxt och lönsamhet men är generellt sett höga. Nedan finns en handfull bolag i jämförelse. Siffrorna för Formpipe baseras här på Factsets prognoser.

| Bolag | Avkastning 1 år % | P/E 2019E | EV / EBIT 2019E | EV / Sales 2019E | EBIT-marginal 2019E % | Årlig omsättningstillväxt 2018-2020 % |

| Formpipe | 29,4 | 21,8 | 15,6 | 2,3 | 14,5 | 4,8 |

| Vitec | 17,0 | 26,3 | 18,9 | 2,5 | 13,3 | 2,5 |

| IAR | 52,7 | 34,1 | 25,2 | 8,4 | 33,4 | 12,9 |

| Addnode | 18,2 | 22,4 | 16,3 | 1,1 | 6,5 | 4,0 |

| Fortnox | 101,9 | 34,4 | 24,7 | 8,0 | 32,5 | 24,3 |

| Enea | 28,5 | 13,2 | 10,9 | 2,4 | 22,1 | 8,9 |

| Genomsnitt | 41,3 | 25,4 | 18,6 | 4,1 | 20,4 | 9,6 |

| Källa: Factset | ||||||

| Definition | Aktiens avkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2019E | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2019E | EV = Börsvärde + Nettoskuld. Sales = förväntad omsättning 2019E | Förväntad rörelsemarginal 2019E | Förväntad årlig tillväxt 2018-2020 |

Ett snitt på EV/Ebit 19 alltså. En multipel med viss rabatt mot det, säg EV/Ebit 18 (motsvarande p/e 25), är nog det vi maximalt kan sträcka oss till för Formpipes del. Mer än så känns vanskligt att ge aktien givet att varken tillväxt eller marginaler är i klass med sektorns stjärnor. Då finns en avkastningspotential kring 25 procent på radarn, inklusive utdelningar.

Det är inte nog för ett regelrätt köpråd här och nu men Formpipe är en aktie värd att hålla ett öga på i händelse av lägre kurser.

Fördjupad analys Formpipe

Affärsmodell & Marknad

Formpipe är ett produktutvecklande mjukvarubolag som huvudsakligen har en indirekt försäljningsmodell. Ungefär två tredjedelar av intäkterna genereras av de egna produkterna och en tredjedel från tjänsteförsäljning. Det är i hög utsträckning ett system som danska Jordbruksverket använder för handläggning av EU-bidrag som genererar Formpipes konsultaffär.

Återkommande intäkter

En av huvudattraktionerna med ett moget mjukvarubolag som Formpipe är att det ofta har en hög andel återkommande intäkter. I Formpipe ligger dessa på 50 procent av totalintäkterna och utgörs av de årsavgifter kunderna betala för support och underhåll samt licensavgifter som betalas löpande under så kallad SaaS-modell.

I och med att alla datasystem kräver en hel del kundanpassning, utbildning och tillvänjning är det ovanligt att kunderna byter ut befintliga leverantörer. Detta gäller i hög grad på bolagets offentliga marknad. Intäktssmodell och inlåsningseffekt innebär att det ska mycket till för att intäkterna ska minska rejält, även om det råder lågkonjunktur.

Skalbarhet

Det är inte ovanligt att programvarubolag har rörelsemarginaler upp mot 30 procent. Formpipe har historiskt varit en bra bit under detta och haft halvdan skalbarhet och rätt svag tillväxt. Sedan 2014 har intäkterna ökat 60 Mkr och 25 procent av intäktsökningen har runnit ned till rörelseresultatet, vilket är förhållandevis svagt.

Omställningen till en ny intäktsmodell med månadsavgifter för Lasernet-produkten och tunga produktinvesteringar inom Arkiv och nya branschlösningar är en orsak till det. Vi ser klara möjligheter att detta är övergående saker och att marginalerna kan bli bättre framöver.

Kapitalbehov

Att driva ett moget mjukvarubolag kräver typiskt sett inte mycket kapital. Supportavgifterna betalas vanligen i förskott vilket innebär att stora delar av rörelsen är finansierad i förväg. Däremot kan obegränsat mycket plöjas ned i produktutveckling. Formpipe är dock i ett skede med större avskrivningar än investeringar. Bolaget ser helt enkelt ut som lite av en kassako.

Marknader

Danmark och Sverige är de klart största marknaderna för Formpipe med 54 respektive 44 procent av intäkterna (2017). Kunderna finns främst inom den offentliga sektorn men bolaget redovisar inte explicit hur mycket.

Särskilt starka är Formpipe på den svenska marknaden för ärende- och dokumenthanteringssystem för kommuner. 80 av landets 290 kommuner finns på kundlistan. Men även inom statliga verk är bolaget stort med kunder som exempelvis PTS och Lotteriinspektionen.

| Bolags största ägare | Andel av röster & kapital |

| Martin Gren (Grenspecialisten) | 10,40% |

| Swedbank Robur Fonder | 5,91% |

| Humle Fonder | 5,87% |

| Martin Bjäringer | 5,78% |

| Avanza Pension | 5,35% |

| Thomas Wernhoff | 4,97% |

| Handelsbanken Fonder | 4,94% |

| Andra AP-fonden | 4,51% |

| Carnegie Fonder | 3,91% |

| SEB Fonder | 2,50% |

| Christian Sundin | 1,91% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.