Analys Flexion Mobile

Flexion Mobile: En udda fågel inom gaming

| Flexion Mobile | |

| Börskurs: 15,70 kr | Antal aktier: 54,7 m |

| Börsvärde: 858 Mkr | Nettokassa: 54 Mkr |

| VD: Jens Lauritzson | Ordförande: Carl Palmstierna |

Flexion Mobile (15,70 kr) är ett marknadsföringsbolag inom mobilspel. Bolaget hjälper spelutvecklare öka sina intäkter genom distributionslösningar för alternativa app-kanaler.

Flexion grundades 2007 av bröderna Jens och Per Lauritzson samt Andreas Mac Mahon. Jens har varit VD sedan start medan Per är operativ chef (COO). Bägge är styrelseledamöter. Mac Mahon är produktchef (CPO). Flexions aktie noterades på First North 2018 genom en direktlistning och är upp 80% sedan dess.

Jens och Per Lauritzson är största ägare i Flexion genom bolaget Mobile Sensations som innehar 20% av kapital och röster. Bröderna äger 50% var av detta bolag. Näst största Flexion-ägare är styrelseordförande Carl Palmstierna med knappt 7%.

Bolaget sysselsatte vid årsskiftet knappt 130 personer inklusive långtidskonsulter vilket är en dubbling mot fjolåret. Huvudkontoret ligger i London där ungefär en tredjedel av arbetsstyrkan huserar. Resten sitter i Düsseldorf och Budapest.

| Affärsvärldens huvudscenario | 2022 | 2023E | 2024E | 2025E |

| Omsättning | 857 | 1 054 | 1 223 | 1 418 |

| – Tillväxt | +167,2% | +23,0% | +16,0% | +16,0% |

| Rörelseresultat | 18 | 42 | 61 | 99 |

| – Rörelsemarginal | 2,1% | 4,0% | 5,0% | 7,0% |

| Resultat efter skatt | 4 | 27 | 46 | 74 |

| Vinst per aktie | 0,08 | 0,50 | 0,84 | 1,35 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 2% | 11% | 16% | 22% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/Ebit | -3,0 | -2,0 | -2,3 | -2,3 |

| P/E | 199,5 | 31,4 | 18,7 | 11,6 |

| EV/Ebit | 45,0 | 19,1 | 13,1 | 8,1 |

| EV/Sales | 0,9 | 0,8 | 0,7 | 0,6 |

MARKNADSFÖR MOBILSPEL

Flexions erbjudande handlar i grunden om att distribuera Android-baserade mobilspel till appbutiker andra än Google Play. Bland annat till Amazons, Samsungs, Huaweis appbutiker samt till koreanska One Store. På senare tid har Flexion adderat marknadsföringstjänster såsom kundanskaffning till sin lyra. Erbjudandet har därmed gått mot en blandning av mjukvara och tjänster.

Mobilspelstillverkarna vänder sig i regel till Apples App Store och Google Play för att marknadsföra sina spel, men har svårare att nå ut till andra plattformar. Att integrera med en tredje appbutik är kostsamt och oftast inte ekonomiskt vettigt givet de relativt begränsade intäktsmöjligheterna.

Flexion har byggt en teknologisk lösning som hanterar detta. Med den kan bolaget modifiera spel så att de blir kompatibla för fler appbutiker utan att behöva tillgång till spelutvecklarnas källkod.

INTÄKTSMODELL

Flexions modell är prestationsbaserad med intäktsdelning för spelares köp inuti spel. Spelutvecklaren betalar Flexion först när spelet har börjat generera intäkter.

De omsättningssiffror Flexion hänvisar till för “sina” spel avser dess totalintäkter som genererats genom Flexion. Bolaget redovisar dessa som sina intäkter. Flexion brukar räkna med att de kan addera runt 10% i merintäkter åt spelutvecklaren, utöver vad spelet i fråga genererar i Google Play.

Här följer ett exempel på intäktsfördelning för ett spel som genom Flexion omsätter 100 USD: Appbutiken tar cirka 20%. Kvar återstår 80 USD varav cirka 20% (16 USD) går till Flexion. Spelutvecklaren behåller resten (64 USD). I detta exempel tar bolaget upp hela spelintäkten på 100 dollar som omsättning, ersättningen till appbutik och utvecklare som kostnad för sålda varor och kvarvarande 16 dollar som sitt bruttoresultat. Därav är Flexions bruttomarginal alltså 16%.

SÅ STOR ÄR MARKNADEN

Apples App Store och Google Play dominerar marknaden för mobilspelsdistribution. Uppskattningsvis 90-95% av de globala intäkterna genereras där, Kina borträknat.

De totala köp-i-spel-intäkterna i deras appbutiker noterade 81 mdr USD 2022, ned från 90 miljarder 2021. Apple stod för 50 miljarder och Google 31. Mobilspelsmarknaden som helhet väntas framöver återgå till tillväxt och växa runt 7% årligen (CAGR) till och med 2027 enligt Statista.

Då Flexion endast arbetar med Android är Google Play-siffran 31 mdr USD den relevanta. Alternativa appbutiker inom Android står för cirka 10% av omsättningen, alltså drygt 3 miljarder dollar. Omräknat i kronor är det en adresserbar marknad på 32 miljarder för Flexion.

ÅTTA VIKTIGA TITLAR

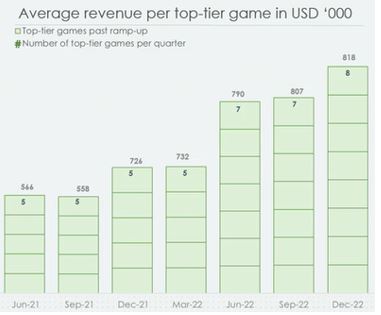

Flexion redovisar de spel bolaget arbetar med i storlekskategorierna top-tier och mid-tier. De stora spelen (top-tier) omsatte i snitt 818 KUSD per månad i Q4 2022 medan de små spelen (mid-tier) omsatte 43 KUSD.

För närvarande har Flexion åtta stora titlar som tillsammans står för 92% av distributionsomsättningen. Att följa deras genomsnittliga omsättning är därför särskilt intressant (se bild intill). En större titel befinner sig i tidig lanseringsfas.

Flexion har 15 små spel, vilket snart kommer att öka till 18. Alltså handlar det om snart 27 spel totalt i portföljen. Bland titlarna återfinns Evony: The King’s Return och Vikingard.

KÖPT INFLUENCERBOLAG

I fjol gjorde Flexion sitt första förvärv i form av det tyska influencer-bolaget Audiencly vars fokus är gaming med Youtube som kanal. Prislappen var 20 MEUR på skuldfri basis inklusive tilläggsköpeskilling. Det motsvarar knappt 15 gånger 2021 års rörelseresultat (Ebitda) eller 2,7 gånger omsättningen. Tanken är att utvinna operationella synergier genom att paketera ihop erbjudandena gentemot spelutvecklare.

Fortsatt på temat mobilspels-influencer betalade Flexion förra året 500 KUSD för en tjugoprocentig andel i Liteup Media, med option på att köpa hela bolaget år 2025. Liteup fokuserar särskilt på att försöka göra så kallad micro influencer marketing skalbart på Tiktok.

TVÅ INTRESSANTA SAMARBETEN

Nyligen aviserade Flexion ett partnerskap med amerikanska mobilappbolaget Digital Turbine.

Genom plattformen DT Hub ska Digital Turbine hjälpa mobiloperatörer i USA att skapa egna appbutiker.

Spelutvecklare kommer genom Flexion samtidigt kunna addera sina spel till DT Hub och därmed nå ut till dessa appar.

Ett annat samarbete som mer indirekt påverkar Flexion är ett partnerskap mellan Microsoft och Amazon som tecknades i slutet av förra året.

Det går ut på att de spel som finns i Amazons appbutik kommer gå att spela på PC med Windows 11. Dessa spel kommer därmed få en kraftigt ökad exponering mot konsumenter vilket potentiellt kan gynna Flexion.

Influencer-investeringarna kan ses i ljuset av att både Apple och Google kraftigt har försvårat för spelutvecklare att följa sina användare och analysera hur effektiv marknadsföringen är. Det har lett till ett behov av att tänka nytt och här kommer influencers troligen spela en viktigare roll framöver. Samt alternativa app-distributionskanaler.

Flexion delar nu in verksamheten i segmenten Distribution samt Influencer Marketing. Distribution stod för 82% av intäkterna i Q4.

Bolaget ser även ut att söka nya vertikaler att komplettera sitt erbjudande med. Bland möjliga områden nämner VD Jens Lauritzson i samtal med Afv lojalitetsprogram och e-plånböcker.

KONKURRENS

Konkurrenslandskapet ser idag relativt gynnsamt ut även om den saken såklart kan ändras. Portugisiska Aptoide som även erbjuder en appbutik är en konkurrent. Bolaget omsätter ca 60 Mkr. Enligt Flexion hade det betydligt större Unity Software tidigare en liknande tjänst som blev utkonkurrerad av Flexion. Bolaget ser egentligen spelutvecklarna själva som den största “konkurrenten” i form av att de försöker anpassa spelen internt.

Flexion har en konkurrensfördel i att under 15 år ha byggt upp en slags hjärna i sin plattform som vet hur man hanterar många olika situationer. När man nu även adderar mertjänster som influencers utöver själva den tekniska distributionslösningen så höjs ribban ytterligare något för nya aktörer.

Men dessa fördelar ska förstås inte överdrivas. Växer den alternativa Android-marknaden till 20-30% av totalen som Flexion hoppas kommer konkurrensen hårdna.

I samband med noteringen i april 2018 antog Flexion en ny strategi med fokus på global utrullning av sin tjänst istället för produktutveckling. Det gav resultat, med en omsättningsökning på 305% under 2019/20 mot bakgrund av fem signerade top-tier-spel under året. De tre senaste åren har Flexion vuxit i snitt 134%. Bolaget guidar för en organisk tillväxt på 20-40% i år.

Marginalmässigt minskade Flexion blödningen något 2019/20 till -30%. Den nivån hölls även 2020/2021 men 2021 började skalbarheten visa sig då en kraftig omsättningsökning gav en marginaluppgång till +2,2%. Dock uteblev vidare uppgång 2022 trots hög omsättningstillväxt. Orsaken till detta var avskrivningar på immateriella tillgångar, valutarörelser samt förvärvsrelaterade kostnader. Tar man bort engångskostnader och förvärvsavskrivningar så var den underliggande marginalen ca 4%, enligt Afv:s beräkning.

Flexion har inga uttalade finansiella mål men det är tydligt att fokus ligger på tillväxt och att få lönsamhetsmässig utväxling. Det senare ska bland annat ske genom att uppgradera portföljen så att de 25-30 spel bolaget arbetar med är av den större sorten. Att byta ut ett mindre mot ett större spel tar begränsade ytterligare resurser i anspråk.

Överskott kommer sannolikt återinvesteras exempelvis i förvärv. Det operativa kassaflödet uppgick till 76 Mkr 2022 och Flexion har inga räntebärande skulder.

HUVUDSCENARIO

Nedan följer Afv:s huvudscenario över operativ utveckling tre år framåt och värdering för Flexion Mobile inom 2-3 år.

- Omsättningstillväxt. Afv tror att Flexion kommer att gynnas av ökande marknadsandelar för alternativa appbutiker. Samt av att bolagets breddning inom marknadsföring är ett bra säljargument gentemot spelutvecklare. Viktigt för tillväxten blir givetvis huruvida Flexion lyckas addera nya större titlar framöver. Men även om trenden med ökade genomsnittliga intäkter för nuvarande större spel fortsätter. Afv räknar med en tillväxt på 23% i år och 16% de två nästföljande åren.

- Rörelsemarginal. Vi tror att Flexion kan höja rörelsemarginalen (Ebit) till 4% 2023 för att nå 7% 2025. Bakom den förväntade ökningen finns dels avklingande tillfälliga negativa faktorer samt en rörelse mot ökande andel större spel.

- Multipel. Gamingbolag värderas lågt och vi väljer att applicera en multipel på 9x EV/Ebit 2025. Flexion är beroende av relativt få titlar samtidigt som det finns en teknikrisk som ligger utanför bolagets kontroll. Därför penslar inte Afv in någon premievärdering mot sektorn i stort även om det kan tyckas snålt. Potentialen i huvudscenariot är 31%.

ALTERNATIVA SCENARIER

I ett optimistiskt scenario räknar vi med en tillväxt på i snitt 22% fram till 2025 och att rörelsemarginalen förbättras till 9%. Med en EV/Ebit-multipel på 12 är uppsidan 128%.

Vid ett sämre utfall (pessimistiskt scenario) väntar vi oss att tillväxten bromsar in till 8% och att bolaget mäktar med en rörelsemarginal på 4% 2025. Med en EV/Ebit-multipel på 7 är nedsidan då 48%.

Bland risker ser vi här främst konkurrens samt eventuell framväxt av en tredje dominerande appbutik, t ex Microsoft. Det skulle kunna leda till att spelutvecklarna ser till att själva göra sina spel kompatibla med denna och inte ser någon poäng med ytterligare breddad distribution.

SLUTSATS

Flexion har fått igång sitt maskineri de senaste åren med kraftig tillväxt och vänt till vinst. Det finns regulatoriska skäl att tro på fortsatt medvind. Till exempel har EU med sin Digital Markets Act visat att unionen tröttnat på “inlåsningen” i vissa aktörers ekosystem.

Afv ser Flexion som ett intressant bolag. Aktien är upp 19% i år och Afv anar att bevis på den utlovade skalbarheten kan behövas för fortsatt uppvärdering. Vi ställer oss vid sidlinjen här och nu med ett neutralt råd.

| Tio största ägare i Flexion Mobile (GBP) | Värde (Mkr) | Andel av kapital & röster |

| Mobile Sensations Ltd (Jens och Per Lauritzson) | 169,9 | 20,2% |

| Carl Palmstierna | 52,7 | 6,8% |

| Odey Asset Management LLP | 33,2 | 4,0% |

| Fredrik Palmstierna | 29,4 | 3,8% |

| Joachim Odqvist | 23,8 | 3,0% |

| eQ Asset Management Oy | 23,9 | 2,8% |

| Avanza Pension | 19,9 | 2,5% |

| Sjätte AP-fonden | 18,1 | 2,3% |

| Niklas Köresaar | 7,7 | 0,9% |

| Aktia Asset Management | 5,7 | 0,7% |

| Insider utanför topp tio | Värde (Mkr) | Andel av kapital & röster |

| Mikael Pawlo (ledamot) | 1,8 | 0,2% |

| Källa: Holdings | Totalt insynsägande: | 28,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser